美元贬值、美股新高、美联储主席换届……四十年前的历史正在重现,“黑色星期一”会卷土重来吗?

今年以来,随着特朗普重返白宫,美元汇率持续走弱,美元指数累计下跌近10%,美元兑主要货币汇率一度跌至近三年低点。与此同时,在宽松预期升温、贸易局势缓和等因素的驱动下,标普、纳指已屡创历史新高。

而历史上,在1985年“广场协议”签署后,美国市场同样经历了一段“美元大跌、美股大涨”的相似历程。

据追风交易台消息,野村证券首席经济学家Richard

Koo在近日发布的研报中指出,1985年的“广场协议”开启了一段美元急剧贬值、美国股市却屡创新高的反常繁荣,这和当前美股的繁荣景象“非常相似”。

报告显示,在“广场协议”签署后的17个月内,美元对日元下跌36.5%,对德国马克、法国法郎和意大利里拉等主要欧洲货币下跌30.8%至36.6%。尽管各国实体经济被迫进行重大调整,但美国股价却如同今日一般持续冲上历史新高。

这种看似矛盾的繁荣,很大程度上得益于当时市场对通胀并未失控的判断,尤其是当时的美联储主席保罗·沃克尔(Paul

Volcker),其卓越的抗通胀声誉为市场提供了信心支撑。

然而,这种乐观情绪在两年后随着美联储领导层的更迭和政策应对的迟疑而迅速崩塌,最终在1987年10月以“黑色星期一”的股灾收场。

如今,在美联储主席同样面临“换届”、政策利率路径前景趋于复杂之际,美股市场是否会再次走上40年前的“老路”?

“广场协议”后的繁荣:美元下跌与股市狂欢

报告指出,“广场协议”的核心是让美元有序贬值以纠正贸易失衡,但没人能预料到美元跌势的深度。

在巨大的不确定性面前,包括日本在内的各国出口商为了保住在美国的市场份额,选择压缩自身利润空间,尽量避免提高出口价格。

这一策略的结果是,在协议生效后的一年半左右时间里,尽管美元汇率大幅下挫,但美国的进口价格并未出现显著上涨。与此同时,恰逢国际油价大幅走低,进一步有效遏制了整体通货膨胀的压力。

在这样的宏观背景下,尽管全球经济因汇率波动而经历着不确定性与焦虑,但道琼斯工业平均指数却持续创下历史新高,股市呈现出一片繁荣景象。

“通胀斗士”沃尔克出手稳市

报告指出,实际上,当时的市场信心在很大程度上依赖于美联储主席沃尔克的个人信誉。

就在“广场协议”签署的五年前,沃尔克刚刚以铁腕手段成功遏制了美国历史上最严重的两位数通胀。因此,市场普遍相信,只要沃尔克在任,通胀就不会成为一个严重问题。

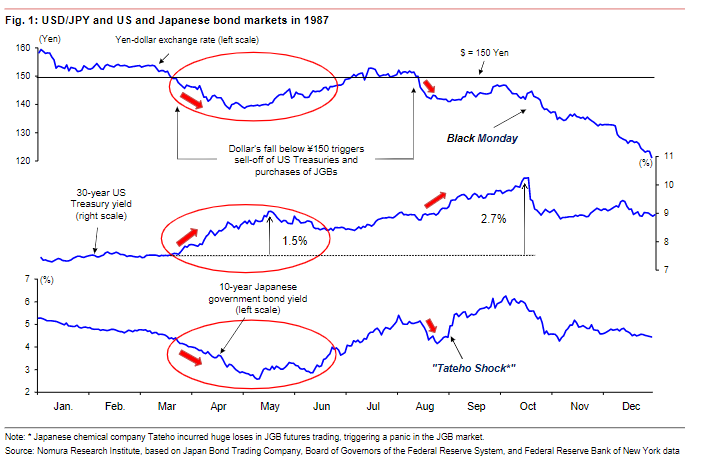

然而,这种信心在1987年3月底(日本财年年底)受到了严峻考验。当时,美元兑日元汇率跌破了《卢浮宫协议》中设定的150日元下限。报告指出,这让日本投资者感到被美国“欺骗”,认为美方无意遵守协议,于是开始大规模抛售美元及美元计价债券。此举导致美国国债收益率飙升,而日本国债收益率则暴跌。

在了解到长期利率飙升的真实原因是来自日本投资者的抛售后,沃尔克主席立即发表声明,称已准备好加息以阻止美元的跌势。

这一表态迅速稳定了市场情绪,美元汇率重回150日元上方,美国国债收益率应声回落,市场再次见证了沃尔克个人信誉的巨大威力。

致命的交接:格林斯潘的沉默与“黑色星期一”

1987年8月,艾伦·格林斯潘(Alan Greenspan)接替沃尔克成为新一任美联储主席。

然而,关于“美元兑日元150是关键防线”这一市场默契,似乎并未有效传递给新的领导层。当美元汇率再次跌破150日元时,格林斯潘未采取任何行动。报告分析称,这让日本投资者再次感到被“背叛”,并重新开始抛售美元和美元债券。

与此同时,另一个更为严峻的问题浮出水面:美国的核心CPI通胀率在4月至7月间飙到3%区间的高位,到8月进一步升至4.3%,10月份更是加速至4.5%。

这两大因素的叠加,对市场造成了致命一击。在短短两个月内,30年期美国国债的收益率急升了1.2个百分点。债券市场的剧烈动荡最终蔓延至股票市场,并直接引发了10月19日的“黑色星期一”股灾。

如果沃尔克仍在任会怎样?

1987年的案例对今天具有重要意义。报告甚至假设,如果沃尔克当时仍是美联储主席,“黑色星期一”很可能不会发生。

报告推断,如果沃尔克仍在任,他不会对当年8月中旬美元再度跌破150日元关口的现象“坐视不管”。凭借他过往的行事风格,他大概率会像之前一样,明确宣布准备提高政策利率来捍卫美元和抑制通胀。

考虑到沃尔克当时在市场中一言九鼎的地位,报告认为,这样的表态足以安抚市场,避免长期利率出现如此剧烈的飙升,并有可能最终阻止“黑色星期一”的发生。

换言之,美联储主席的个人声誉和市场对其政策承诺的信心,在关键时刻发挥了决定性作用。而当市场对央行抗通胀决心产生怀疑时,即使是相对较小的政策失误也可能引发严重的金融市场动荡。

本文转载自“华尔街见闻”,作者:李笑寅;智通财经编辑:冯秋怡。