PMI总体在50以上,显示日本经济已经进入扩张区间,比7月好很多。但观察一些数据细节,对日本经济复苏和全球经济复苏都会产生疑问。

交易者需要关注周四后续发布的欧洲各国PMI以及美国PMI,观察全球经济景气情况,如果日本继续靠内需维持经济扩张,经济复苏的持续性可能受到质疑,正值全球股市连番上涨之际,需要交易者密切关注各个经济体复苏的情况,如果复苏不及预期,各国又没有相应的政策支持,股票市场的持续性则会遭受考验。

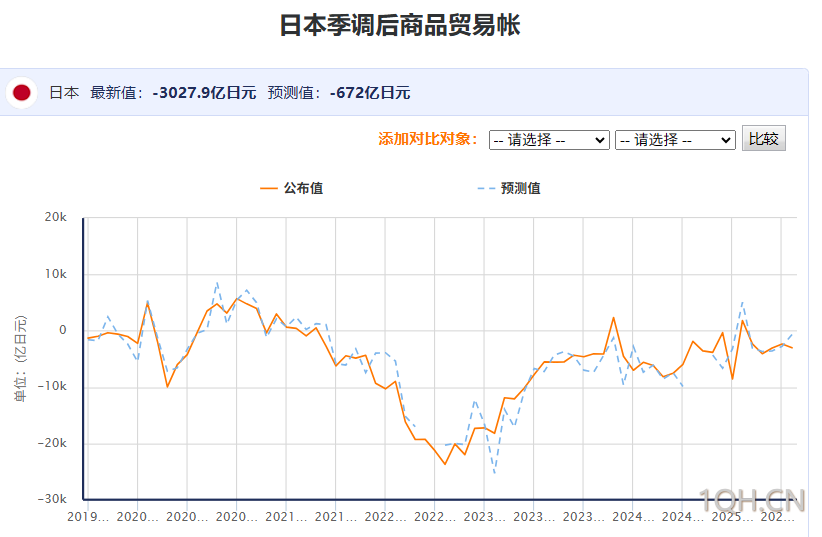

在综合PMI显示扩张但作为出口大国,日本却连续连续5个月出口下降反映了全球经济复面临巨大挑战。国外对日本商品和服务的需求已经连续五个月下降,不管是工厂的产品还是服务业的服务,出口订单都明显减少,说明目前经济增长主要靠国内的需求在支撑。

整体上,日本出口面临困境。日本财务省2025年8月20日公布的7月贸易统计初值(以通关为准)显示,日本对全球出口额减少2.6%至9.3591万亿日元。这已经是日本单月对外出口连续4个月呈下滑态势,且7月的降幅创下自2021年2月以来的最大纪录。

(近五个月出口商品贸易均在零轴之下,唯一超过零轴为关税背景抢出口所致,来源:易汇通)

企业生意整体变好,但行业之间差别大

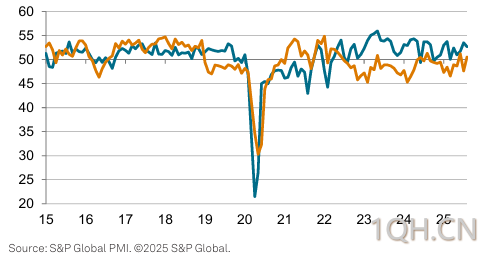

8月的日本PMI数据显示,日本的企业(主要是私营企业)生意在第三季度中期变得更好了,扩张速度是2月以来最快的。这主要是因为工厂的生产有所回暖,同时服务业也保持着不错的扩张势头:工厂产出三个月内第二次增长,服务业虽然比上月扩张得慢一点,但还是在稳步发展。

从整体来看,新接到的业务量是六个月来增长最快的,但不同行业差别明显:只有服务业的新订单在增加,是拉动增长的唯一动力;制造业的新订单还在减少,不过减少的幅度比7月小了。需要注意的是,国外对日本商品和服务的需求已经连续五个月下降,不管是工厂的产品还是服务业的服务,出口订单都明显减少,说明目前经济增长主要靠国内的需求在支撑。

(日本综合PMI、制造业PMI趋势图,其中制造业PMI为橙色)

企业成本涨得快,但售价涨得慢,赚钱更难了

8月,企业的成本(比如购买原材料、支付工资、燃料和运输等费用)涨得越来越快,虽然涨幅比历史平均水平低,但增速明显加快,原材料、劳动力、燃料和运输成本上涨是主要原因。

分行业看,上半年服务业的成本上涨速度一直比制造业快,这种不同行业成本压力不一样的情况还在持续。和成本快速上涨形成鲜明对比的是,企业产品或服务的售价连续两个月涨得更慢了,8月的涨幅是2024年10月以来最低的。因为市场竞争太激烈,加上客户要求打折,企业没办法随意提高售价,成本涨得快而售价涨得慢,这就意味着企业的利润空间会被进一步压缩,赚钱更难了。

企业不太敢招人,但订单做不完,对未来信心一般

企业在招人方面还是比较谨慎,8月只稍微多招了一点人;但与此同时,没完成的订单量以2023年6月以来最快的速度增加,说明企业的生产能力有点跟不上需求了,出现了供需不匹配的情况。对于未来一年的业务前景,8月企业的乐观程度比7月稍微高一点,但还是比过去的平均水平低。这说明在国内外需求都存在不确定性的情况下,企业对增长能否持续还是比较谨慎的。

专家解读

标普全球市场情报经济副总监安娜贝尔·菲德斯称,“8月的数据显示企业整体增长势头回升,产出增速是六个月来最高的,尤其是制造业和服务业一起扩张,这一点值得关注。但制造业的销售额一直在下降,这提醒我们,如果短期内需求没有实际改善,制造业的生产复苏可能很难持续下去。”“目前的增长主要靠国内需求,国外需求疲软的情况没有改变。成本上涨加快,而企业又没办法相应提高售价,这双重压力会进一步压缩企业的利润空间,这个问题需要重点关注。”

日本对欧洲的出口呈现下滑趋势。2025年7月,日本对欧盟出口下滑了3.4%,其中钢铁出口骤降53.1%。这背后可能是由于欧洲自身经济发展面临一些问题,如德国、意大利等主要经济体出口在二季度受挫,拉低了欧元区整体经济增速,使得欧洲市场对日本商品的需求降低。同时,贸易保护主义、关税政策等因素也可能影响了日本商品在欧洲市场的竞争力,进而导致出口额下降。市场正在密切关注欧洲经济复苏的持续性。

美元兑日元汇价今天的表现可能也从测面印证了日本PMI数据内涵经济复苏隐患,在全球股市狂飙的背景下,交易者可以通过观察周四后续发布的美国、欧洲各国PMI情况,考察全球经济复苏基本面的跟进情况,同时需要考虑美元兑日元即日元币值变动,导致的日本国内结汇,导致国内流动性变动的情况,共同判断股票市场的持续性。

顶破149.043之前,美元兑日元倾向震荡下行。

((美元兑日元日线图,来源:易汇通)

北京时间15:35,美元兑日元现报147.54/55。

转载自 一期货