当地时间周二(19日),美国总统特朗普再度炮轰道,美联储主席杰罗姆·鲍威尔“严重伤害”了房地产行业,并表示他应该赶紧降息。本周晚些时候,全球央妈年会“杰克逊霍尔”即将拉开帷幕。

特朗普在其社交媒体平台Truth Social上写道:“谁能告诉‘太晚先生’杰罗姆·鲍威尔,他正在严重伤害房地产行业?因为他,人们无法获得抵押贷款。通货膨胀没有出现,所有迹象都表明利率应该大幅下降。”

“‘太迟先生’简直是一场灾难!”他感叹道。

而在另一档节目中,特朗普还表示,鲍威尔之所以能在2018年成为美联储主席,完全是因为他自己的慷慨。

“我帮了别人一个忙;我把他安排到美联储主席的位置。” 他说。

但同时,特朗普暗示,这个人违背了自己的承诺。他说道:“这个人曾告诉他:‘先生,我会把利率保持在很低的水平。我是一个支持低利率的人,先生。’”

用“这人”来抨击鲍威尔,完全符合特朗普的性格。今年以来,特朗普已多次公开指责鲍威尔,并称这位美联储主席“愚蠢”、“白痴”和“傻瓜”,甚至要求鲍威尔辞职。美联储主席鲍威尔任期将于2026年5月结束。

当地时间8月13日,特朗普称,将提前任命美联储新任主席。在此前一天,白宫确认,总统特朗普正在考虑就美联储总部翻修成本飙升问题,对现任主席鲍威尔提起诉讼。

本月初,特朗普甚至表示,如果鲍威尔还不降息,美联储理事会应接管控制权。他当时在社交媒体平台上写道:“杰罗姆·鲍威尔,一个顽固的白痴,现在必须大幅降低利率。如果他继续拒绝降息,美联储理事会就应该掌握控制权,做所有人必须做的事。”

不过,即使在源源不断的政治压力下,鲍威尔仍不为所动。美联储在7月议息会议后宣布,继续将基准利率维持在4.25%-4.50%区间不变,并传出了“9月份的降息也有可能泡汤”的信号。这已经是美联储连续第五次会议“按兵不动”。

当被问及美联储在决定是否降息前需要看到哪些数据时,鲍威尔当时回应称,这将取决于“从现在到9月下次会议之间的总体证据”。市场降息预期一度备受打击。不过,自本月初惨淡的非农数据发布以来,华尔街交易员们又纷纷大举押注美联储即将降息。

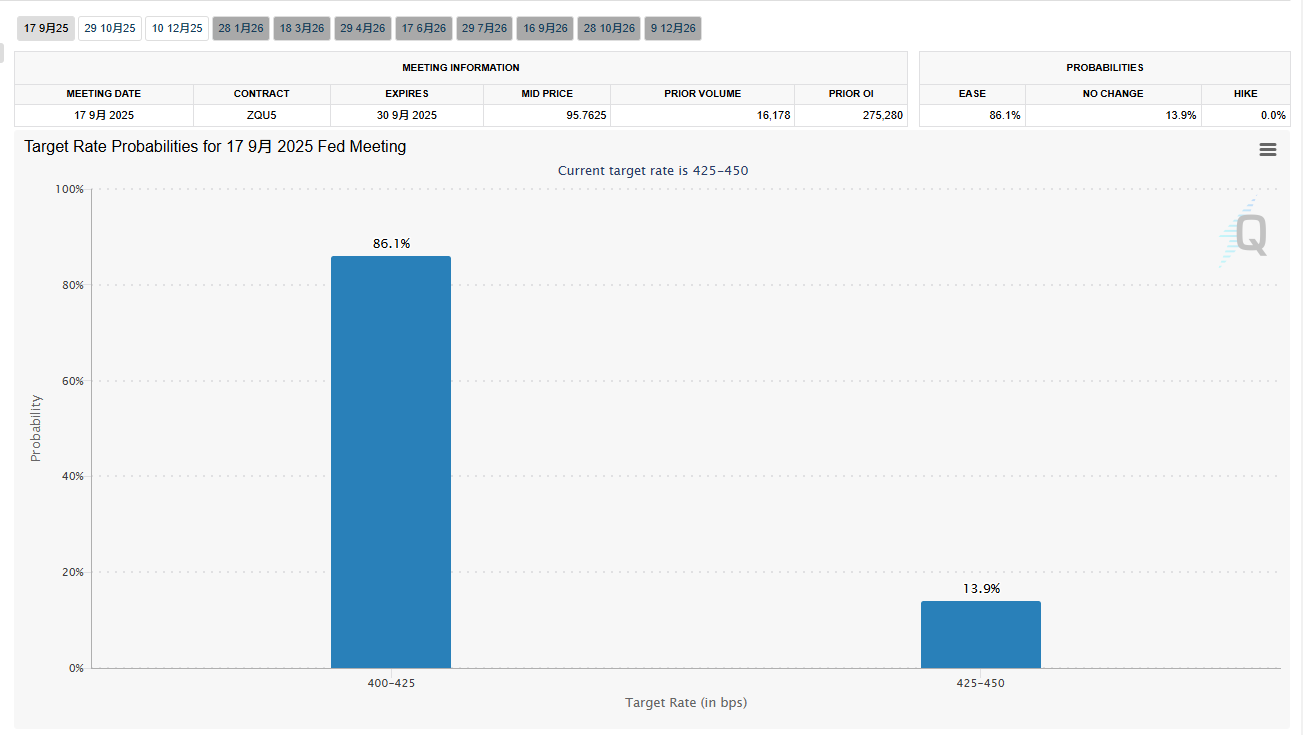

根据CME美联储观察工具,目前市场预计美联储下个月降息25个基点几乎已板上钉钉,且年底前至少还会再降息一次。

许多市场人士相信,疲软的美国就业市场已经为鲍威尔本周在杰克逊霍尔会议上发表更为鸽派的言论打开了大门,尽管上周出人意料强劲的PPI通胀数据,仍让一些经济学家产生了犹豫。

由堪萨斯城联储主办的全球央行年会,即将于本周四晚间在美国怀俄明州小镇杰克逊霍尔拉开帷幕。其中,牵动全球金融市场的鲍威尔讲话已经定档在周五早上10点(北京时间晚22点)。这几乎肯定是鲍威尔最后一次以美联储主席的身份出席这场盛会。

(财联社)

文章转载自 东方财富