美国关税政策对日本出口的影响开始显现。

日本7月进出口均出现大幅下降。出口额跌幅达 2.6%,超出预期,创下四年多以来的最大跌幅。其中,对美国出口减少10.1%,汽车及零部件出口大幅减少。

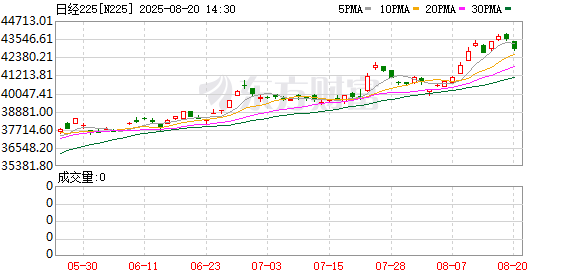

当地时间周三,日本股市开盘后持续走低,日经225指数一度跌超1.6%,截至发稿,仍有约1.5%的跌幅。

贸易数据大幅下跌

日本财务省周三公布的数据显示,日本7月份出口同比下降2.6%,为连续第三个月下降,经济学家预测为下降2.1%。7月份进口同比下降7.5%,幅度低于经济学家预期的下降10.4%。受此影响,日本录得贸易逆差为1175亿日元(合7.955亿美元),而预期为顺差1962亿日元。

具体来看,出口减少项目中,汽车大幅减少11.4%,钢铁出口减少21%,汽车零部件出口减少12.1%。进口方面,原油减少18%,煤炭减少28.5%,液化天然气减少16.8%。

7月,日本对美国出口减少10.1%,为连续4个月减少,其中汽车出口大幅下降28.4%、汽车零部件下降17.4%。自美进口方面,则是连续6个月减少,主要减少品目为医药品,下降36.1%,但原粗油大幅增加1253.0%。日本7月对美顺差 5851亿日元,减少23.9%,连续3个月减少。

总体来看,日本7月贸易呈现出口、进口双降,贸易逆差重现的特点,汽车、钢铁等主要出口品目及能源类进口品目均为减少主力,地域贸易中对美顺差收窄、对华逆差持续是显著特征。

日本股市周三开盘后持续走低,日经225指数一度跌超1.5%。分析师表示,日经225指数在接近年底时可能会从近期纪录高位回落,不过这在很大程度上取决于美日脆弱的贸易协定。接受调查的18位分析师的预估中值显示,该指数今年迄今已上涨逾9%,但预计将在12月底回落至42000点。目前,日经225指数在43000点左右。

关税影响逐渐显现

根据日本财务省公布的二季度贸易统计数据显示,受美国政府关税政策的影响,二季度日本对美出口连续3个月同比下降,且降幅呈现扩大之势。由于美国对从日本进口的汽车关税税率自4月3日起由原来的2.5%大幅提升至27.5%,6月日本对美汽车出口额锐减,同比下降26.7%。

据《日本经济新闻》报道,6月日本对美汽车出口降幅最大的是九州地区,出口量同比减少67.8%,出口额同比下降76.3%。报道指出,汽车产业是日本经济核心产业,辐射范围广泛,出口大降将波及零部件相关产业,对区域经济造成打击。

作为日本最主要的出口行业,汽车出口大幅下降也对整体经济增长产生负面影响。

日本内阁府15日发表初步统计结果称,今年第二季度日本实际国内生产总值(GDP)环比增长0.3%,同比增幅为1.0%。对此,日本经济再生大臣赤泽亮正表示,日本经济正在缓慢恢复,但需警惕美国关税政策带来的下行风险,尽最大努力缓解关税措施的影响。

日本经济新闻社日前对10位民间经济学家的最新经济预测进行了调查。其中6位经济学家认为,三季度日本经济将陷入负增长。平均结果显示,由于美国关税政策对出口的影响将进一步显现,三季度出口下滑或将拖累实际GDP环比下降0.1%,按年率计算降幅为0.6%。

不过,7月22日,美国总统特朗普通过社交媒体宣布美国与日本达成贸易协议:对日关税税率为15%及日本5500亿美元对美投资。他表示,按照其指示,日本将向美国投资5500亿美元,美国将获得其中90%的利润。这项协议将创造数十万个就业岗位。

(证券时报)

文章转载自 东方财富