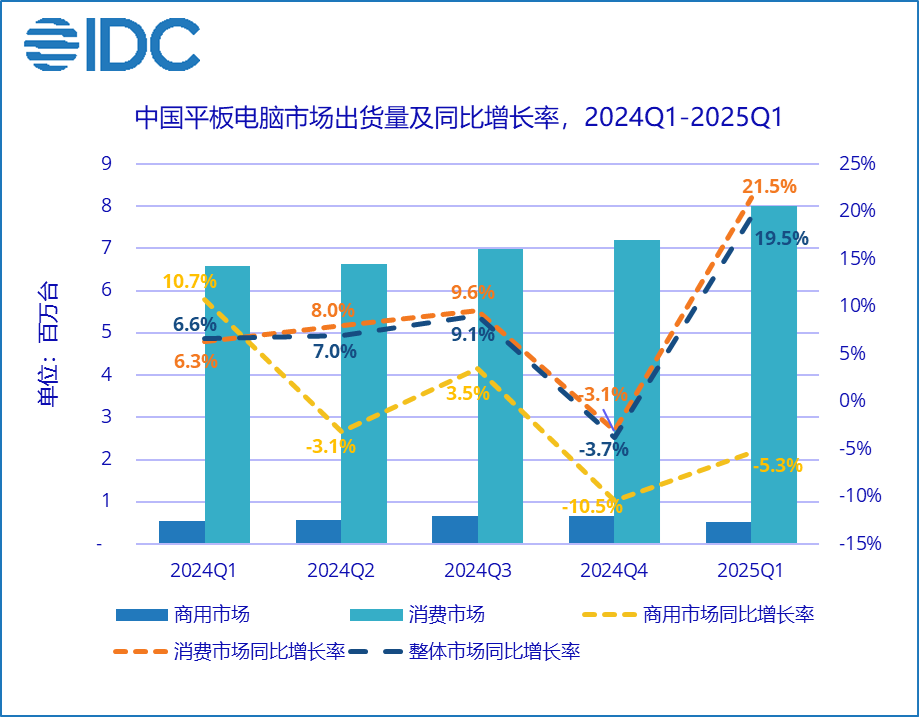

智通财经APP获悉,近日,国际数据公司(IDC)发布了2025年第一季度中国平板电脑市场季度跟踪报告。数据显示,一季度中国平板电脑市场出货量为852万台,同比增长19.5%。其中消费市场在“国补”政策的刺激下出货量同比增长21.5%,突破800万台;商用市场需求仍有待恢复,一季度出货量为51万台,同比下降5.3%。

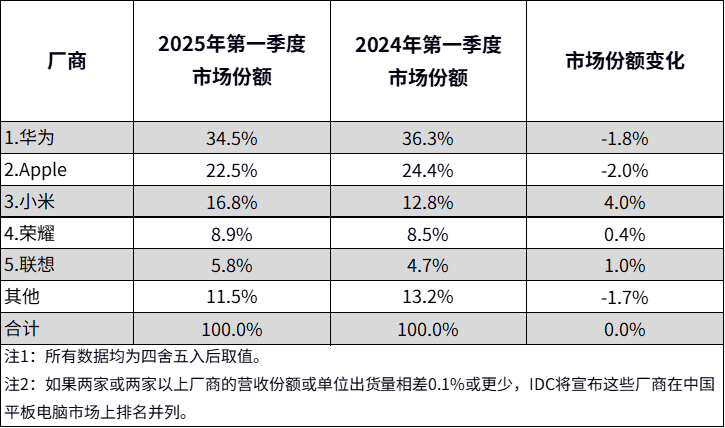

2025年第一季度中国平板电脑市场出货量前五大厂商市场表现如下:

华为

稳居市场首位,第一季度出货量同比增长13.6%。消费市场上,MatePad 11.5S、MatePad Air 12和MatePad Pro

12.2三款产品精准布局2000-3500元“国补”重点价位段,有力拉动增长。此外,华为线下零售渠道门店规模的升级拓展也对出货增长提供明显助力。商用方面,华为延续市场份额第一,教育行业、以及中高端档位出货同比增长。

Apple(AAPL.US)

市场份额位列第二,产品更新叠加“国补”优惠推动其第一季度出货量同比增长接近10%。本次Apple对其iPad和iPad

Air产品线的更新迭代更为侧重价格吸引,其中新发布的iPad

11尽管未能支持Apple智能,但其2999的起售价格配合“国补”优惠,精准契合“节俭从众”型消费者的需求偏好,成为Apple平板销售回暖的重要动力。

小米(01810)

小米位居市场份额第三位,出货量同比增长56.8%,在行业前五厂商中增速最快。在今年第一季度“国补”的大背景下,小米凭借品牌声量提升、渠道布局多元、生态连接广泛等优势,实现平板出货量高速增长。其中,去年第四季度发布的7系新品在补贴刺激下销量快速提升,成为主力型号。渠道方面,小米线上线下双双增长,线下零售渠道增速尤为突出。

荣耀

市场份额位列第四,出货量同比增长25.5%。消费市场上,荣耀借助“国补”东风,发力中低价位段,推动第一季度出货量实现快速增长。一方面,荣耀加大中低价位段产品出货和投放,1500元以下产品占其当季出货量的比重明显提升。另一方面,新品X9

Pro的发布进一步完善了其在千元级价位段的布局,增加了其在入门级市场的吸引力。然而在商用领域,受宏观环境压力影响,荣耀当季出货量有所下滑。

联想(00992)

位列市场份额第五位,出货量同比增长45.7%。消费平板市场,“国补”导致千元级市场竞争加剧,反向推动了联想平板产品结构加速升级,旗下Y700和小新平板Pro两款产品出货量占比明显提升,并带动联想平板均价上涨。商用平板市场,联想逆势上扬,出货量也实现了同比增长,并继续在政府、教育及大型企业客户中保持领先优势。

IDC中国高级分析师刘云表示,“国补”

政策落地成效斐然,为中国平板市场注入增长动力,推动第一季度市场表现远超预期。虽然第二季度宏观环境的不确定性加剧,但新品的接踵发布以及电商促销活动仍有望延续市场热度。“国补”

政策不仅促使中国平板市场出货量规模增长,还为市场升级提供了空间。厂商在此契机下,既要借助补贴拓展销售,更应积极利用政策支持,着力优化产品结构,从而加速自身发展进程,在激烈竞争中筑牢根基。