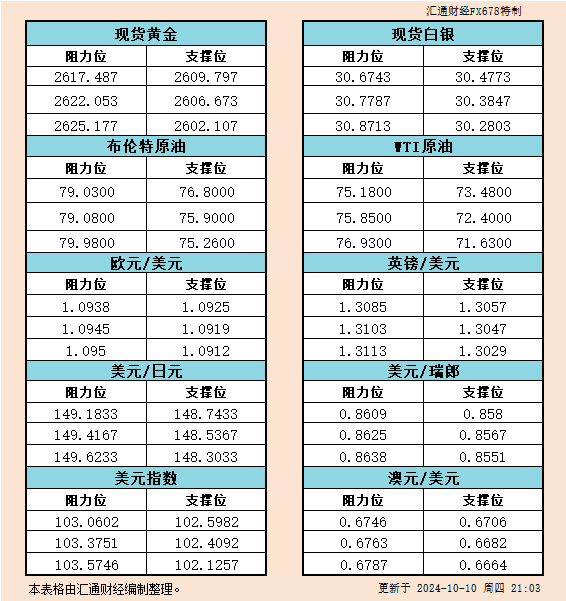

10月10日美市支撑阻力:金银原油+美元指数等六大货币对 2025 年 5 月 22 日 文章来源:汇通网 10月10日美市黄金、白银、原油、美元指数、欧元、英镑、日元、瑞郎、澳元支撑阻力位一览。 热点 科技 AI Image Editor 是一个基于 AI 的在线图片编辑工具 2025 年 5 月 18 日 0 AI Image Editor:一站式在线 AI 图片处理平台 AI Image Editor 是一个基于 AI... 期货 美元/日元跌势延续:日银紧缩预期对冲避险情绪共振? 2025 年 5 月 18 日 0 周一(4月14日)欧洲时段,美元兑日元汇价继续承压,徘徊在三年来的最低水平附近。上周汇价触及近期低点,此后虽有轻微反弹,但整体疲软态势未改。市场避险情绪升温助推日元走强,同时日本央行可能继续加息的预期与美联储更激进降息前景形成鲜明对比,进一步支撑日元。与此同时,市场对美日贸易谈判前景持乐观态度。特朗普上周表示,正在为谈判设定严格但公平的参数。此外,美国财政部长贝塞特表示,日本可能是关税谈判的优先考虑对象,这进一步增强了市场对可能达成美日贸易协议的希望,支撑日元走强。日本央行初步报告显示,3月年度批发通胀加速至4.2%,表明成本压力持续存在。这一数据加上强劲的工资增长,预计将推动日本国内通胀压力上升,这可能促使日本央行今年继续加息。相比之下,美国3月消费者价格指数显示通胀急剧放缓,加上美国经济信心减弱,预计将推动美联储恢复降息周期。市场参与者目前预计今年美联储可能降息90个基点。技术面分析师解读:从120分钟图来看,美元兑日元正处于明显的下降通道中,近期在142.057的低点附近获得支撑后出现技术性反弹,但整体仍维持空头格局。MACD指标显示DIFF值为-0.588,DEA值为-0.643,MACD值为0.111,虽然柱状图有所收敛,但仍处于零轴下方,表明短期下行动能虽有减弱但尚未扭转。RSI指标处于44.015水平,位于中性区域偏下位置,显示汇价超卖风险已有所缓解,但尚未出现明显反转信号。从均线系统看,MA55、MA14和MA200分别位于145.151、143.117和148.010,呈空头排列,进一步确认当前的下行趋势。值得注意的是,汇价目前正在142.380至143.880区间内整理,若向下突破142.057支撑位,可能加速下行;若反弹突破143.880阻力位,则可能挑战145.000心理关口。从日线图分析,美元兑日元自158.871高点以来形成清晰的下降趋势,近期跌破145.000重要支撑后进一步加速下行。MACD指标中,DIFF为-1.459,DEA为-0.919,MACD值为-1.080,柱状体继续位于零轴下方并有扩大趋势,表明中期下行动能仍然强劲。RSI指标为31.879,接近超卖区域但尚未进入,表明短期内可能出现技术性反弹。均线系统中,MA55位于149.934,MA14位于147.577,MA200位于150.871,均线空头排列明显,表明下降趋势仍在持续。当前汇价已出现超卖迹象,短期可能出现技术性反弹,但中长期下行趋势未变。若汇价站稳143.880水平,则可能反弹至145.000-146.000区间;若继续下破142.000心理关口,则可能进一步下探140.000整数关口。后市展望空头展望短期内,美元兑日元可能继续下行,测试142.000甚至140.000关口。支撑这一观点的因素包括:全球贸易紧张局势持续,市场避险情绪浓厚;美联储可能更激进降息,与日本央行货币政策方向相反;技术面上,汇价仍处于明确下降通道内,各项指标维持空头格局。若美国经济数据进一步恶化,市场对美联储6月降息预期增强,日元有望进一步升值。多头展望然而,由于汇价已经出现超卖迹象,技术性反弹可能随时出现。反弹支撑因素包括:RSI指标接近超卖区域,可能出现反弹修正;市场对日美贸易谈判期望过高,可能面临落空风险;日本当局可能开始对日元过快升值表达担忧,甚至不排除可能的汇市干预。若汇价能重返143.880上方,短期反弹目标指向145.000-146.000区间,但在中期下行趋势未变的情况下,这种反弹可能仅是下跌途中的喘息。注:本文基本面内容据路孚特报道展开。 转载自 一期货 基金 晨星全球CEO Kunal Kapoor:全球资管行业正在经历双重变革,中国公募基金已为全球投资生态的重要支柱 2025 年 5 月 22 日 0 新浪财经 ... 期货 COT报告:随着美元指数跌破100,资管公司可能已转为做空美元 2025 年 5 月 18 日 0 每周COT报告显示了大型投机者在芝加哥商品交易所期货市场中的持仓情况。以下是截至2025年4月8日周二美国商品交易委员会发布的COT报告披露的部分持仓数据。该报告的发布日与其记录的交易员实际持仓之间,存在3天的滞后期。该报告在周五发布,但其中只有至周二的数据。值得注意的是,资产管理公司仍持有美元指数的净多头头寸,但随着美元指数跌破100,此后他们可能已转为做空美元。交易员对澳元和加元的看跌情绪有所减弱,同时对欧元/美元的看涨兴趣有所增加。大型投机者将澳元期货(AUD)的总空头持仓减少了10%(10200手合约),多头持仓增加了9%(2200手合约),净空头持仓减少了12500手合约;加元期货(CAD)的净空头持仓降至6个月以来的低点;大型投机者通过减少纽元(NZD)的总多头持仓29%(3300手合约)和总空头持仓16%(9100手合约)来降低对纽元的风险敞口;由于交易员质疑做空“首选”避险货币瑞郎(CHF)是否是个好主意,瑞郎期货的总空头持仓大幅下降了26%(12200手合约)。他们还将日元期货(JPY)的总空头持仓减少了26%(10300手合约)。此外,交易员再次押注能源市场,将西德克萨斯中质原油(WTI)的总空头持仓增加了12%(18500手合约),并减少了3%(9400手合约)的空头持仓。资产管理公司全力做空标准普尔500指数合约,将总空头持仓增加了32%(66900手合约)。转而持有道琼斯工业平均指数(DJI)期货的净空头头寸,并将纳斯达克(NQ)期货的净多头持仓减少了10200手合约。美元持仓情况(IMM数据)(美元指数日图 来源:易汇通)美元指数上周收于100下方,这是自2023年7月以来首次周线收于这一关键水平之下。这也表明,资产管理公司可能已经转为持有美元指数的净空头头寸,截至周二收盘时,他们的净多头头寸仅约为20000手合约。不过,根据国际货币市场(IMM)的数据,期货交易员实际上仍持有50亿美元的美元净空头头寸。鉴于自2022年4月以来100这一水平一直作为支撑位,未来美元指数在100附近的走势将是关键。欧元/美元(欧元期货)持仓情况(欧元/美元日图 来源:易汇通)上周,资产管理公司大量押注欧元/美元上涨,将总多头持仓增加了28500手合约(7.4%),使其净多头持仓达到6个月以来的最高水平。大型投机者也将其净多头持仓增加了8200手合约,这是他们连续第四周持有净多头头寸。商品货币外汇(澳元、加元、纽元)持仓情况上周,澳元/美元从0.59美元的价位强劲回升,抹去了前一周的所有跌幅。大型投机者减少了10200手合约的总空头持仓,这是自6月以来空头回补速度最快的一次,资产管理公司平仓了11700手合约(自5月以来空头回补速度最快)。不过,资产管理公司也增加了8000手合约的多头持仓,而且这是在澳元/美元从周三的低点开始强劲反弹之前。加元(CAD)期货(美元/加元日图 来源:易汇通)几个月来,净空头持仓一直预示着加元可能出现看涨反转。因此,看到加元最终走强,同时美元/加元大幅下跌,是件好事。大型投机者的净空头持仓已降至6个月以来的低点,鉴于上周后半段加元出现强劲的看涨走势,净空头持仓还有可能进一步下降。纽元(NZD)期货资产管理公司和大型投机者也减少了对纽元期货的净空头持仓。不过,由于多头和空头持仓都有所削减,他们似乎是在降低对纽元的风险敞口。尽管如此,与澳元和加元一样,纽元/美元在本周后半段也出现了强劲回升,这大概是由于新的多头头寸和进一步的空头回补共同作用的结果。总体而言,看来商品货币外汇已经迎来了周期低点。标准普尔500指数(ES)、纳斯达克100指数(NQ)期货持仓情况上周初,看空者毫不犹豫地做空美国股市指数,资产管理公司将其对标准普尔500指数期货的总空头持仓增加了33%(67000手合约)。这是自2022年12月以来空头持仓增长最快的一次,并将其净多头持仓拉低至2023年12月以来最不乐观的水平。不过,鉴于本周后半段市场强劲反弹,很多空头可能已经投降了。同样值得注意的是,资产管理公司做空纳斯达克指数的时间要长得多。 转载自 一期货 世界 鲍威尔:美联储正在调整总体政策框架 经济面临供应冲击加剧的挑战 2025 年 5 月 16 日 0 快讯 世界 关税政策影响美国内河航运 驳船运输量大减 0 世界 “中拉将携手推动命运共同体建设走深走实”——专访中国政府拉美事务特别代表邱小琪 0 股票 控股股东及部分董事拟减持股份 景旺电子股价下挫4% 0 贵金属 分析师:黄金远不是一个拥挤的交易,但价格行为继续受到未知因素驱动 0 文章来源:汇通网 一位市场策略师表示,尽管金价今年大幅上涨,但金价仍在一个重要阻力位上行,在上月触及的纪录高位下方盘整。MKS PAMP研究和金属策略主管尼基?谢尔斯(Nicky Shiels)在最新报告中指出,即使处于创纪录高位,黄金市场也面临着三重顶部,因为在过去30年里,黄金市场只有三次实现了30%的年涨幅:第一次是2007年,当时金价上涨了31%;第二次是2010年,当时金价上涨了30%;第二次是今年。虽然金价在9月份达到了30%的里程碑,但近几周金价一直处于低迷状态,因为市场迅速改变了对美联储新一轮宽松周期大幅降息的预期。12月黄金期货的最新交易价为每盎司2,640美元,年初以来上涨了27%。至于是什么因素可能推动金价回到30%的水平,谢尔斯指出,10%的市场是由不透明的场外交易市场的未知需求和未报告的央行需求驱动的。Shiels指出,“在战时经济形势下,OTC/未知实物流动对价格走势的推动作用比以往更大。这也解释了为什么在能见度较低的情况下,区间更宽,价格波动更大。有10%的金价走势无法解释。这取决于零售和其他实物交易中心,从中东到印度和中国,这些交易中心一直在积累(尽管中国市场最近有所疲软,上海黄金交易所的价格约为30美元)。看空者会说金价涨得过高,但看多者认为,除了央行推动金价上涨之外,还有很多其他场外投资买入,这是粘性买入。”尽管场外交易需求仍是一个未知因素,但Shiels还指出,在已知市场中,有越来越多的迹象表明,由于长期看涨支撑的存在,短期内将进一步盘整。Shiels指出,虽然投机性多头仓位似乎过度扩张,在市场上制造了一些泡沫,但以历史标准衡量,仍有很大的增长空间。她说,市场的投机头寸只有其历史潜力的三分之一左右。Shiels称,“投资者(COT + ETF)目前拥有1.08亿盎司黄金,低于过去的价格峰值(COVID/2020、俄乌冲突、美国银行业危机和23年12月4日的峰值);与过去的价格峰值相比,目前的持有量减少了500万盎司(主要是由于ETF仍然减持,而不是快速资金/COT减持)。年初至今,投资者已经增加了930万盎司;按年计算(约1120万盎司),这些流入量与2020年的流入量相当,但远不及2019年(+ 3800万盎司)和2009年(+ 3300万盎司)的巨额年度流入量。”“更不用说,相对而言,考虑到(在一个宽松的周期中!)体系中仍有大量流动性,对黄金的全面投资非常不足。”她坚持自己的立场,认为在这种环境下,应该继续逢低买入。与此同时,她指出,央行需求继续支撑金价,尽管今年下半年官方购买放缓。她表示:“总体而言,央行在2024年放缓的购买步伐不足以让市场感到恐慌,但这足以让黄金自8月以来保持在2600美元左右的水平。”从更广泛的角度来看,Shiels指出,黄金交易远未拥挤,这意味着金价远未见顶。 基金 晨星全球CEO Kunal Kapoor:全球资管行业正在经历双重变革,中国公募基金已为全球投资生态的重要支柱 0 新浪财经 ... 世界 破7倒计时?中美贸易谈判现曙光 高盛唱多人民币后市 0 世界 美欧贸易谈判陷僵局 法国奢侈品巨头喊话欧盟:须软化立场以达成协议! 0 股票 中国汽车流通协会:去年经销商百强集团近八成实现盈利 0 Previous article关税政策影响美国内河航运 驳船运输量大减