文章来源:汇通网

瑞银(UBS)将2026年第一季度的金价目标上调了100美元,至每盎司3600美元,第二季度至3700美元。这家瑞士银行业巨头目前预计,今年的黄金需求将达到2011年以来的最高水平。

瑞银的分析师指出,美国持续的宏观经济风险、去美元化趋势以及强劲的投资需求,尤其是来自ETF和各国央行的投资需求,是推动金价升至历史新高的主要因素。

他们写道:“我们看到美国宏观相关的风险,对美联储独立性的质疑,对财政可持续性的担忧,以及支撑去美元化趋势和更多央行买盘的地缘政治,在我们看来,这些因素将进一步推高金价。”

瑞银还上调了其对2026年第二季度的金价预测200美元,至每盎司3700美元,并在同一水平上增加了新的第三季度目标价。

分析师还指出,美国通胀居高不下,经济增长低于趋势水平,以及美元持续疲软,都是金价上涨的额外支撑。

来自ETF和各国央行的强劲需求是该行上调预期的一个主要因素。

根据世界黄金协会(WGC)的数据,上半年资金流入是2010年以来最强。瑞银上调其对2025年ETF黄金需求的预测,从450吨上调至近600吨。

他们写道:“央行买盘应该会保持强劲,不过略低于去年接近创纪录的购买量。因此,我们现在预测,2025年全球黄金需求将增长3%,达到4760吨,这将是2011年以来的最高水平。”

7月15日,瑞银表示,尽管他们认为白宫提高关税是一种谈判策略,关税数字最终会回落,但他们仍建议购买黄金,以对冲政策风险。

瑞银财富管理的分析师在报告中写道,他们的基本判断是,美国的实际关税税率将稳定在15%附近,不到当时宣布的30%至35%的一半,这将支撑标准普尔500指数的持续上涨。

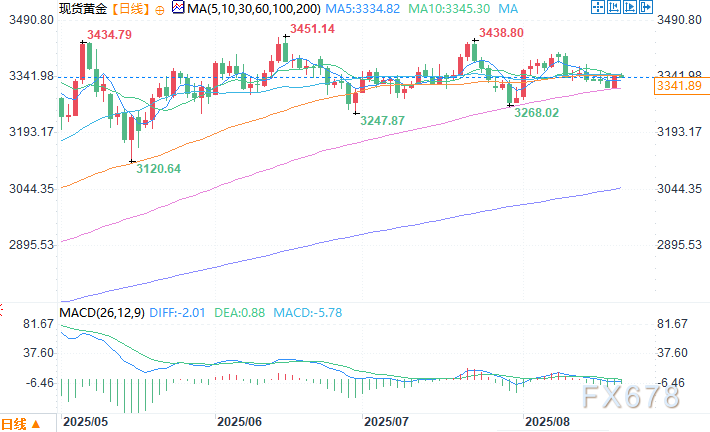

现货黄金日线图 来源:易汇通

北京时间8月21日10:31 现货黄金 报 3341.89 美元/盎司

发布中期业绩,股东应占净亏损11.42亿元,同比减少56.95%")