特朗普第二任期的贸易谈判中,倾向口头承诺而非有约束力文本,政策重点是缩小贸易逆差。贸易伙伴因他曾单方面加税推翻前协议,也倾向采用回避具法律义务的正式协议。日本首相石破茂称正式条约执行慢且难保证其遵守,欧盟推动的书面声明也无法律约束力。美国商务部长称日韩等国协议文件数周内完成,不会是传统长文协定。

特朗普协议模式多为盟友承诺投资和增购换关税降低,但内容矛盾早现。美韩协议后,白宫称韩国将为美国汽车和大米提供市场准入,韩国财长却表示未讨论大米问题。投资上,盟友反对特朗普对资金有过大裁量权,如美韩3500亿美元投资基金,特朗普称将由美方控制,韩国则要求基金非美方单方面决定且项目具商业意义。

日美协议达成后,日方抗议美方行政命令在现有征税基础上叠加15%新关税,美方虽同意不叠加,却称非初始协议内容。欧盟也在等待汽车关税减免,期待美方兑现承诺。

美国在与亚洲和欧洲盟友的贸易往来中,达成了一系列涉及关税调整与投资承诺的协议,但这些协议在实施过程中暴露出诸多问题,共同长期削弱了美元的影响力。

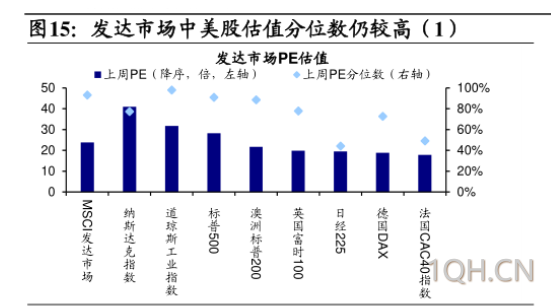

截至2025年8月,纳斯达克100指数市盈率40.8倍,费城半导体指数高达50.9倍,TAMAMA科技指数35.6倍,均处于历史高位区间。标普500席勒市盈率(周期调整市盈率)达38.45,仅次于2000年互联网泡沫时期峰值。作为发达的成熟市场,估值已经超越新兴市场全球股市、黄金一起上涨,也可能从侧面反映了,包括美国自己都担心美元的币值,将美元向其他资产做转移。

(各主要股指估值分位数)

美国签署了大量非书面协议,由于协议实施难度大,导致对美投资金额及投资收益难以达到预期。

美国在与日本、韩国等国的协议中,盟友对美投资事宜,像美韩协议中就有3500亿美元的投资基金。然而,这些协议多为非书面形式,缺乏严格约束,实施难度极大。

韩国反对美国单方面决定3500亿美元投资基金的投资,认为基金“不是由美国单方面决定的结构”,还要求美国提议的投资项目具有“商业意义”,导致投资落实受阻;

使得实际投资金额和投资收益因协议约束有限而低于预期。抑制投资导致的产业和回流和供应链整合,影响美国制造业的回归影响国内基本面,打压美元指数。

目前已产生巨大影响的关税项目,取消关税一再拖延,导致美国与贸易对象交恶。

当前,美国对汽车、钢铁等已产生巨大影响的敏感产品关税仍保留,取消关税的承诺一再拖延。约定了如将进口汽车25%的关税降至15%等关税减免内容但日本、韩国、英国、欧盟等盟友苦等关税减免却无果,日本和韩国的汽车制造商因此遭受损失,丰田汽车预计在截至明年3月的财政年度,关税将导致其营业利润减少约95亿美元;即便是早在5月份就与特朗普达成新贸易协议的英国,也仍在等待高额钢铁关税的下调。

这直接导致美国和这些大企业交恶,未来影响到美国企业的盈利能力。美国美国企业的盈利能力直接决定了美国的国力,从而打压美元指数。

美国贸易政策增加企业不确定性,影响最终撼动美元的地位。

由于关税问题悬而未决,如欧盟仍在等待汽车关税的减免,且在投资和其他问题上存在分歧,像日美贸易协议达成后,白宫的一项行政命令似乎在美国针对日本进口商品的现有征税基础上,又“叠加”了15%的新关税,这让企业和决策者对美国未来的贸易政策感到不确定。

瑞士IMD商学院教授西蒙埃弗内特提到,这种新的、更松散的贸易政策意味着拖延、争议和误解将成为与美国贸易关系的新常态,这增加了企业以及其他国家和美国贸易往来的成本,进而促使它们降低贸易往来,最终降低对美国市场的依赖程度,关税收入不及预期,会恶化美国的财政(高额债务存在化债压力,化债压力有稀释债务的动机)稀释美元的储备货币地位,限制美元作为结算货币的使用场景,撼动美元的地位。

钢铁等上游材料的高额关税或为结构性通胀埋下伏笔

美国对钢铁的关税,使原本依赖进口钢材的下游加工厂商承担额外的进口成本,由于上游钢厂设备老旧,产品没有销路需求不足,而出现上游钢材价格下跌,下游钢厂成本上升的情况,同理,类似的情形为美国”结构性通胀”的现象提供了解释。

若关税政策持续且供需矛盾未缓解,这种总体通胀不明显,局部通胀严重的结构性通胀可能进一步扩散,成为美国经济运行的突出问题。又由于结构性通胀支持利率下行,最终与利率下行一起打压美元指数。

(美元指数周线图,来源:易汇通)

转载自 一期货

2025年上半年营收90.5亿元")