每经记者|陈荣浩 每经编辑|陈柯名 陈梦妤

广州某在建楼盘 每经记者 陈荣浩 摄

得房率超过120%的新房要成为“绝唱”?

日前,有业内消息称,广州即将出台住宅报建新规,严厉打击“偷面积”行为。此次政策直指飘窗内凹设计、花池私改等乱象,明确规定未取得《建设工程规划许可证》的项目需按新标准报建,已获批项目则可沿用原方案。

8月18日,《每日经济新闻》记者从多位业内人士处获悉,尽管广州尚未正式出台限制高得房率的措施,但目前已加强对项目报建的审批力度。相关部门在收到项目报建后,严格按照各项规范从严审批。

“并非直接限制得房率,而是通过对建筑单位图纸的从严审核,确保住宅设计符合各项规范。审核变严后,基本难以实现此前120%~130%的超高得房率。”有广州房企人士向每经记者表示。

“近期,各地陆续开始整治‘偷面积’,好房子应在产品设计、社区服务、空间格局、绿色节能、配套服务等方面下功夫,而非仅在使用率上做文章,导致新房对存量在售和二手房市场造成冲击。”8月19日上午,广东省城乡规划院住房政策研究中心首席研究员李宇嘉向每经记者分析指出。

“偷面积”操作收紧

近两年,广州市场出现了得房率超过100%甚至120%的房子,这也成为众多开发商的重要卖点。

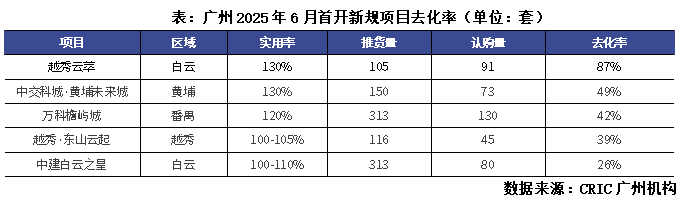

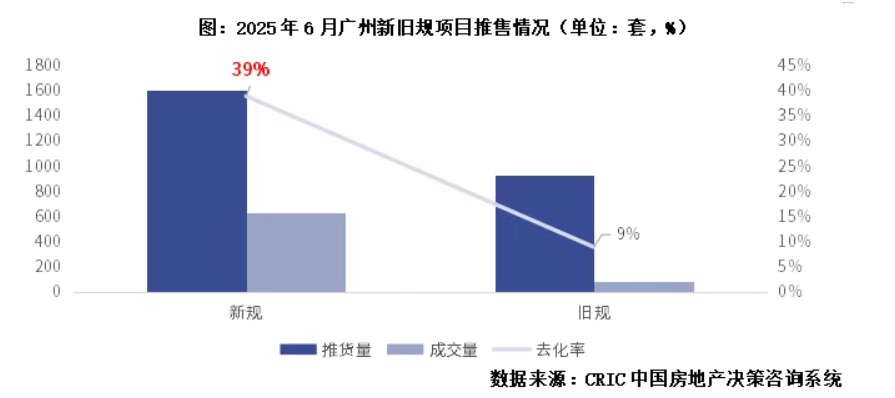

克而瑞数据显示,广州6月共有11个新规项目入市,推货量占全市六成,认购量约占全市九成,新规项目整体去化率较旧规项目高出30个百分点,首开新规项目的去化率多在四成以上。

广州提高得房率的举措可追溯至2023年11月出台的《广州市建筑工程容积率计算办法》。

该办法实施后,阳台面积占比从15%提升至20%,飘窗深度从60厘米扩展至80厘米,并允许设置一个满足连续开敞率不低于40%的主景观阳台,不限制其进深。此后,市场逐步催生出一批得房率超100%的新规产品。

开发商通过为各卧室设计飘窗的方式增加得房率

但这场高得房率竞赛愈发激烈,部分开发商衍生出更多“偷面积”的灰色操作。

例如,将承重柱、剪力墙等关键结构伪装成“装饰柱”以规避面积计算,验收后再改造为室内空间;通过内凹式飘窗、压缩天井尺寸等方式增加户型数量,部分项目天井宽度从规范要求的2.4米缩至1.4米,造成消防安全隐患;甚至将建筑高度40米以上的高层建筑花池违规改为阳台。

“过去由于卖地压力大,加上高得房率刺激短期拿地和新房销售,部分地方短视行为占据主导,对开发商‘偷面积’、违反规划设计标准等现象睁一只眼闭一只眼。如今,相关部门加大了批后监管力度,开发商在此方面的操作也明显收紧。”李宇嘉表示。

开发商把得房率卷到140%了

“未售先过时”

据贝壳找房,截至8月19日,广州二手房挂牌量超过14万套,其中楼龄在15年以内的房源仅3.28万套,楼龄15年以上的占比超70%,这些房源的得房率普遍在70%~80%。

事实上,高得房率项目对存量新房以及二手房颇具“杀伤力”。2020~2021年高价拿地的开发商,因项目未赶上新规,在高使用率新房的冲击下“未售先过时”。2025年7月,广州新房网签4787套,环比下跌29.6%,部分原因是存量新房去化受阻。

市场中也有较为直观的案例。2024年5月,广州市海珠区保利燕语堂悦项目(得房率超100%)开盘后,1公里外的翠城花园(得房率80%)二手房连续两月零成交。当年7月恢复成交,均价从5.5万元/平方米降至4.8万元/平方米,2025年2月进一步跌至4.2万元/平方米。

与之相反,新规新房市场表现亮眼。

以今年上半年为例,据克而瑞数据,广州地铁珑曜上城、龙湖亚伦・央璟颂、绿城玉海棠等新规产品,入市两个月内去化率均超过70%,这也从侧面印证了市场对高得房率产品的青睐。

李宇嘉分析称:“随着广州住宅计容报建审批尺度变严,可能导致开发商报规、拿地积极性降低,从而转向观望。”

每经记者注意到,在近期广州入市的新盘中,已有部分项目在设计层面做出调整。以7月公示的越秀云萃为例,其加推的部分楼栋由22层变为21层,减少一层以保证使用率。此外,原设计中的天井被取消,意味着窗台赠送空间减少。

记者|陈荣浩

编辑|陈柯名 陈梦妤 盖源源

校对|金冥羽

![]()

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网