一场抛售风暴即将来袭?

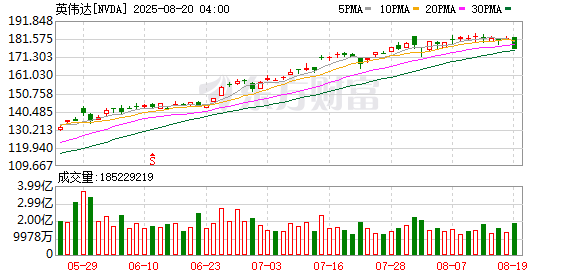

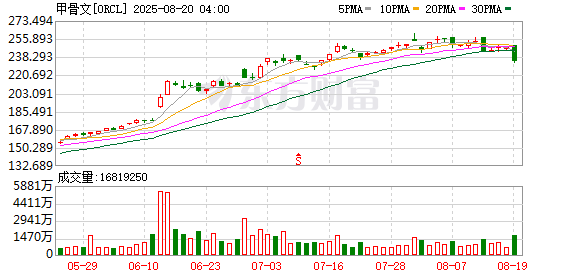

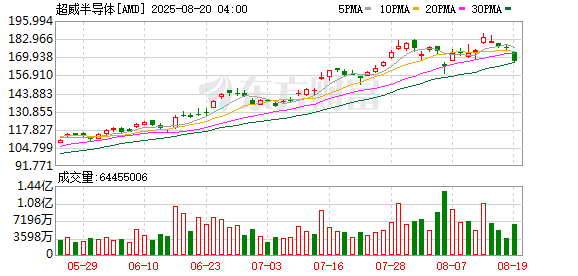

隔夜美股市场,大型科技股全线崩跌,截至收盘,迈威尔科技暴跌超6%,甲骨文、AMD大跌超5%,英伟达、博通、台积电ADR大跌超3%,Meta、奈飞跌超2%,苹果、谷歌、微软、亚马逊、特斯拉、高通等全线走弱。受此影响,纳指收跌1.46%,标普500指数收跌0.59%。

值得注意的是,华尔街交易员突然大举买入“灾难式”看跌期权,引发市场关注。据最新消息,期权交易员们正在购买跟踪纳斯达克100指数的Invesco QQQ Trust Series 1 ETF的看跌期权。有业内人士指出,交易员们似乎正在担心今年4月的猛烈抛售潮重演。

美国银行首席投资策略师Michael Hartnett警告美国风险资产正在形成泡沫,并预测美股将在本周五杰克逊霍尔央行年会结束后下跌。Interactive Brokers首席策略师Steve Sosnick指出,部分投资者正从科技股获利了结。另有市场人士对AI概念股的高估值心存疑虑。OpenAI首席执行官萨姆·奥尔特曼近日接受采访时直言,AI板块正处于泡沫中。

华尔街交易员的大动作

当前,华尔街的期权交易员对美股科技股暴跌的担忧日益加剧,正在大举抢购看跌期权对冲风险。

美东时间8月19日,据彭博社报道,22V研究集团衍生品策略主管Jeff Jacobson表示,华尔街交易员们正在大举购买跟踪纳斯达克100指数的Invesco QQQ Trust Series 1 ETF的“灾难式”看跌期权(disaster puts)。

看跌期权赋予投资者以特定价格出售标的证券的权利,通常被用作防范市场下跌的工具。Jeff Jacobson表示,用来衡量对冲深度暴跌与小幅下跌成本差异的指标已接近三年来的最高水平。

他表示,交易员们似乎正在担心4月的那场抛售的重演。

近期美股科技股持续走强,包括英伟达、Meta和微软在内的“美股七巨头”指数自4月8日触底以来累计暴涨近50%。

有分析指出,一些潜在的下跌触发因素即将出现——从几天后开始的杰克逊霍尔全球央行年会,到下周即将公布的英伟达财报。

美东时间8月18日,阿波罗管理公司首席经济学家Torsten Slok在给客户的一份报告中写道,随着科技股的走势与上世纪90年代末的互联网泡沫“惊人地相似”,市场对泡沫的担忧正在加剧。

Jeff Jacobson表示:“市场已经走出了一波很大的涨势。太多的因素可能导致大型科技股下跌。”

另外,如果由关税政策推动的通胀导致美联储无法像市场已提前计入的预期那样大幅降息,“美股七巨头”的上涨势头可能戛然而止。

Jeff Jacobson还警告称,可能会出现资金从“美股七巨头”中流出,转向此前落后的板块,也可能在英伟达公布财报时出现“卖出消息”的情况。

他补充称,目前较高的期权偏斜度显示,交易员们正在对冲4月“关税恐慌”重演的风险。回顾此前,纳斯达克100指数曾在2月9日至4月8日期间累计暴跌超20%。

Jeff Jacobson认为,这种担忧可能被夸大了,但他对美股大型科技股的短期前景感到悲观:“显然,这种可能性是存在的。这些股票的集中度实在太高了,不需要太大的触发因素(就可能出现大幅下跌)。”

高盛警告

高盛经济学家警告称,美国就业市场的放缓尚未结束,而且可能进一步恶化。

高盛经济学家表示,招聘势头的减弱程度超出了此前预期。对先前数据的修正表明,就业增长水平过低,无法维持充分就业。

高盛经济分析师David Mericle和Jessica Rindels在报告中写道:“我们对就业增长的估计甚至明显低于每月3万个就业岗位的最低标准。未来对就业增长的修正更有可能是负面的。”

高盛指出,尽管失业率尚未显现出重大问题,但其他指标却已亮起黄灯。劳动力参与率有所下降,职位空缺开始减少,除少数几个行业外,招聘几乎放缓至零。

就业市场疲软态势对美联储和白宫都至关重要。对美联储而言,就业增长放缓强化了其降息以支持经济增长的理由。

高盛预计,今年将有三次降息,每次下调25个基点,分别在9月、10月和12月;如果招聘活动持续疲软,2026年可能还会再降息两次。

高盛团队还指出,结构性变化正给就业带来压力。移民数量大幅下降,这意味着维持充分就业所需的每月新增就业岗位减少。更严格的移民政策还意味着,移民工人就业或被官方数据统计到的可能性降低。

对于特朗普而言,他此前一直将强劲的就业岗位创造作为其经济政绩的有力证据,而就业市场的进一步降温都将削弱他的一个关键谈资。

就在几天前,特朗普曾猛烈批评高盛团队对过去的市场预测“错误”,并且对美国经济过于悲观。

高盛8月10日发布报告认为,截至6月美国消费者已承担22%的关税成本。随着越来越多企业转嫁关税成本,预计到10月份,美国消费者承担的比例将达到67%。

特朗普猛烈抨击了高盛的这份研报,称其对关税的相关预测“错了”。他还在“真实社交”上发文表示,“高盛经济学家应该换人”,集团首席执行官应该改行做“打碟师(DJ)”。

高盛经济学家David Mericle后来在接受采访时为这份研报进行了辩护,并表示该投行没有被特朗普的批评吓倒。

(证券时报网)

文章转载自 东方财富