来源:证券之星网站

今年以来,A股市场呈现回暖态势,市场信心逐步修复,呈现出显著的结构性行情特征。凭借深厚的平台型投研实力和多元化产品布局,工银瑞信基金在主动权益、指数、固收及海外四大投资赛道,中长期业绩彰显其穿越波动的韧性与为投资者创造可持续回报的能力。

Morningstar晨星中国最新出炉的业绩榜单显示,截至6月30日,工银瑞信基金旗下17只基金获评三年期五星基金,13只基金获评五年期五星级基金,7只主动权益类基金获十年期五星基金评级。主动权益、债券、量化、QDII等领域佳品频现,以多元化的产品供给、追求可持续的业绩回报,满足投资者的财富管理需求。

耐力领航:主动权益展现超强阿尔法

主动权益投资能力是衡量基金公司核心竞争力的标尺。面对快速轮动的市场风格,工银瑞信主动权益团队凭借深厚的研究功底、系统化的投资流程以及纪律严明的投资框架,在多个维度展现出其“耐力型”长跑特质。

整体来看,根据国泰海通证券发布的基金公司权益类资产业绩排行榜单数据,截至2025年上半年末,工银瑞信旗下主动权益基金近五年、近七年的绝对收益,在13家权益类大型公司中分别位列第一和第二;超额收益率近五年、两年居第一,近七年、三年居第二。这份跨越周期的成绩单,是工银瑞信主动权益投资核心实力的有力注脚。

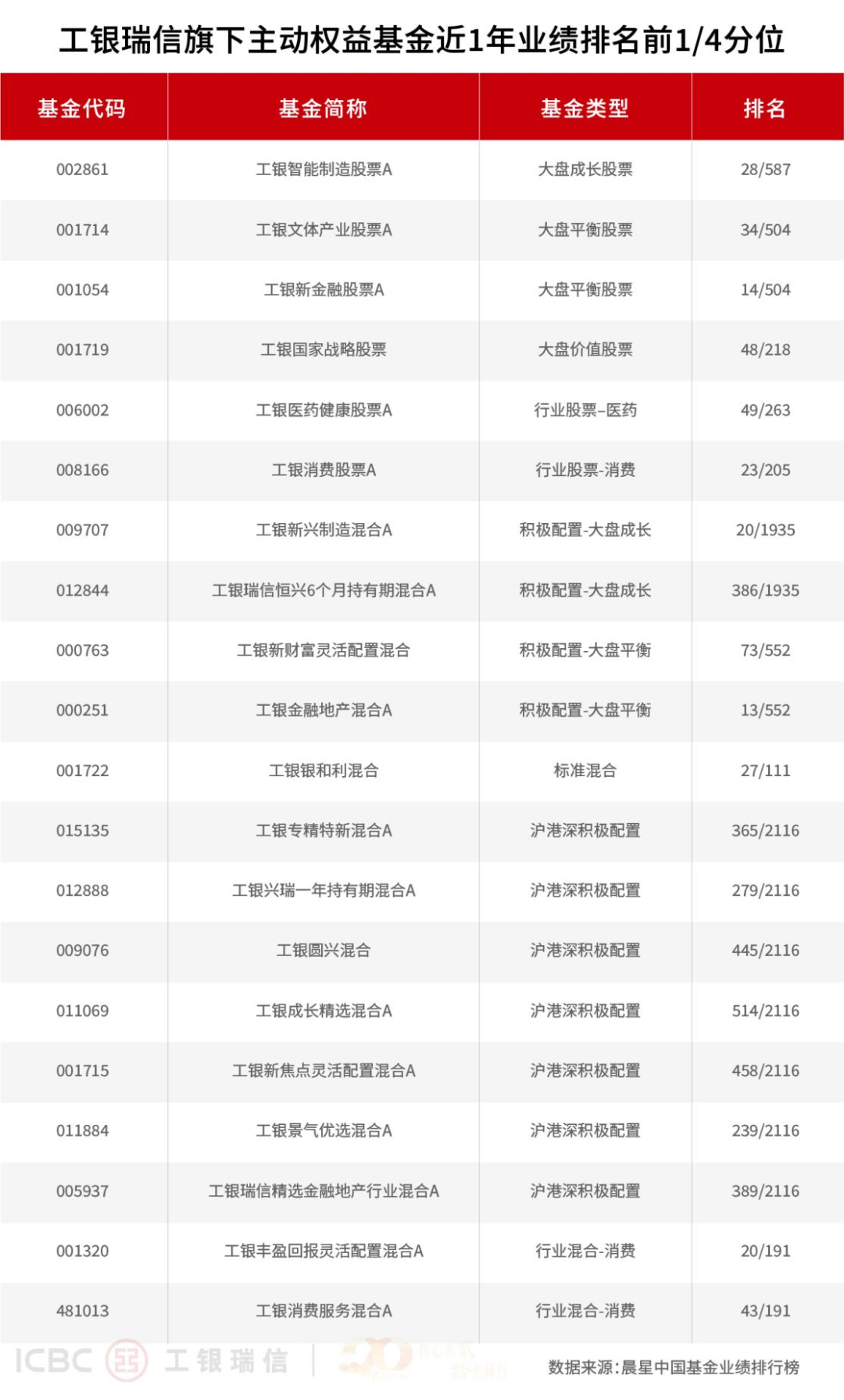

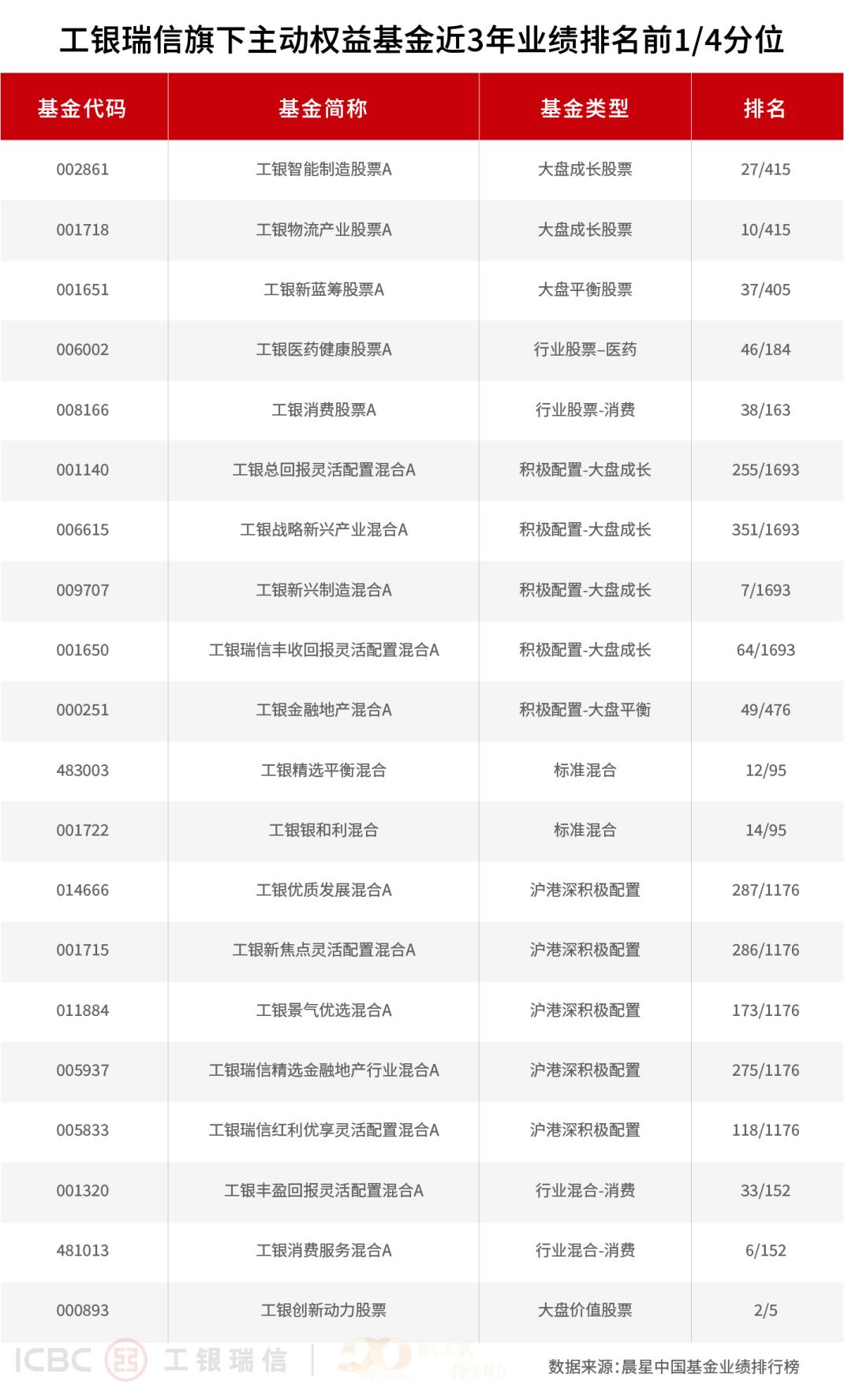

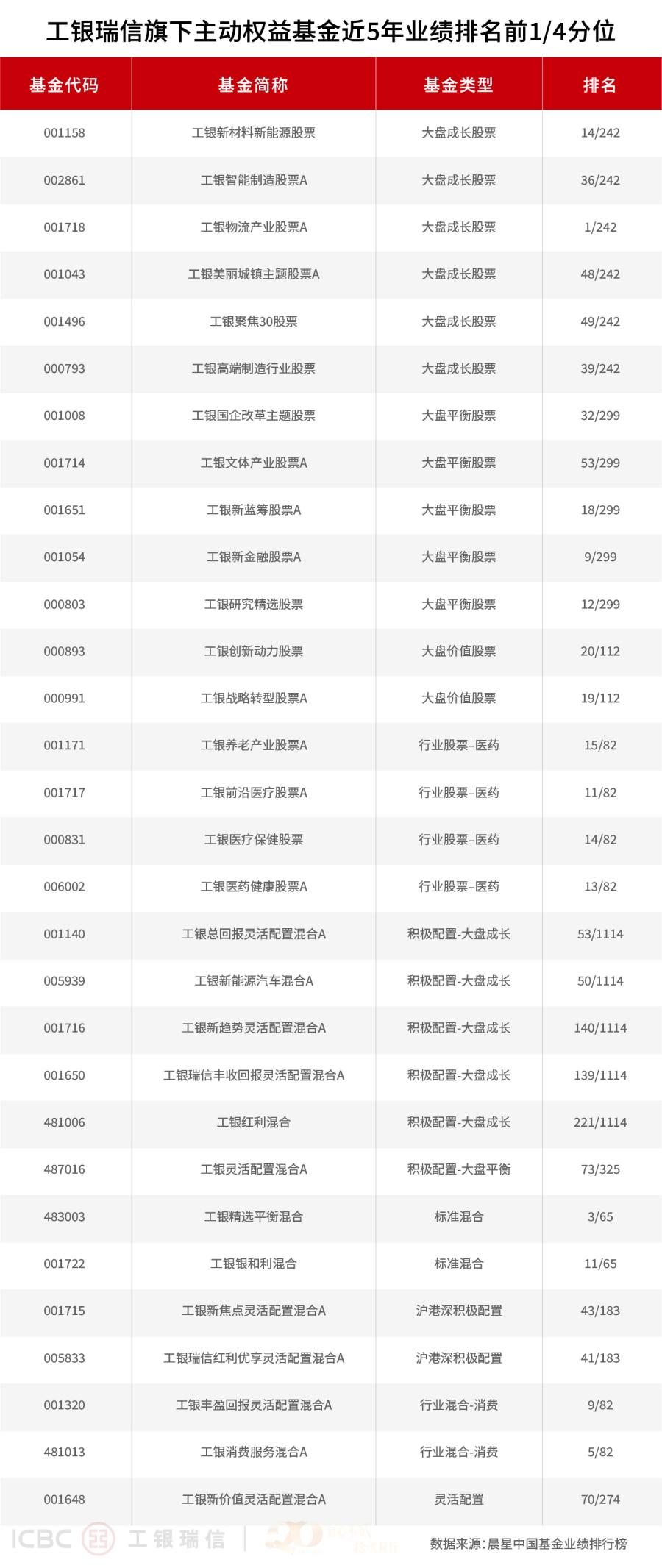

在不同风格和行业主题产品中,工银瑞信基金旗下产品全面开花。根据Morningstar晨星中国数据统计,截至2025年6月30日,在近一年、近两年主动权益类基金业绩榜单中,工银瑞信旗下分别有20只和21只产品名列同类前1/4分位;更长周期来看,近三年与近五年统计区间中,工银瑞信旗下分别有20只和30只主动权益类基金位居同类前1/4。

这些优秀的基金产品覆盖了广泛的投资领域和策略风格,跨越多个回报周期。Morningstar晨星中国数据显示,截至6月30日,过去两年,掘金大盘成长机遇的工银智能制造股票A和工银新兴制造混合A均名列同类前五(5/488和5/1832);过去三年,掘金大消费领域的工银消费服务混合A名列同类前十(6/152);过去五年,专注物流赛道的工银物流产业股票A和风格稳健均衡的工银精选平衡混合据分别排名同类第一与第三(1/242、3/65)。这种多点突破、融合发展的格局,充分验证了工银瑞信平台化投研体系对多元化投资机会的精准研判和有效捕捉能力。

稳固基石:全天候固收军团的攻守道

面对宏观经济环境的复杂多变及债券市场的宽幅震荡,工银瑞信固收团队依托其规模优势和“全天候作战”能力,始终坚持风险可控的原则,在追求保障资产安全的前提下追求稳健增值,力争持续为投资者打造财富的“稳定器”和“压舱石”。

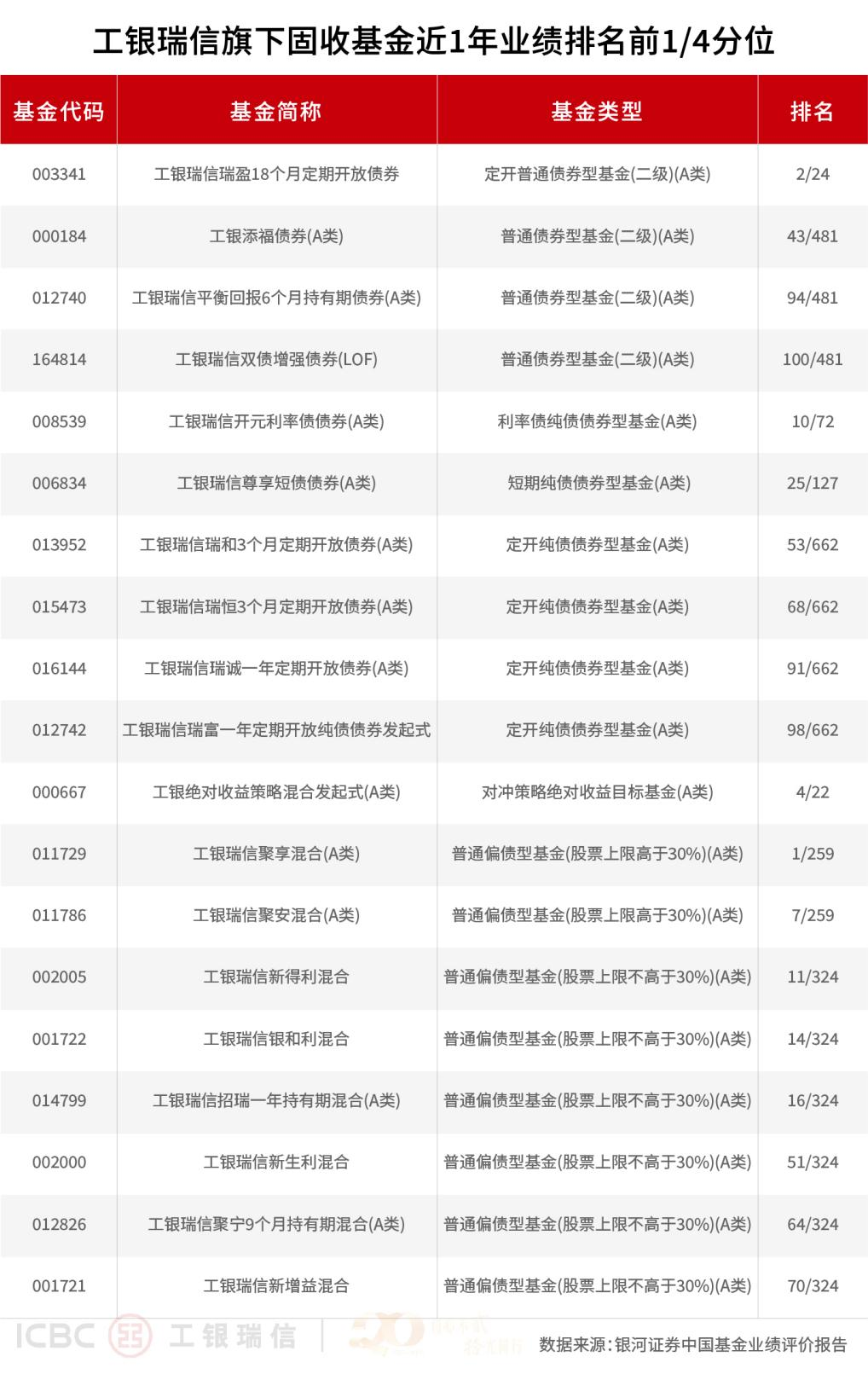

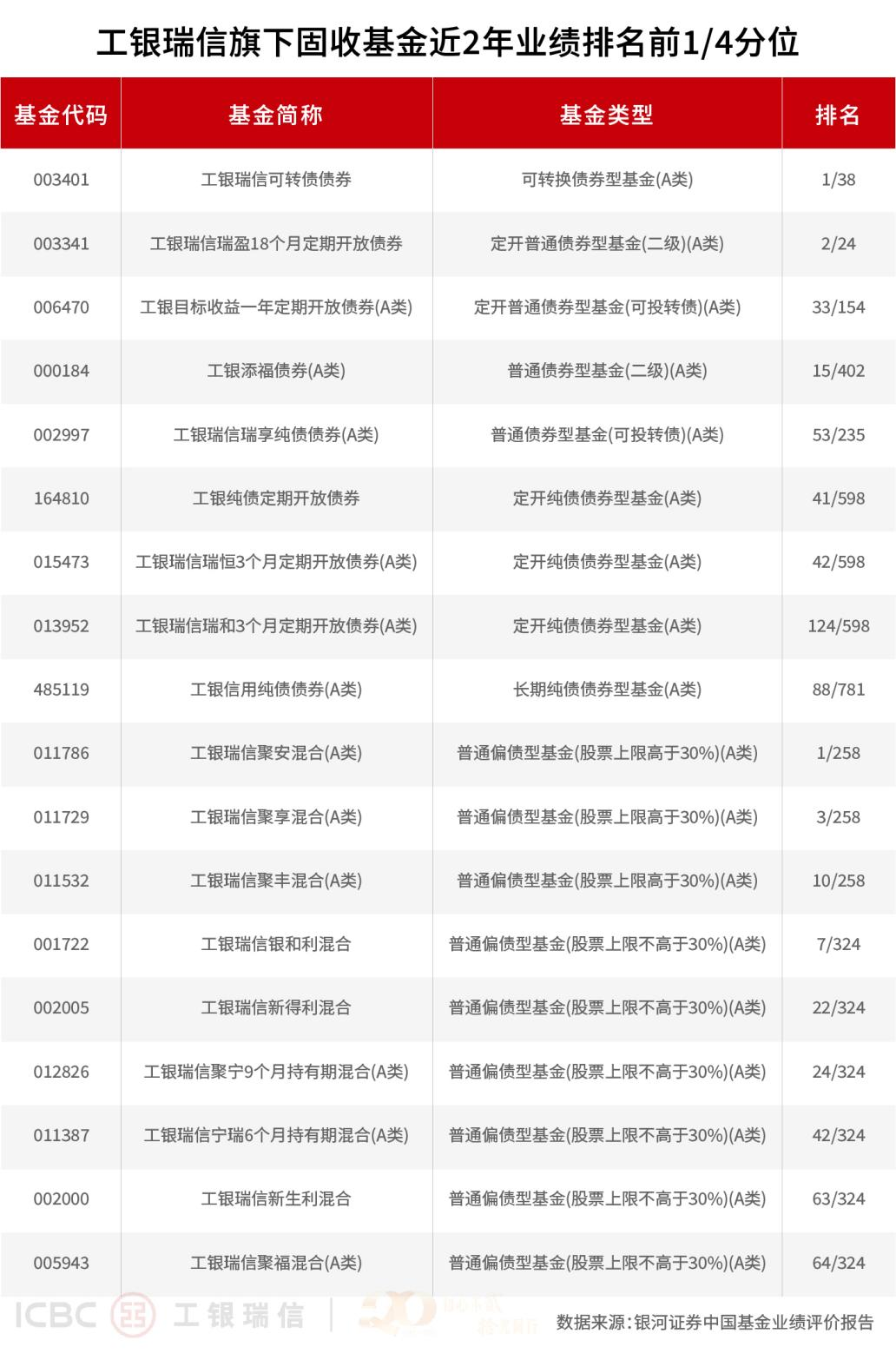

在纯债投资提供安全边际的基础上,工银瑞信积极拓展“固收+”领域,努力在控制波动和回撤的前提下获取增强收益。银河证券业绩数据生动地印证了其在“固收+”不同细分策略上的突出表现。在追求收益弹性的二级债基、可转债基金及偏债混合型基金阵营中,不乏表现抢眼的冒尖产品。银河证券数据显示,近一年,工银聚享混合A名列同类第一(1/259),工银瑞盈18个月定期开放债券名列同类第二(2/24),工银银和利混合、工银新得利两只偏债混合型基金业绩表现均名列同类产品前1/10(14/324、11/324)。

从更长回报周期来看,同源同期数据显示,过去两年和过去三年,工银聚安混合A和工银可转债债券均名列同类第一(近两年:1/258、1/38,近三年:1/243、1/38)。过去五年,工银银和利混合名列同类前三(3/83),凸显了其策略在中长期的有效性和稳定性。这些产品成为投资者在稳健基础上追求更高收益潜力的重要选择。

工具赋能:指数与ETF布局精准制胜

近年来,被动投资凭借多重优势特征,正成为投资者进行资产配置不可或缺的一环。工银瑞信在指数及ETF业务上精准施策,不仅产品线日益丰富完善,致力于为投资者提供高效、透明、跟踪精准的市场贝塔捕捉工具。银河数据统计显示,截至6月30日,工银瑞信基金旗下共有22只产品在近一年、近两年、近三年和近五年等不同区间中位居同类前1/4,核心宽基与行业主题赛道上多点开花。

核心宽基指数工具,是资产配置的基石。工银瑞信在此领域精心布局,聚焦A股核心资产的工银沪深300ETF、通过增强策略力求超越基准的工银中证1000指数增强、聚焦国家科技创新核心板块的工银上证科创板50成份ETF,满足场内外投资者对核心市场整体走势配置的基础需求,运作透明,费率相对较低,具有显著的成本优势。

行业与主题赛道,则是捕捉结构性机遇的利器。在这一领域,工银瑞信展现出敏锐的市场洞察力,其布局紧扣产业发展趋势和投资者需求热点。值得一提的是,工银国证港股通科技ETF,近两年业绩表现在港股通股票ETF基金类别中位居第二,展现了极强的工具属性。

QDII掘金:构建全球资产配置能力

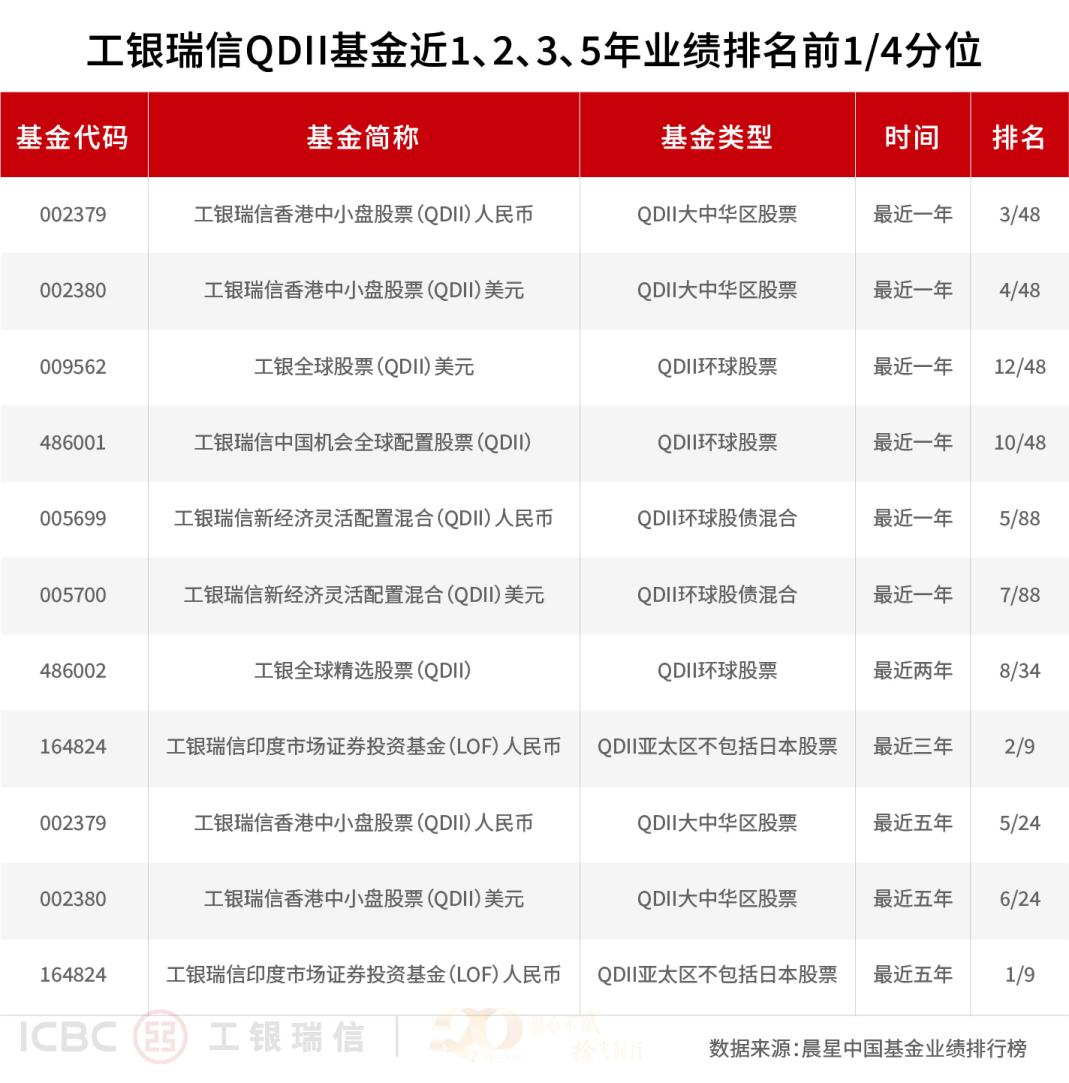

对于与中国内地市场紧密相连的港股市场,工银瑞信展现出专业的投研能力。工银香港中小盘股票(QDII)基金聚焦于港股市场具有活力的中小型企业。据Morningstar晨星中国数据显示,截至2025年6月30日,过去一年,该基金的美元份额与人民币份额业绩在同类基金中均排名前五(3/48、4/48)。这类产品为投资者参与大中华地区多元化的企业成长提供了专业路径。

在亚太新兴市场领域,工银瑞信的产品布局深度和价值发现能力尤为突出。以工银印度市场证券投资基金(LOF)人民币为代表。据Morningstar晨星数据显示,截至2025年6月30日,该基金近五年业绩在“QDII亚太区不包括日本股票”类别基金中排名第一(1/9),显著领先于同类产品。

面向更为广阔的全球配置版图,工银瑞信的QDII产品线覆盖了环球股票和环球股债混合策略,并展现出全面领先的优势。过去一年,广泛掘金全球股票价值的工银中国机会全球配置股票(QDII)名列同类前十(10/48);灵活配置海内外机遇的工银新经济灵活配置混合(QDII)的美元与人民币份额,在同类基金中排名前五与第七(5/88、7/88),满足了投资者对全球资产配置更为丰富的需求。

在海外资产配置的深耕细作中,工银瑞信坚持长期投资与价值投资,基于多元化的QDII产品体系与精细化运作,工银瑞信基金正构建起中国投资者连通世界、分享全球增长红利的专业桥梁。

未来,工银瑞信基金将持续提升平台型投研体系的系统效能,不断磨砺主动管理核心能力,精耕指数工具赋能体系,巩固多元固收业务基石,并拓展全球化配置视野。作为值得托付的专业资产管理机构,工银瑞信基金将持续完善“平台型投研生态”,在财富管理的星辰大海中,与投资者共赴追求可持续增长的新征程。

【数据说明】

1、基金评级数据来源于晨星(中国),数据截至 2025年6月30日。

2、各类基金排名数据来源于晨星(中国)、银河证券,数据截至 2025年6月30日。

3、权益类大型超额收益排名、权益类基金超额收益排名来源于国泰海通证券,数据截至2025年6月30日。工银瑞信权益类基金大型公司超额收益近七年(2018.07.01-2025.6.30)行业2/13,近五年(2020.07.01-2025.06.30)行业1/13,近三年(2022.07.01-2025.06.30)行业2/13,近两年(2023.07.01-2025.06.30)行业1/13;工银瑞信权益类基金大型公司绝对收益近七年(2018. 07.01-2025.6.30)行业2/13,近五年(2020.07.01-2025.6.30)行业1/13。

【风险提示】

基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。设置有持有期的基金,投资者只能在最短持有期到期日的下一工作日(含)起才能提出赎回申请,面临在最短持有期内无法赎回的风险。投资于境外证券市场的基金,各国或地区处于产业景气循环周期的不同阶段,将对基金的投资绩效产生影响;同时,境外证券市场因特有的社会政治环境、法律法规、市场状况和经济发展趋势,对特定的负面事件的反应存在诸多差异;另外,部分投资市场如美国、英国、香港的证券交易市场对每日证券交易价格并无涨跌幅上下限的规定,因此,这些国家或地区证券的每日涨跌幅空间相对较大等。上述因素可能会带来市场的急剧波动,从而引起投资风险的增加。境外基金如涉及海外新兴市场的证券投资,鉴于各新兴市场特有的监管制度(包括市场准入制度、外汇管制等)和市场行为的特有的不稳定状态,可能对基金参与新兴市场的投资收益产生直接或间接的影响。ETF基金为股票型基金,其长期平均风险和预期收益水平高于混合型基金、债券型基金与货币市场基金。指数基金主要采用完全复制策略,跟踪标的指数市场表现,具有与标的指数、以及标的指数所代表的股票市场相似的风险收益特征。投资ETF将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险。股票型指数基金原则上采用完全复制法跟踪本基金的标的指数,基金在多数情况下将维持较高的股票投资比例,在股票市场下跌的过程中,可能面临基金净值与标的指数同步下跌的风险。ETF联接基金通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。股票型指数基金原则上采用完全复制法跟踪本基金的标的指数,基金在多数情况下将维持较高的股票投资比例,在股票市场下跌的过程中,可能面临基金净值与标的指数同步下跌的风险。基金如可投资港股通投资标的股票,还需承担汇率风险和港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资者应认真阅读《基金合同》《招募说明书》《基金产品资料概要》及更新等相关法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,投资须谨慎。

转载自 基金网