本周沪深两市股票型ETF和跨境型ETF合计净流出约360亿元。行业主题上,半导体、军工相关ETF被资金看好,分别净流入8.55亿元、5.4亿元等,而机器人、酒相关ETF被资金抛售。有券商表示,市场5月或将复现“避险-消费-成长”轮动脉络。此外,军工龙头ETF份额突破138亿份,创上市新高,展望2025年,军工行业订单有望迎来拐点。

每经记者|叶峰 每经编辑|肖芮冬

本周股指冲高回落涨跌互现,沪深两市股票型ETF和跨境型ETF合计净流出约360亿元。

行业主题上看,半导体、军工相关ETF被资金看好,而机器人、酒相关ETF被资金抛售。

逾300亿元资金借道ETF离场

本周沪深两市成交6.16万亿元,其中沪市成交2.46万亿元,深市成交3.7万亿元。截至最新收盘,沪指报收于3367.46点,全周上涨0.76%,深证成指报收于10179.6点,全周上涨0.52%。

本周主要指数相关ETF表现

本周市场主要股指冲高回落涨跌互现,规模较大的ETF中,沪深300相关ETF涨超1%,科创50相关ETF跌超1%。

Wind数据显示,上述10只指数ETF本周合计净流出93.47亿元,其中创业板ETF净流出27.92亿元。

总体而言,本周沪深两市股票型ETF和跨境型ETF合计净流出约360亿元。

有券商表示,市场5月或将复现“避险-消费-成长”轮动脉络。以科技成长为主的第一阶段率先演绎,当该板块估值和业绩预期逐步兑现并出现边际削弱信号时,市场配置便自然向防御性资产倾斜,包括银行、农业及基建设备等低估值、抗跌属性显著的板块。在防御阶段完成预期修复后,若政策红利落地预期和消费数据回暖,将为消费板块提供再度崛起的土壤,从而开启下一轮“内需驱动”的配置机会。

军工板块受资金追捧

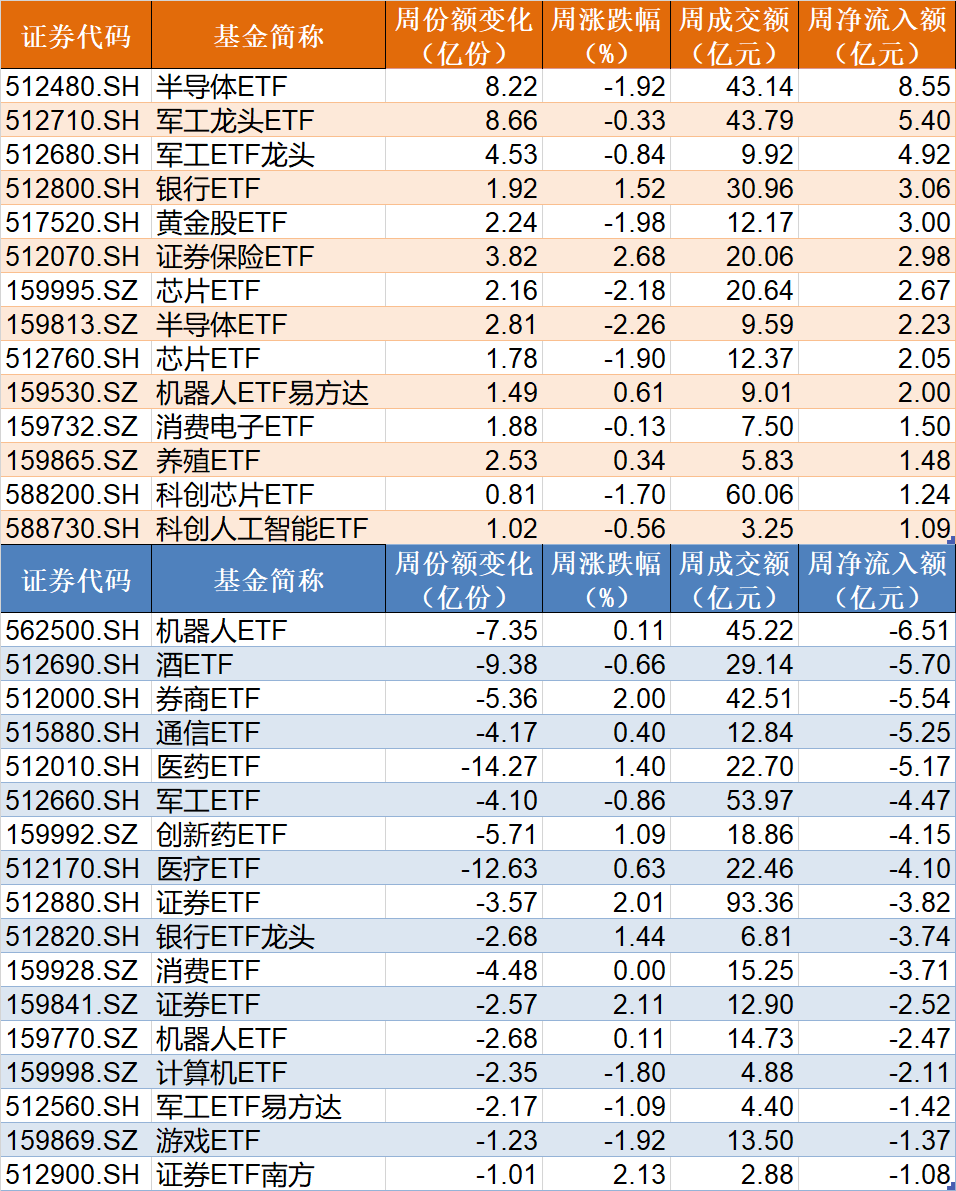

在行业主题ETF方面,本周净流入资金超1亿元的基金有14只,其中半导体ETF、军工龙头ETF和军工ETF龙头分别增加了8.22亿份、8.66亿份和4.53亿份,净流入资金8.55亿元、5.4亿元和4.92亿元。

在资金流出方面,本周有17只行业主题ETF净流出逾1亿元,其中机器人ETF、酒ETF和券商ETF份额分别减少7.35亿份、9.38亿份和5.36亿份,分别净流出资金6.51亿元、5.7亿元和5.54亿元。

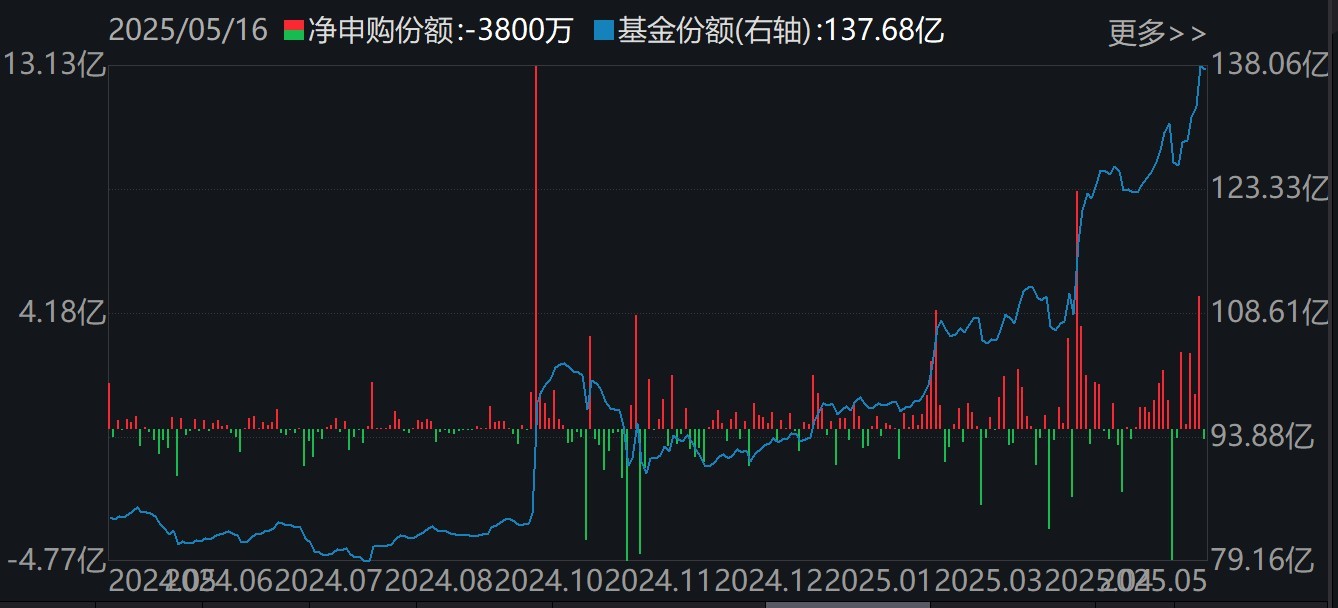

值得注意的是,军工龙头ETF近期持续获资金买入,本周份额突破138亿份,创上市新高。

军工龙头ETF(512710)份额变化

有券商表示,展望2025年,军工行业订单有望迎来拐点,在服务于提升装备性能或降低装备成本的新技术,以新域新质作战力量为代表的新产品,军贸和军用技术转化带来的新市场等方向或蕴含更大弹性。

3只ETF成交额超200亿元

本周,股票型ETF和跨境型ETF成交额超200亿元的ETF有3只。

银行板块走强,上证50ETF本周创近60日新高。

有券商表示,金融增量政策配合宽松财政政策加快落地,预计银行信贷供给加强,有望维持信贷增速相对平稳。本轮降息之后,银行经营稳定性与高股息相对优势均有望得以提升。

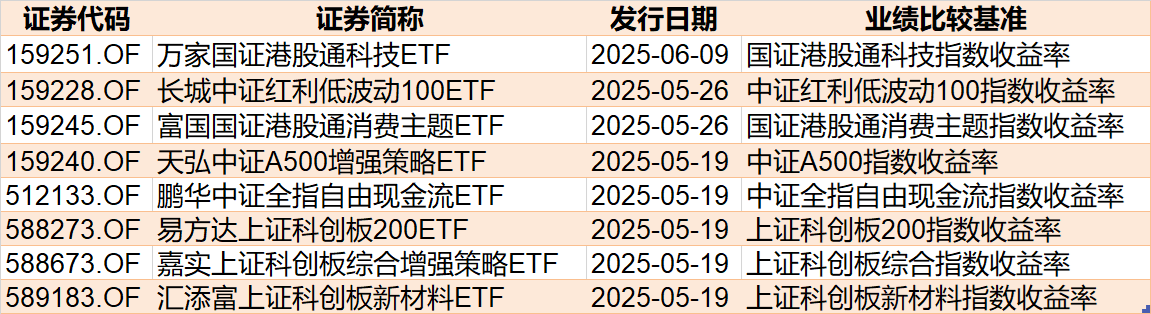

5只ETF下周发行

基金重仓股向来是投资者关注的热点,但是主动管理型基金的重仓股浮出水面,通常都有一定的滞后性,而ETF布局的标的却是非常明确的,通过跟踪新上市ETF,通常可以发现近期热点个股,新上市ETF带来的增量资金也值得关注。

目前有1只ETF披露下周上市,跟踪标的为国资央企。

目前有5只ETF披露下周发行,跟踪标的为A500、自由现金流、科创板等。

封面图片来源:每日经济新闻 刘思琦 摄

文章转载自 每经网