据路孚特,日本债市连续两周获外资追捧,避险需求下单周吸金307亿美元。美国关税冲击叠加日央行加息推迟预期,触发全球资金回流日本市场。

避险需求激增,日本债市成”香饽饽”

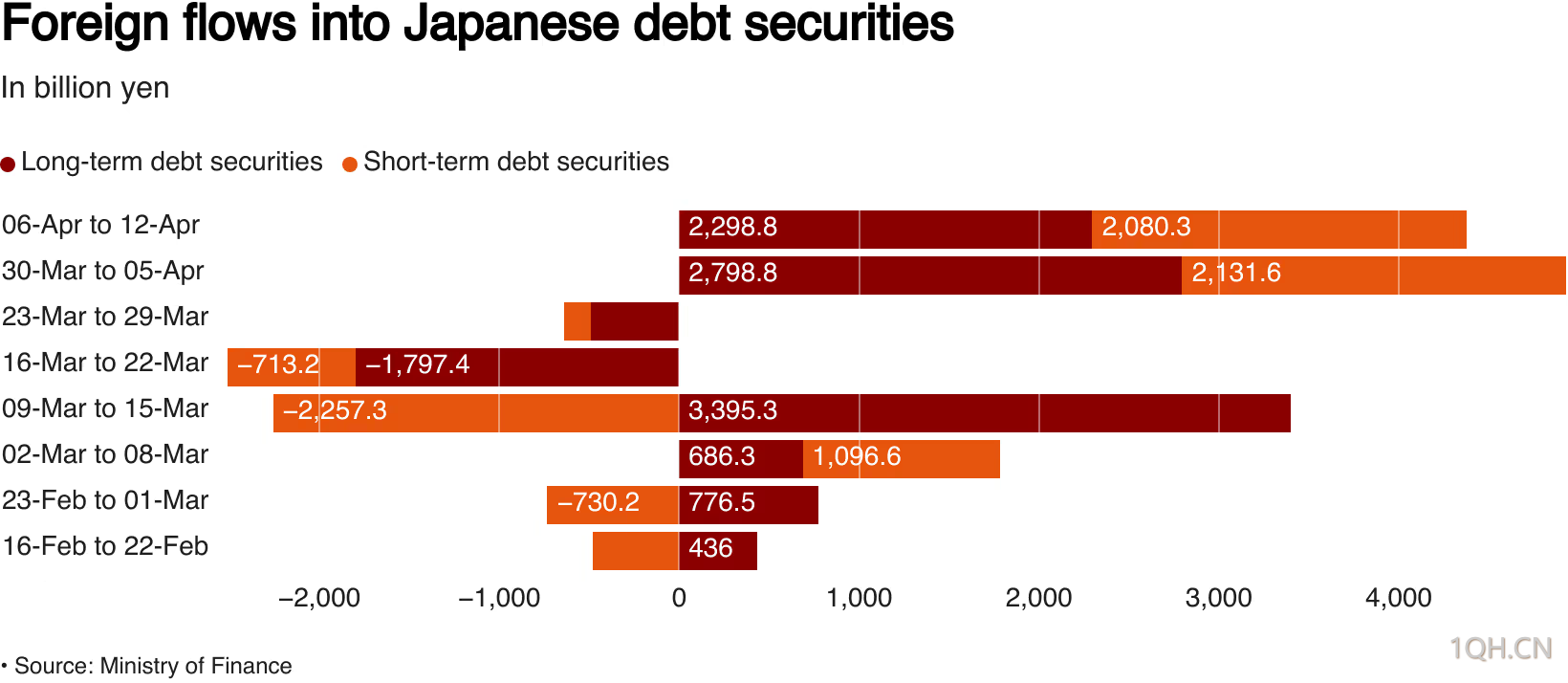

日本债券市场正迎来前所未有的外资涌入潮。最新数据显示,截至4月12日当周,海外投资者净买入2.3万亿日元(约161.4亿美元)的日本长期债券,连续第二周保持强劲流入。与此同时,短期债券也吸引了2.08万亿日元(约145.8亿美元)资金,凸显全球资本正加速涌入日本债市避险。

美国关税阴影下,日本央行加息预期降温

这一现象背后,是市场对美国关税政策的深度担忧。尽管特朗普政府近期暂缓部分高额关税,但10%的普遍进口关税仍然存在,抑制了企业投资和消费信心。受此影响,10年期日本国债收益率一度跌至三个月低点1.105%,虽因关税暂缓小幅回升至1.28%,但仍低于政策公布前的1.465%,市场普遍预期日本央行可能推迟加息计划。

资金大挪移:股市、债市冰火两重天

与债市火爆形成鲜明对比的是,日本股市资金流入明显放缓。上周外资净流入1.04万亿日元,较前一周的1.88万亿日元大幅减少。日经225指数上周虽创一年半低点30792.74反弹9.07%,但全周仍微跌0.58%,显示市场情绪仍偏谨慎。

与此同时,日本投资者也在调整全球资产配置:

大幅减少海外股票投资,上周净买入仅2581亿日元,远低于前一周的1.79万亿日元;

连续第六周抛售外国长期债券,净卖出额达5120亿日元,显示本土市场更受青睐。

总结:全球资金”向东看”,避险情绪主导市场

综合来看,在美国关税政策不确定性、全球经济放缓担忧加剧的背景下,日本债市正成为国际资本的”避风港”。而日本投资者也在减少海外风险敞口,进一步强化了”资金回流”趋势。未来,若美联储政策转向或贸易摩擦升级,这一趋势可能持续发酵,日本金融市场或迎来新一轮资金潮。

转载自 一期货