每经编辑|彭水萍

根据集邦咨询最新统计,2025年第一季全球纯电动车(BEV)、插电混合式电动车(PHEV)和氢燃料电池车等新能源车合计销量达402万辆,同比增长39%。

受利好消息提振,汽车ETF(516110)涨超2%。

基本面:新能源车销量向好

放眼全球,根据TrendForce集邦咨询最新统计,2025年第一季度全球纯电动车(BEV)、插电混合式电动车(PHEV)和氢燃料电池车等新能源车合计销量达402万辆,同比增长39%,新能源车占第一季全球汽车销售比例为18.4%。

聚焦国内,受以旧换新等支持消费政策驱动,汽车行业销量持续增长,新能源车渗透率持续上升,验证行业基本面向好趋势。新能源汽车零售增速好于行业整体,4月新能源渗透率升至51.5%。4月新能源车零售销量录得90.5万辆(同/环比+33.9%/-8.7%),增速强于行业整体,渗透率51.5%,同/环比+7/+0.4个百分点。分品牌来看,4月自主品牌新能源渗透率高达72.8%,市场份额72%;豪华/合资品牌的渗透率分别为23.5%/6.8%。

技术面:智能化浪潮持续演绎

技术层面,智能化是新能源汽车未来向上周期的核心驱动力。如今多模态大模型正赋予智能座舱更自然的交互能力。超20家车企接入DeepSeek大模型,新势力车企更是将“AI汽车公司”定为战略目标。工业和信息化部数据显示,2024年L2级辅助驾驶功能在新车中的渗透率达57.3%,自适应巡航、车道偏离警示等技术逐步普及。人车关系从“工具使用”向“伙伴协同”演进,智能化成为用户购车的核心考量。

华龙证券指出,2024年四季度至2025年一季度,汽车零部件板块营收及利润增速分化,智驾产业链表现突出。受益于智驾渗透率提升,智能化底盘、域控和传感器等赛道业绩增速超越行业均值,L2.5及以上智驾车型渗透率预计将在2025年进入快速上行区间。行业整体呈现”智驾平权”主线,技术革新与规模效应驱动盈利修复。

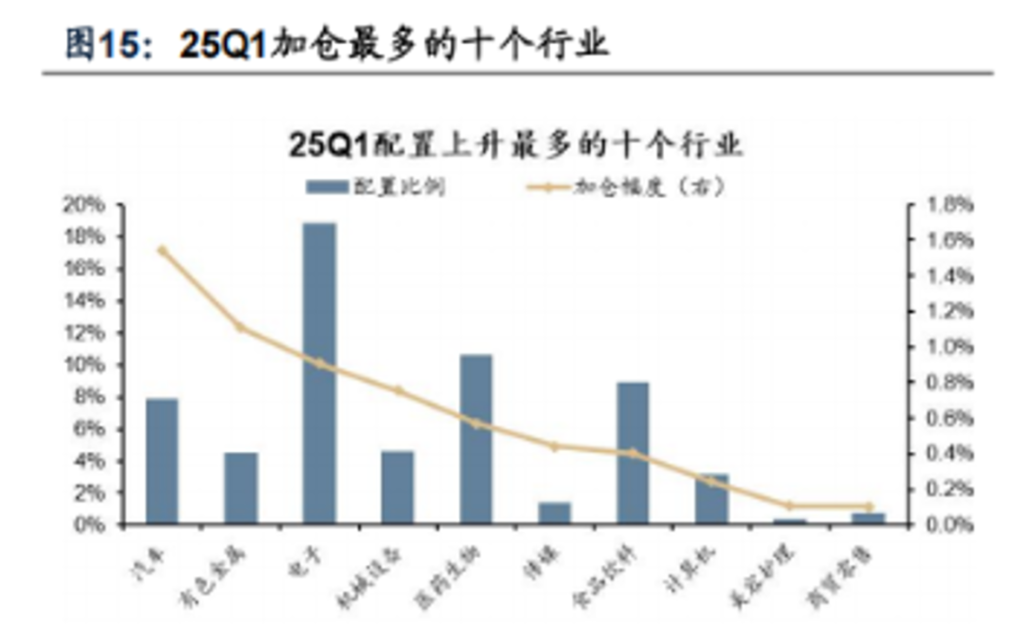

资金面:公募资金显著加仓

资金层面,根据此前披露的公募基金一季报情况,2025年1季度加仓最多的方向集中在汽车、有色金属、电子等板块。根据广发证券测算,以超配比例(基金配置比例-自由流通市值占比)变动衡量,汽车是基金加仓最多的行业。按照历史分位数衡量,目前汽车行业的超配比例处于历史90%以上的高水位。一方面,这体现了机构投资者对汽车行业长期基本面的看好。另一方面,也需警惕机构超配带来的后续上涨动能不足的问题。

数据来源:ifind,广发证券发展研究中心

汽车后市怎么看?

后市来看,长期依旧看好汽车智能化的大方向,包括智能驾驶、智能座舱等细分领域。中期能看出汽车行业基本面存在转好的势头,也能从公募基金加仓的方向中得到一定验证。建议投资者持续关注汽车ETF(516110),逢低布局,把握中长期上涨机遇。

注:市场观点随市场环境变化而变动,不构成任何投资建议或承诺。文中提及指数仅供参考,不构成任何投资建议,也不构成对基金业绩的预测和保证。如需购买相关基金产品,请选择与风险等级相匹配的产品。基金有风险,投资需谨慎。

文章转载自 每经网