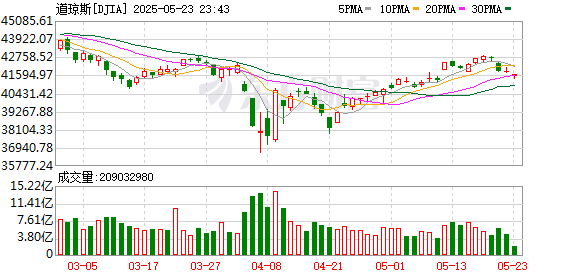

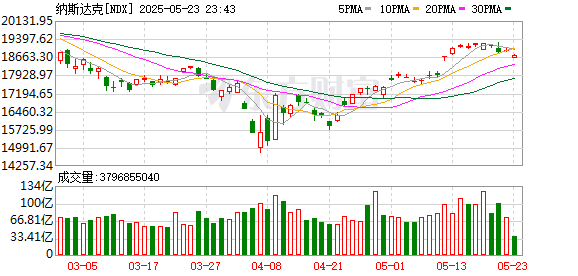

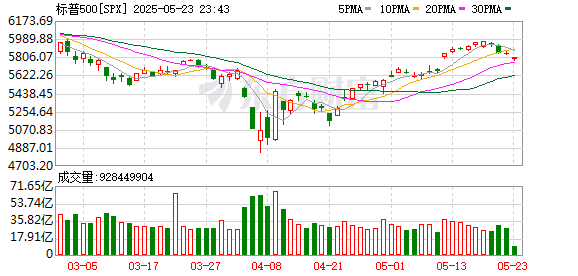

5月23日,美股大幅低开,道指跌1.13%,纳指跌1.57%,标普500指数跌1.18%;欧洲斯托克50指数、意大利富时MIB指数、法国CAC指数、德国DAX指数均跌超2%。

消息面上,据央视新闻报道,当地时间5月23日,美国总统特朗普威胁对欧盟征收50%的关税、对苹果公司征收25%的关税,再次引发了投资者对于关税对世界经济和贸易影响的担忧。

大型科技股普跌,苹果跌近3%,英伟达、亚马逊跌超2%,META、特斯拉、微软均跌超1%。

纳斯达克中国金龙指数盘中跌超1%,后略有回升跌0.64%。成分股中,名创优品跌近20%,财报显示,第一季度营收44.3亿元人民币,预估44.1亿元人民币;调整后净利润5.872亿元人民币,预估6.613亿元人民币。

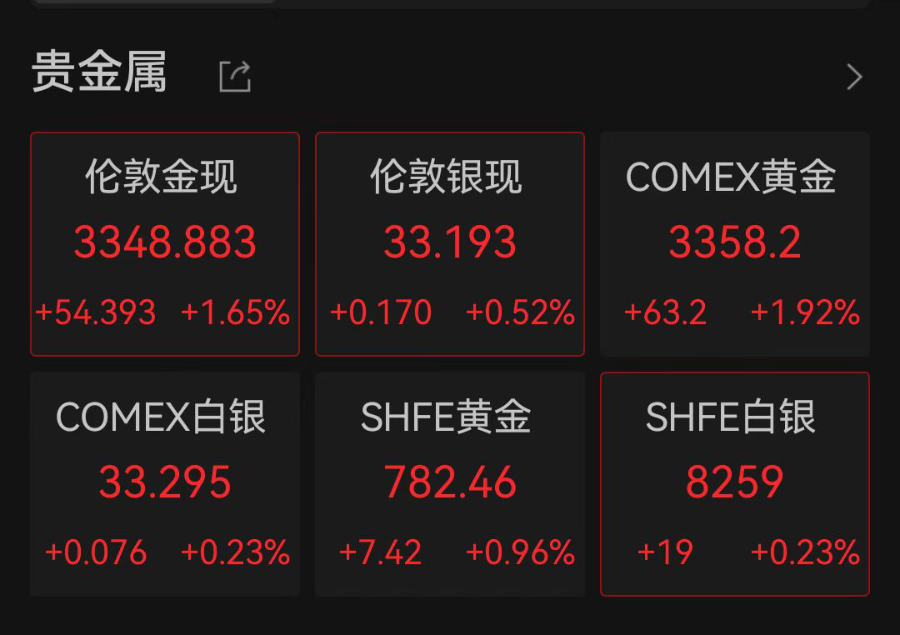

受避险情绪影响,黄金大涨

伦敦金现、COMEX黄金均一度涨超2%,站上3360美元/盎司,目前分别涨1.65%、1.92%,报3348.88美元/盎司、报3358.20美元/盎司。

美元、加密货币、油价纷纷跳水。其中美元指数下跌0.51%,跌至99.43。

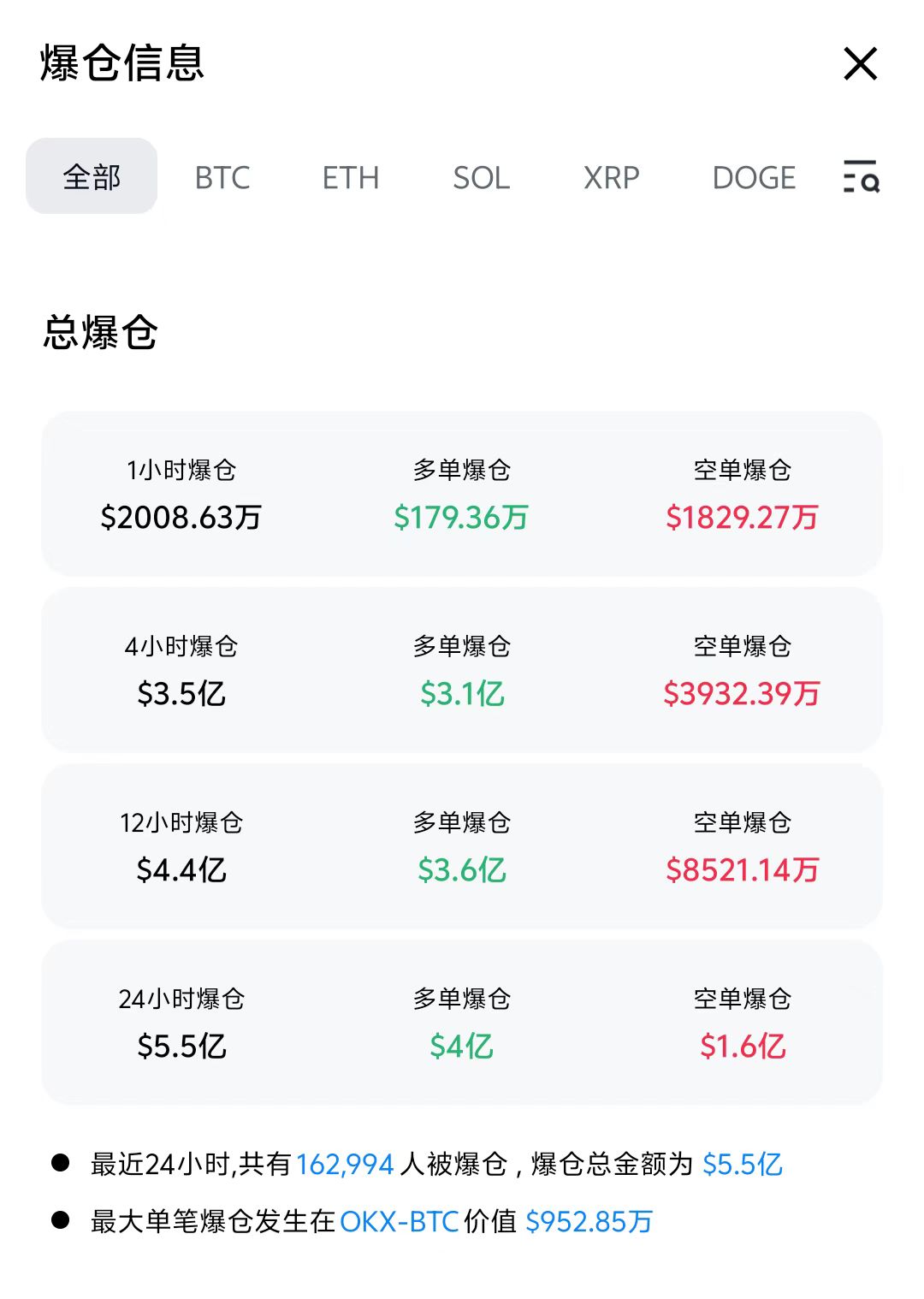

比特币跌超1%,以太币跌超3%。据CoinGlass显示,最近24小时,共有16.30万人被爆仓,爆仓总金额为5.5亿美元。

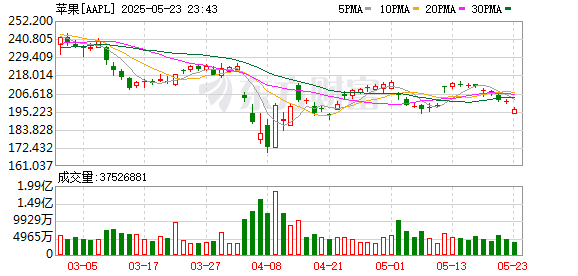

苹果市值蒸发超千亿美元

今日苹果开盘一度跌近4%,市值蒸发超千亿美元,跌破了3万亿美元市值的关口。截至目前,苹果跌2.86%,今年以来累计跌超20%。

据央视新闻报道,当地时间5月23日,美国总统特朗普在其社交媒体平台“真实社交”上发文表示,他很久以前就告诉苹果公司首席执行官蒂姆·库克,他期待苹果公司在美国销售的iPhone将在美国制造和生产,而不是在印度或其他地方。

特朗普称,如果不是这样,苹果公司必须向美国缴纳至少25%的关税。

据中国基金报报道,即便对于像苹果这样现金充裕的公司而言,从零开始在美国制造iPhone也极其困难,尤其是本土工程和制造人才的短缺,使得短期内几乎不可能实现。苹果目前大多数iPhone都在中国生产,并且在美国没有智能手机制造业务。

另据券商中国报道,库克5月2日在2025财年第二财季财报电话会议上表示,公司预计将在第三财季(2025年3月30日至6月28日)因美国关税政策损失约9亿美元。

库克称,美国拟对外国进口产品加征的关税将导致该公司第三财季的成本增加。他表示,第三财季在美国销售的大部分iPhone将来自印度,大部分iPad、Mac和Apple watch将来自越南,面向美国以外市场的绝大多数苹果产品仍将来自中国。

特朗普建议自6月1日起对欧盟征收50%的关税

据央视新闻报道,当地时间5月23日,美国总统特朗普在社交媒体上表示,建议自6月1日起对欧盟征收50%的关税。

特朗普在其社交媒体平台“真实社交”上发文称,欧盟成立的主要目的就是“在贸易上占美国的便宜”。

特朗普表示,欧盟设置了强大的贸易壁垒、征收增值税、企业罚款、非货币贸易壁垒、货币操纵、针对美国公司不公平且不合理的诉讼等。特朗普称,美国与欧盟的谈判“毫无进展”。

特朗普建议从2025年6月1日起对欧盟产品直接征收50%的关税,而如果产品在美国制造或生产,则无需缴纳关税。

欧盟委员会当地时间23日表示,拒绝就美国贸易关税新动向发表评论,直至欧盟委员会贸易和经济安全委员谢夫乔维奇与美国贸易代表格里尔通话。当天晚些时候,双方将通话讨论贸易问题。

欧洲斯托克50指数、意大利富时MIB指数、法国CAC指数、德国DAX指数均跌超2%。

(21世纪经济报道)

文章转载自 东方财富