æ¥æº:è¯å¸ä¹æç½ç«

å¨äº§ä¸ææ¯ä¸æåå±ãå ¨çä¸ç¡®å®æ§æææ¶æçèæ¯ä¸ï¼ç§æ产ä¸çå¸åºå ³æ³¨åº¦æ£å¨ä¸æååï¼èå ¶ä¸ä½ä¸ºæ°è´¨ç产åå ¸å代表ç人形æºå¨äººèµéæèµä»·å¼æ£éæ¥å¸æ¾ã

ãã

ä»æèµé»è¾åæ§ä»·æ¯ä¸çï¼ç§ææ¿åå¨ä¸ä¸è½®åæ°è¯/æ°æ¶è´¹è½®å¨è¡æ ä¸ï¼æªæè¾å¤§æ¶¨å¹ ï¼å ¶ä¸åæºå¨äººçææ°å·²åå°ä»å¹´2æåçæ°´å¹³ï¼æ 绪ä¸äº¦æ£å¤äºåå¤é¶æ®µãéçæµ·å¤éæ±æ³¢å¨äºä»¶çéæ¥æ¶åï¼ä»¥åå½å éæ±çéæ¥æ¢å¤ï¼ä¾å¦äººå½¢æºå¨äººé¾å¤´ååè¿æ¥ä¸æ ä¸å½ç§»å¨æºå¨äººè®¢åçï¼æºå¨äººææè¿æ¥åºæ¬é¢é©±å¨ç补涨æºä¼ã

ãã

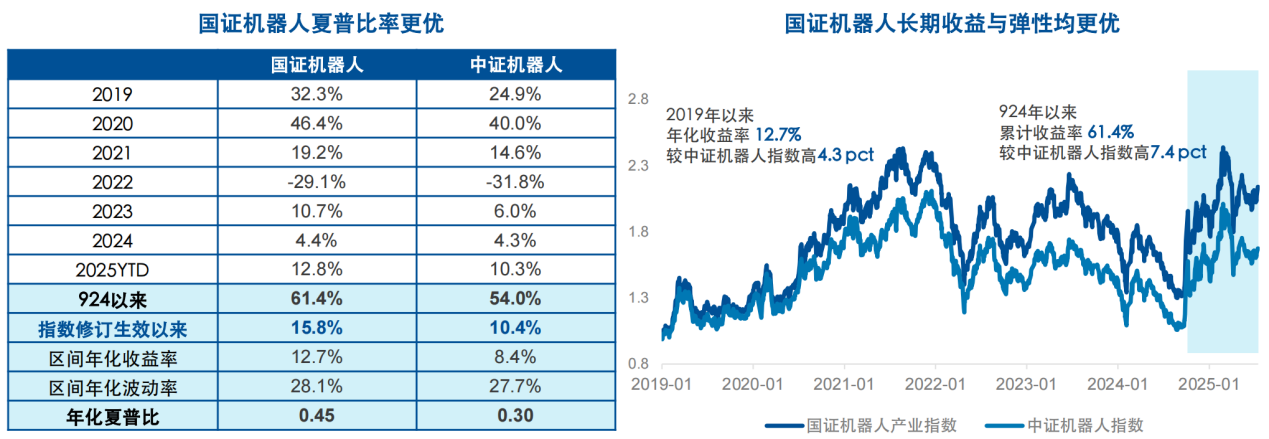

产ä¸æºä¼é¾å¾ï¼èæ´æå¼¹æ§çæ çæå°å¸®å©æèµè åå¾æ´å¤§çæ¶çãèª2025å¹´4æ10æ¥å½è¯æºå¨äººäº§ä¸ææ°ä¿®è®¢ä»¥æ¥ï¼æªè³7æ15æ¥ï¼ççä¸ä¸ªæçæ¶é´ï¼ææ°ä¸æ¶¨è¾¾15.8%ï¼æ¶¨å¹ é«äºåç±»ææ°ã

ãã

å½è¯æºå¨äººäº§ä¸ææ°åå²è¡¨ç°

ãã

ãã

æ°æ®æ¥æºï¼Windï¼æªè³2025å¹´7æ15æ¥

ãã

ç»ç©¶å ¶åå ï¼å½è¯æºå¨äººäº§ä¸ææ°çé«å¼¹æ§æ¬è´¨ä¸æ¥èªäºç¼å¶æ¹æ³ãä»å¹´ææ°ä¿®è®¢åï¼äººå½¢æºå¨äººçç¹ç¹æ´å é²æï¼äººå½¢æºå¨äººç¸å ³æ份è¡æéæ¾èé«äºå·¥ä¸æºå¨äººåæå¡æºå¨äººï¼åå大æ份è¡ä¸»è¦å æ¬åç¯ä¼ å¨ã绿çè°æ³¢ãåæ¯é¡¿ã鸣å¿çµå¨ç人形æºå¨äººç¸å ³å ¬å¸ï¼ä¸åç±»ææ°çå¸å±éç¹åå¨è¾å¤§å·®å¼ãå æ¤ï¼å¨äººå½¢æºå¨äººç»åèµéåå°å ³æ³¨æ¶ï¼å½è¯æºå¨äººäº§ä¸ææ°è½å¤æ´å è´´åæèµè çå®é éæ±åå好ã

ãã

å½è¯æºå¨äººäº§ä¸ææ°æ份è¡

ãã

ãã

æ°æ®æ¥æºï¼Windï¼æªè³2025å¹´7æ15æ¥

ãã

æºå¨äººETFææ¹è¾¾(159530ï¼èæ¥åºéA/Cï¼020972/020973)è·è¸ªå½è¯æºå¨äººäº§ä¸ææ°ï¼ç®åè§æ¨¡è¶ 18亿ï¼ç»ååå²æ°é«ï¼å¯å©åæèµè ææ¡äººå½¢æºå¨äººäº§ä¸åå±æºéã

转载自 基金网