美国下一份重要的经济数据报告,无疑当属下周二美国劳动统计局将发布的6月CPI数据。这份连美联储主席鲍威尔都高度重视的报告,料将向投资者揭示特朗普对全球发起的关税战,是否对美国国内的物价压力产生了重大影响。

而华尔街投行预计,任何影响都将反映在月度核心CPI数据中——该指标剔除了食品和能源价格波动因素。

道明证券的策略师和美银的经济学家预计,四舍五入后美国6月核心CPI环比增速料将跃升至0.3%,高于5月份的0.1%,这一数字与媒体调查经济学家的预估中值一致。

这也将是自1月份核心CPI环比增速录得0.4%以来的最高水平。

核心CPI月率之所以重要,是因为其通过剔除波动性较大的食品和能源成分,能帮助投资者、企业和决策者更好地理解潜在通胀趋势。该指标也将为联储官员们在利率决策上提供指导,甚至可能对外汇和债券市场产生重大影响。这很大程度上将取决于市场参与者是将6月份潜在更高的核心CPI月率视为一次性事件,还是预示着未来将有更多通胀压力来袭的信号。

LPL Financial的首席固定收益策略师Lawrence Gillum表示,“根据通胀掉期和盈亏平衡通胀率的方向来看,我认为,债券市场尚未真正预期通胀会卷土重来。”

Gillum指出,“通胀预期虽然已经有所上移,但债券市场正有意忽略一到两个更高的通胀数据,同时并不担忧CPI的持续上涨。尽管通胀掉期利率已从4月份的水平上升,但仍低于2023年和2024年的水平——这表明市场认为我们不会进入第二波通胀浪潮。”

该策略师指出,市场参与者对下周二CPI数据将如何反应,将取决于在商品领域所见通胀压力的广度。

Gillum表示,“债券市场面临的风险是,如果我们确实看到通胀重新加速,我们可能因为判断错误的原因而看到债券收益率上升。如果美债收益率在通胀压力重新加速的背景下走高,市场预期中的降息次数可能会减少,这进而可能波及至股市。如果最终陷入贸易战——在关税之上再加征关税,这显然没有被市场定价。”

道明证券策略师在周四发布的一份报告中表示,“我们预期6月份商品价格的涨幅会加速,反映出部分关税传递效应。同时,与5月份不同,我们预计服务业领域将无法帮助抵消这部分强势。”

美银证券经济学家在一份报告中则写道,他们预计核心CPI月率0.3%的涨幅,将转化为年率3%的上涨。

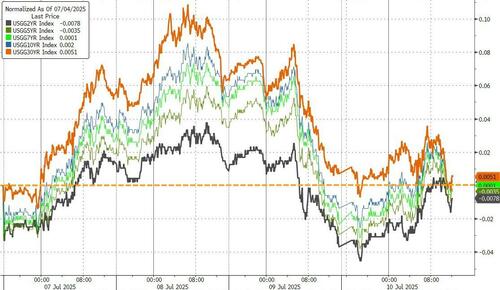

周四,从1年期至30年期——各期限美债收益率基本持平。当天早些时候公布的数据表明,上周初请失业金人数降至了近两个月低点,且目前尚无迹象表明特朗普的贸易战已导致私营部门出现大规模裁员。与此同时,美国股市均再度收高,标普500指数和纳斯达克综合指数双双进一步刷新了历史高位。

行情数据显示,截至周四纽约时段尾盘,2年期美债收益率涨3.13个基点报3.870%,5年期美债收益率涨3.15个基点报3.932%,10年期美债收益率涨1.78个基点报4.348%,30年期美债收益率涨0.30个基点报4.868%。

在美国财政部标售220亿美元30年期国债获得强劲需求后,各期限美债收益率盘中缩减了稍早的涨幅。此次标售的得标利率为4.889%,接近标售前二级市场的水平。不过投标倍数需求低于平均水平,降至了2.38。此次30年期国债标售是本周1190亿美元附息美债标售的最后一批。

(财联社)

文章转载自 东方财富