周四(7月10日)亚洲时段,国际油价窄幅震荡,布伦特原油目前交投于70.14美元/桶。

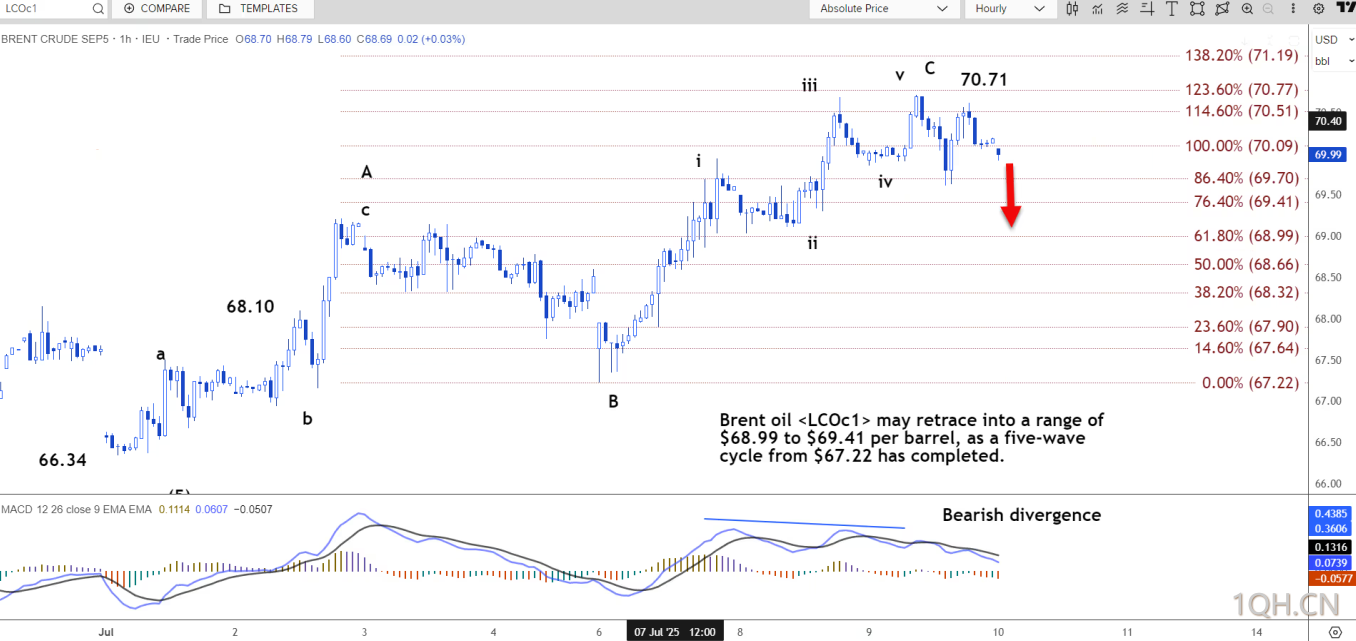

路透技术分析师指出,布伦特原油预计跌向 68.99 美元至 69.41 美元的区间,因为其已跌破每桶 69.70 美元的支撑位。

从其结构、从 70.71 美元下跌以及每小时 MACD 上的看跌背离可以看出,从 67.22 美元开始的五波周期已经完成。

跌势的第一阶段延伸至 iv 浪底部 69.85 美元附近。当前阶段可能朝 ii 浪底部 69.10 美元附近发展。

即使突破目前的阻力位70.09美元,也可能不会引发大幅上涨。涨幅很可能被限制在70.51美元。

日线图显示,该合约在70.03美元面临阻力,突破该阻力位可能上涨至72.73美元。然而,7月8日至7月9日期间出现了两次陀螺形态,预示着该阻力位将围绕该阻力位盘整,或跌向67.33美元。

北京时间10:52,布伦特原油70.12美元/桶。

转载自 一期货