智通财经APP获悉,国际数据公司(IDC)于近日发布了《中国金融行业生成式AI平台及应用解决方案市场份额,2024:风云初启》研究报告。报告显示,

2024 年,中国金融行业生成式 AI(Generative AI)平台及应用解决方案市场总规模约为 9.14 亿元人民币,约占整体

AI平台及应用市场规模的14%。该规模涵盖硬件基础设施层之上的基础模型、生成式 AI 平台及应用层产品,及相关咨询、定制化IT 服务的支出。

IDC 预测,到

2027 年,中国金融行业生成式 AI 平台及应用解决方案市场规模将攀升至 35.09 亿元人民币,较 2024 年实现 384%

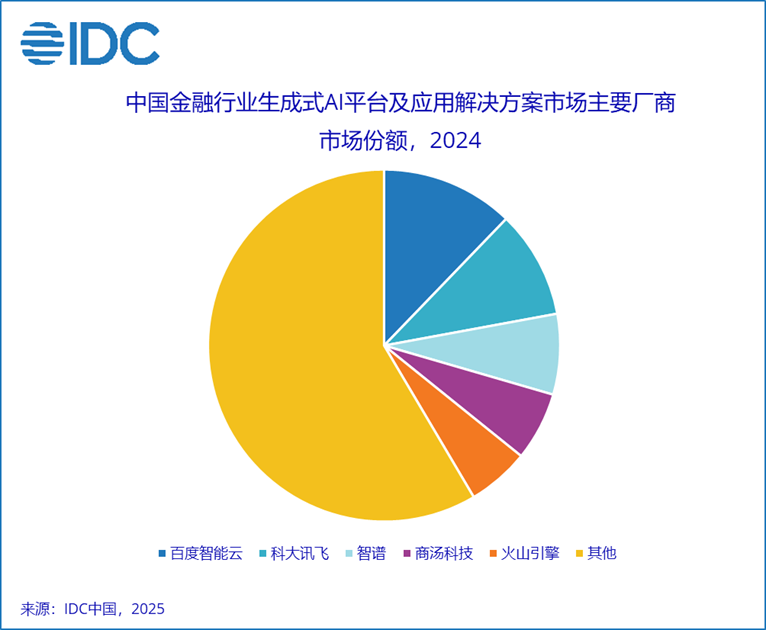

的增幅。2024年,中国金融行业生成式AI平台与应用解决方案厂商主要集中在具有综合生态能力的互联网大厂,在垂直场景有积累的AI厂商,以及大模型原生技术服务商,其市场占比如下图所示:

从部署方式来看

金融由于行业的特殊性,往往对于数据安全性、隐私保护以及监管合规等要求高于其他行业。大多数金融机构会选择本地化部署方式落地生成式AI平台及Gen

AI应用。在2024 年中国金融行业生成式 AI

平台及应用解决方案市场规模中本地化部署方式的规模约占总规模的91%。而且,保险、消金/互金、券商等金融机构在合同审核、智能客服、知识助手等场景仍会以MaaS(Model-as-a-Service,MaaS)模式接入大模型,以此提供以云服务模式交付的全流程大模型生命周期工具链以及大模型服务。

在生成式AI平台层

大量的模型训练和推理、应用(智能体)开发工具和部署、数据管理等能力需求较为强劲。根据IDC观察,2024年是金融机构在场景进行概念验证的同时打造生成式AI平台化能力基础的重要一年,对生成式AI应用(智能体)开发平台以及模型管理平台的产品化需求凸显。技术服务商通过提供更完善的应用开发工具链、模型管理平台和自动化运维工具,以帮助行业客户构建和部署生成式AI应用(智能体)。

在生成式AI应用层

根据IDC观察,2024年,中国金融行业大模型落地进入加速试点应用阶段,且主要集中在内部生产力提升应用场景(如数字运营助手,内容管理,代码生成等),而与业务相关的落地方向则主要集中在财富及客服场景。此外,在2024年,部分金融机构在知识问答、办公助手等内部生产力提升场景也会采取公有云订阅制方式应用生成式AI。IDC认为,该市场在未来2—3年将会呈现出爆发式增长态势。

IDC认为,基础模型层正加速向多模态能力演进,通过跨模态感知与理解技术的深化推动大模型在复杂业务场景中的应用落地。而开源大模型的出现既实现了 AI

普惠,也使 “基模不可知” (Foundation model

agnostic)成为常态,这要求技术服务商在平台层强化模型部署与调用、应用开发、智能体编排及多智能体协同能力,同时深化业务场景理解,将应用从内部生产力提升扩展至核心业务场景以实现

AI 驱动业务创新,并提升与生态伙伴的协同效率来构建可持续的商业变现路径。

IDC中国金融行业研究经理思二勋表示,2024年,生成式AI在金融行业的应用正处于初级阶段,诸多厂商正处于生成式AI平台能力构建期和业务场景应用探索期。随着模型推理能力、模型安全和性能等能力的提升,以及生成式AI平台工具链的完备,生成式AI将助力金融机构从交互体验创新逐步迈向业务逻辑创新。

IDC中国金融行业研究总监高飞表示,随着大模型相关技术栈的快速迭代,生成式AI在金融行业的实践正在经历从“局部工具”向“企业级平台能力”的升级。其应用场景也在由单一的效率提升,逐步拓展至业务决策的支持与任务执行。在这一范式转变中,业务人员的深度参与至关重要,业技融合是推动技术真正落地的关键力量。同时,AI治理体系的构建也正在从制度设计向技术实现迈进,不仅为金融行业智能化的有序发展提供保障,更成为应对未来AI监管的必要前提。