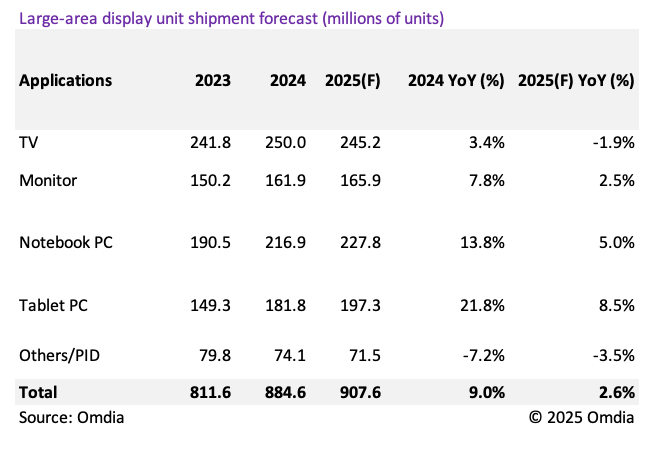

智通财经APP获悉,根据Omdia最新发布的《大尺寸显示面板市场追踪报告》,2025年全球大尺寸(9英寸以上)显示面板出货量预计将同比增长2.6%。受全球经济不确定性和美国关税担忧的影响,这一增速较2024年有所放缓。电视和商用公共信息显示(PID)应用预计将出现负增长,整体市场前景反映出行业在潜在衰退风险下的谨慎态度。

值得注意的是,夏普已于2024年第三季度停止其日本10代线工厂的LCD电视面板生产,而中国面板厂商则采取保守策略控制LCD电视面板出货,以协助稳定面板价格。其他/PID类别面板的出货量依然对宏观经济环境高度敏感。

Omdia首席分析师Peter Su表示

:“预计2025年大尺寸LCD面板出货量将同比增长2.6%,出货面积同比增长4.3%,但这一增长明显低于2024年。由于2025年第一季度的提前拉货以及潜在全球经济衰退的风险,面板厂商担心下半年需求会减弱,因此在生产规划上趋于保守,更多聚焦在出货面积的提升而非数量增长。由此,2025年LCD电视面板出货量预计将同比下降1.9%,但出货面积则将增长4.6%。此外,受财务表现不佳影响,厂商对LCD显示器市场也持谨慎态度,预计该市场出货量仅将同比增长2.5%。”

Peter Su继续表示:

“大尺寸OLED出货预计在2025年实现20.4%的单位同比增长和12.9%的面积同比增长,但增速也将低于2024年。中国厂商预计将减少平板电脑用OLED出货,同比下降9.2%,而韩国厂商将略有增长,同比上涨1.2%,导致整体平板OLED市场预计将下降1.8%。在价格偏高的背景下,OLED平板在中国面临挑战。不过,中国厂商预计将在2025年提升笔记本用OLED出货,同比增长5.4%,而全球笔记本OLED出货量预计将大增47.0%。此外,受韩国电视品牌扩张计划推动,OLED电视出货也将增长。OLED显示器与笔记本OLED出货量在2025年预计将实现两位数增长,主要受韩国厂商积极策略带动。”

2025年,大尺寸面板总营收预计将达727亿美元,同比增长3.5%,但低于2024年14.8%的营收增幅(2024年达703亿美元),当年受益于出货增长与LCD电视面板价格上涨。尽管2025年整体出货增速放缓,但在电视等品类尺寸持续上移的推动下,营收增长将快于出货量增长。预计2025年大尺寸面板出货面积将同比增长4.3%,高于出货量增幅。