5月17日,华熙生物发文驳斥透明质酸(俗称玻尿酸)“过时论”,矛头直指多家券商研报。华熙生物称,透明质酸产业历经数亿年演化,却被描述为“过时”,这是资本市场的题材幻象。与此同时,重组胶原蛋白概念受追捧。但资本市场人士认为,目前并无官方结论证明二者孰优孰劣。此外,重组胶原蛋白赛道竞争正急剧升温,多家A股公司也在布局该市场。

每经记者|彭斐 李少婷 每经编辑|董兴生

如何在“估值”与“价值”间找到平衡?在概念切换从未停歇的资本市场,这或许是一道无解之题。

5月17日,华熙生物(688363.SH,股价53.08元,市值255.67亿元)官方微信公众号发布文章——《概念总在重演,科技永远向前》,对当下“透明质酸(俗称玻尿酸)过时”等市场观点发起驳斥。在该文章中,华熙生物直接点名9家券商所发布研报,并称“透明质酸‘过时论’的兴起,本质上是一场由‘浮躁资本’构建的题材幻象”。

值得注意的是,在华熙生物发文驳斥透明质酸“过时论”后,5月19日晚间,两大行业协会又发布与医美有关的倡议书。落款为中国整形美容协会、中国香料香精化妆品工业协会的倡议书提到:“我们呼吁全行业从业者及资本市场回归科学本质与商业文明初心,共同构建健康、理性、可持续的行业生态。”

对于近期发布的相关文章,《每日经济新闻》记者尝试联系华熙生物方面,对方表示,此次发声是基于多重考虑,且此次官方发声前已与上述两大行业协会进行了沟通并获得支持。华熙生物还在回应中表示,资本市场和消费市场概念的每次剧烈切换都会伤害一批产业,没有一家企业可以独善其身,为了打破这样不断重演的概念轮替,产业企业必须发出自己的声音。经过审慎评估,华熙生物决定开放透明地讨论这些言论(透明质酸“过时论”等)是否存在基本的科学基础,这也是对市场及消费者负责的“必须发声”。

在与《每日经济新闻》记者交流时,一位不愿具名的资本市场人士表示,就像透明质酸此前受资本青睐一样,如今重组胶原蛋白概念被追捧,但这仅是资本市场“求新”特性,并无官方结论证明重组胶原蛋白优于玻尿酸。但泡沫是资本市场的常态,企业需接受“盈亏同源”,消费医疗领域热点轮动快,企业也需适应资本泡沫与破裂的周期。

华熙生物深夜发“檄文”,炮轰资本炒作

上市公司直接公开抨击多家券商,这在A股市场上还不多见。

5月17日深夜,华熙生物通过官方微信公众号发布文章——《概念总在重演,科技永远向前》,手撕透明质酸“过时论”,矛头直指多家券商研报。

华熙生物指出,自2022年起,随着资本市场不断追求新的公司题材,“重组胶原蛋白概念被看似幸运地选中了”。为了营造该产业比透明质酸产业更大的预期,围绕某重组胶原企业的研报中,出现了大量直接针对中国透明质酸产业的所谓“对比研究”。

虽然华熙生物未直接点名,但从文中罗列的券商研报内容来看,“某重组胶原企业”指向在港股上市的美妆护肤企业巨子生物(HK02367)。

图片来源:华熙生物公众号截图

巨子生物在其官网披露称,公司是全球重组胶原蛋白领导者。2000年,范代娣博士与其团队成功开发了重组胶原蛋白技术。华泰证券在研报中提到,2000年~2005年为基础研究阶段,2006年公司方开始探索产业化。

单从重组胶原蛋白技术与透明质酸技术的发展历程来看,透明质酸的产业化要更早一步。

《大众日报》在2023年10月份的文章中提到,2000年,华熙生物借助“张天民教授对于透明质酸的开创性研究,及其学生——华熙生物首席科学家郭学平博士对于微生物发酵技术的发明和创新”,双方联手开启玻尿酸产业化运作。

根据研究机构Frost&Sullivan(弗若斯特沙利文)2022年6月份出具的《2021全球及中国透明质酸(HA)行业市场研究报告》,2021年中国透明质酸原料的总销量占全球总销量的82.0%,其中华熙生物2021年透明质酸销量在全球占比44%。

在5月17日的发文中,华熙生物称,这个经历了数亿年演化历史的物质、这个经历了几代中国科学家努力的产业却在近几年资本市场的概念切换中遭遇了谎言与践踏,被描述为“过时”“不如某物质安全”“不如某物质更具生物活性”“不如某物质具备市场价值”。

从文章罗列的券商研报来看,华熙生物所说的“某物质”就是重组胶原蛋白,而该领域的龙头则是巨子生物。

对于是否已经注意到华熙生物5月17日发文内容,记者于5月20日上午尝试拨打巨子生物投资者关系电话和媒体沟通电话,均未接通。

记者注意到,华熙生物在上述文章中直接列举了华泰证券、安信证券、国金证券等9家券商所发的研报。这些研报有的提到玻尿酸与重组胶原蛋白之间的差异,大都涉及重组胶原蛋白、巨子生物有关的内容。比如华泰证券相关研报称:“相较于玻尿酸有潜在交联剂残留‘馒化脸’的风险,重组胶原蛋白在安全性等方面具有相对优势。”

图片来源:华熙生物公众号截图

华熙生物表示,这些误导性“结论”伴随着随后兴起的“玻尿酸过时论”被媒体和自媒体红人广泛传播,形成了资本市场与消费市场舆论共振,伤害了经过几代人努力的一个中国优势产业的市场转化基础。

对此,5月20日上午,记者尝试联系华泰证券2024年2月6日所发研报《巨子生物始于胶原,不止胶原》的作者。公司相关人士表示,该研报的作者之一林寰宇已经离职。而研报另一位作者孙丹阳在研报中所留座机无人接听。

不过,在与《每日经济新闻》记者交流时,一位不愿具名的资本市场人士表示,华熙生物与巨子生物实际代表医美行业的透明质酸、重组胶原蛋白两个技术方向,目前并无官方结论证明二者孰优孰劣,但重组胶原蛋白概念被追捧,也反映出资本市场的“求新”特性。

玻尿酸“三剑客”失速,重组胶原蛋白概念股价攀升

作为港股医美龙头,2025年以来,凭借一张面膜上演造富神话的巨子生物股价年内涨幅近70%,一举将创始人严建亚、范代娣夫妇送上陕西首富之位。而范代娣则是近日热搜“高校副校长成为陕西省首富”的当事人。

近两年,巨子生物二级市场表现可以用“疯狂”来形容。上市不足三年,巨子生物超越毛戈平(HK01318),成为港股市值最大的美妆护肤企业。截至5月20日收盘,巨子生物市值达909亿港元。同时,该公司2024年毛利为45.47亿元,毛利率高达82.09%。

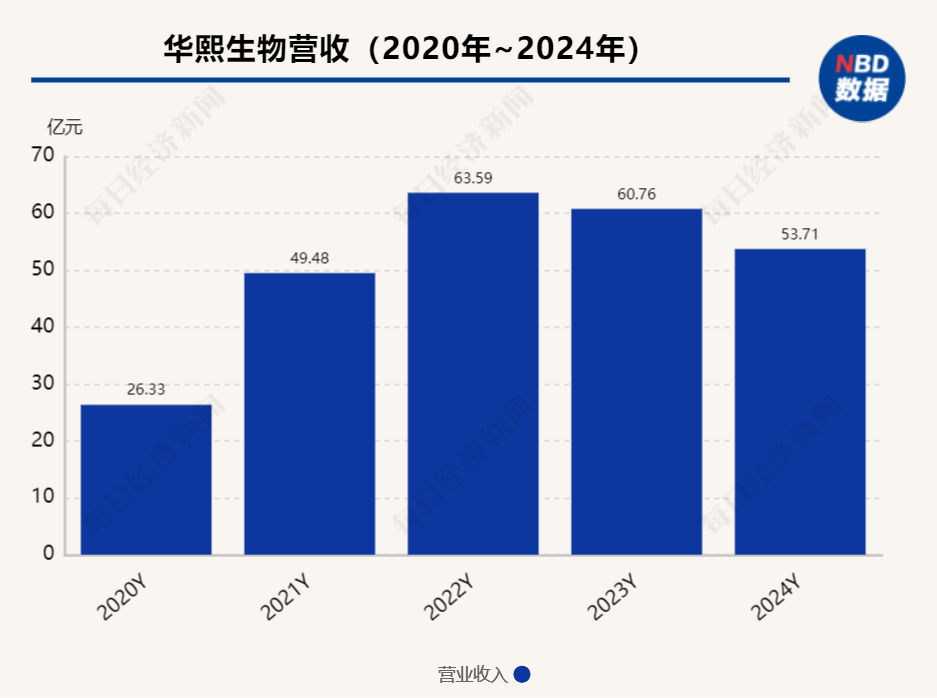

与重组胶原蛋白“双姝”巨子生物和锦波生物(BJ832982)的股价节节攀升不同,作为曾经的资本宠儿,玻尿酸“三剑客”已然风光不再。2024年,爱美客(SZ300896)、华熙生物、昊海生科(SH688366)三家玻尿酸龙头企业业绩普遍不及预期。

2023年以来,华熙生物归母净利润持续下滑,股价也随之下跌。华熙生物2021年市值最高曾超1400亿元,截至5月20日收盘,公司市值仅为256亿元。

随着归母净利润持续下滑,华熙生物管理层进行换血,高层领导深入业务一线,展开了一场深刻的自救行动。2024年,爱美客依靠多元化的战略布局,营收保持着5%左右的增长速度;昊海生科则依靠医美业务的增长,力图抵消集采带来的冲击。三者的战略路径已经鲜明地划分开来。

不过,与华熙生物2024年归母净利润同比下滑超七成相比,尽管爱美客和昊海生科的业绩均有增长,但两者同样遭遇了增长瓶颈。

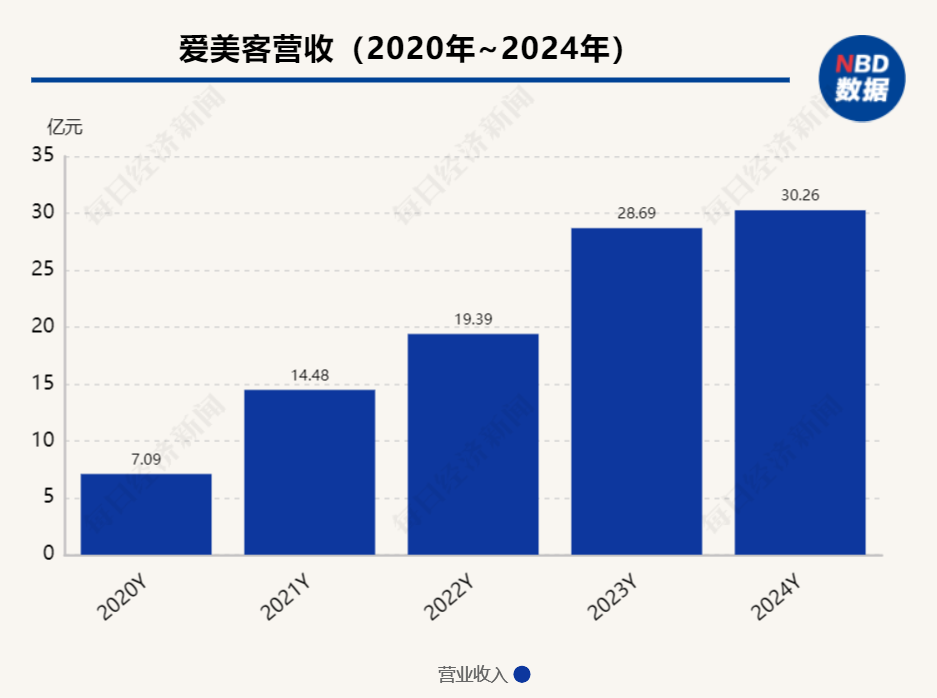

自2015年以来,爱美客的营收逐年攀升,从最初的1亿元左右,稳步增长至2023年的28.69亿元,直至2024年达到30.26亿元。但财务数据显示,2024年,爱美客的营收与归母净利润同比增速均下滑至5%左右的历史低点。此外,昊海生科2024年度营收和归母净利润同比增速也降至1%左右。

这一现象引发了市场对玻尿酸市场是否已达到顶峰的担忧。2025年开年至今,玻尿酸“三剑客”风光不再,取而代之的,是重组胶原蛋白“双姝”——巨子生物和锦波生物股价节节攀升。

前述资本市场人士表示,相关公司股价的走势,也表明资本开始垂涎重组胶原蛋白,而资本的依据更多是对于行业的预期,产业规模则是预期的依据。

据弗若斯特沙利文数据预测,2026年基于胶原蛋白的皮肤护理市场份额将超过透明质酸,年复合增长率达52.6%;2027年国内胶原蛋白的整体市场规模将达到1738亿元。

不过,华熙生物在发文中称,透明质酸“过时论”的兴起,本质上是一场由“浮躁资本”构建的题材幻象。它将一个演化了数亿年、从未离开生命科学研究中心的主角,拉入了以季度为单位的资本市场概念切换叙事中,试图用“神话过时”绕开中国产业发展必然面临的进阶过程,引导资本和市场资源聚焦于资本新题材,用“新贵登场”塑造着沙土高楼。

在前述资本市场人士看来,资本市场的热点必然存在泡沫,客户认可是长期主义,股东认可是短期资本趋利。当华熙生物宣布从消费品回归医药和研发的本质后,就应该追求长期主义,“长期主义就没有泡沫,但也该承受当前低估值的状态”。

资本来势汹汹,重组胶原蛋白会走玻尿酸老路吗?

作为近年来站在抗衰风口的生物活性成分,重组胶原蛋白的“黄金时代”悄然而至。

近年来,我国重组胶原蛋白产品市场规模呈现逐渐增长趋势。据弗若斯特沙利文数据,中国重组胶原蛋白产品市场未来将以44.93%的年复合增长率增长,在2025年达到585.7亿元,2030年中国重组胶原蛋白产品市场将达到2193.8亿元。

不可忽视的是,重组胶原蛋白赛道的竞争正急剧升温,不同赛道的玩家正蜂拥而入。

创健医疗(NQ873474)2024年6月披露的公开转让说明书显示,公司在推动旗下三类医疗器械重组Ⅲ型胶原蛋白植入剂、重组胶原蛋白冻干纤维的注册申报。创健医疗于2024年11月在新三板挂牌,被称为“重组胶原蛋白第一原料商”,目标是在北交所上市。

与此同时,重组胶原蛋白行业的“新选手”也来势汹汹,鸿星尔克2024年宣布跨界布局相关领域,就连华熙生物也开始布局重组胶原蛋白领域。

在2024年半年度业绩说明会上,华熙生物表示,近两年来,公司先后上市多款胶原蛋白产品。医疗终端层面,2024年上半年,公司在国内取得5个二类医疗器械注册证,涵盖多种重组胶原蛋白创面相关医疗器械产品。此外,公司围绕重组胶原蛋白原料开发的多款二类医疗器械终端产品,预计在未来1至2年内逐步取证上市,自主研发的三类医疗器械胶原蛋白终端产品预计于2024年下半年进入临床阶段。功能性护肤品方面,公司润百颜品牌、夸迪品牌已布局胶原蛋白领域,陆续推出胶原蛋白产品。功能性食品方面,公司完成了胶原蛋白肽口服液等产品的开发和上市。

2024年,爱美客在交易所互动平台表示,公司收购的哈尔滨沛奇隆生物制药有限公司主要从事动物胶原蛋白产品的提取和应用。未来,公司将探索胶原蛋白产品应用领域的更多市场机会。

《每日经济新闻》记者梳理发现,除了华熙生物、爱美客,包括华东医药、江苏吴中、福瑞达、丸美生物、敷尔佳、德展健康等在内的多家A股公司也在布局重组胶原蛋白市场。

在前述资本市场人士看来,与玻尿酸的发展类似,重组胶原蛋白市场也不是巨子生物独占的“码头”,随着各个企业在技术端的深耕与突破,巨子生物想要保持行业领先地位并非易事。

《中国化妆品》杂志在2024年发布的文章中曾提到,重组胶原蛋白成分尽管概念火热,但也存在较多不确定性。一方面,重组胶原蛋白原料处于发展早期,发酵工艺有待完善,导致原料成本相对较高;另一方面,作为化妆品新兴成分,重组胶原蛋白的应用研究并不十分透彻,要获得安全、稳定、有效的配方制剂及产品,需要更多的研发投入。

值得注意的是,也有券商针对重组胶原蛋白未来的市场情况作出了提示。比如光大证券表示,巨子生物可能面临行业竞争加剧、大单品表现不及预期、新品研发不及预期等风险。民生证券也指出,锦波生物面临政策变动、行业竞争加剧的可能。

在2024年年报中,锦波生物提到,未来,随着医疗器械及化妆品行业的发展,相关部门可能进一步出台更加严格的举措,对企业生产经营、执业许可、质量标准等方面提出更高的要求。如果公司不能满足监督管理部门所制定的有关规定和政策要求,则存在被相关部门处罚的风险,可能会给公司生产经营带来不利影响。

封面图片来源:视觉中国-VCG211188000714

文章转载自 每经网

")