机构和散户情绪显示,投资者对数据的解读分化,关注点集中在美联储降息预期和经济前景的不确定性上。

即时行情与市场动态

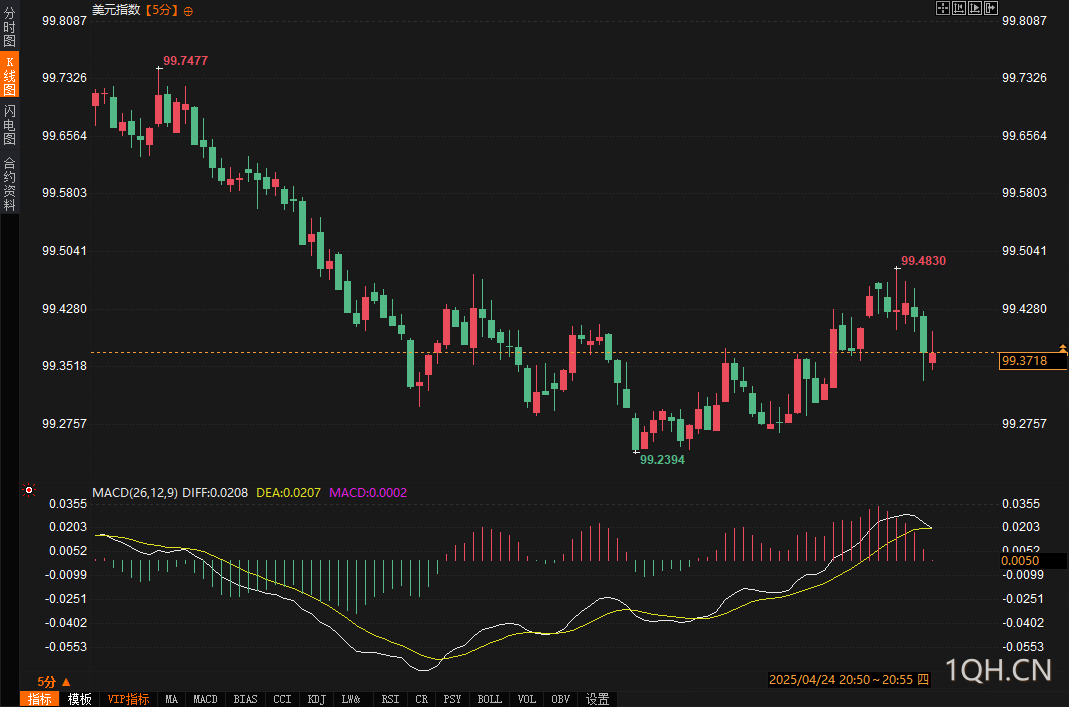

数据公布后,金融市场未出现剧烈波动,反映投资者对数据的消化较为平稳。美元指数在初请和耐用品数据发布后继续下行,日内跌幅维持在0.35%,交投于99.45,未能站稳100关口。美债市场方面,2年期、5年期和10年期国债收益率日内分别回落至3.82%、3.96%和4.34%,较前日高点(10年期4.37%)略有缓和。标普500指数在数据公布后小幅走高,收盘微涨0.2%,显示市场对耐用品订单超预期表现的正面回应,但整体涨幅受限,反映出对经济前景的谨慎情绪。黄金价格在3330-3340美元/盎司区间内震荡,日内波动不足0.5%,未能突破前日高点3350美元。

000

000

机构投资者对初请数据的解读偏中性。一位知名机构分析师指出,22.2万的初请数据符合预期,且低于历史均值(过去一年平均约22.5万),表明劳动力市场未受近期政策不确定性显著冲击。相比之下,耐用品订单的9.2%增幅引发更多讨论。某机构交易员表示,运输设备订单的激增(27%)可能反映企业提前囤货以应对未来不确定性,而非需求真实回暖。这种谨慎乐观的情绪与数据公布前的预期形成对比——市场此前预计耐用品订单仅增长2%,初请数据则略高于前一周的21.5万。

散户投资者的反应更为分散。部分散户对耐用品数据的强劲表现感到振奋,认为这可能缓解对经济放缓的担忧,推动标普500短线反弹。然而,也有散户质疑数据的可持续性,指出排除运输设备的耐用品订单几乎无增长,暗示核心需求的疲软。“耐用品数据看着亮眼,但运输订单占比太重,基本面没那么乐观。”与公布前相比,散户情绪从普遍悲观(担心初请数据恶化)转向分化,部分人开始关注后续非农就业数据的指引。

对美联储降息预期的潜在影响

初请失业金数据的温和上升并未显著改变市场对美联储政策的预期。机构观点认为,22.2万的初请数据和持续下降的续请数据(截至4月12日当周降至184.1万)表明劳动力市场仍具韧性,支撑美联储维持当前4.25%-4.5%利率区间的理由。一家知名机构分析:“初请数据平稳,续请下降,劳动力市场未见明显裂痕,美联储6月降息概率依然偏低。”市场目前预计2025年仅降息一次,反映对通胀压力(2025年CPI预期3.5%)的持续关注。

耐用品订单的超预期表现则为美联储政策增添复杂性。某机构分析师指出,9.2%的增幅可能提振第一季度GDP预期(当前亚特兰大联储预测为-2.8%),但运输设备驱动的增长可能不可持续,且与企业囤货行为相关,而非需求驱动。这可能减轻美联储对经济急剧放缓的担忧,但同时强化通胀上行风险,降低短期降息的可能性。相比数据公布前,市场对6月降息的预期从30%略降至25%,显示耐用品数据的强劲表现削弱了宽松政策的紧迫性。

散户对美联储政策的解读更情绪化。部分散户认为耐用品订单的强劲数据可能推迟降息,进而压低黄金和股市的吸引力。“耐用品这么强,美联储估计得再等等,黄金短期不好看了。”这种观点与公布前散户普遍期待降息的乐观情绪形成鲜明对比,反映数据对市场预期的微妙重塑。

对市场走势的影响

初请数据的平稳表现为市场提供一定稳定性,但未引发显著行情。劳动力市场的韧性缓解了对衰退的极端担忧,支撑标普500的温和反弹。然而,耐用品订单的超预期增长未带来持续动能,标普500日内涨幅迅速收窄,反映市场对数据质量的疑虑。美元指数的持续疲软(跌破100)进一步限制了美债收益率的上行空间,10年期收益率在4.34%附近徘徊,未能突破前日高点4.37%。黄金价格的窄幅震荡则显示市场在避险需求与实际收益率上升之间的博弈,短期缺乏明确方向。

机构情绪显示,耐用品数据的表面强势并未完全扭转对经济前景的谨慎态度。一家机构警告:“耐用品订单的跳涨可能是一次性因素,核心订单(排除运输)几乎不动,经济动能仍需观察。”这种观点与公布前机构对耐用品订单的低预期(2%)形成对比,表明市场对数据的解读更倾向于短期提振而非趋势反转。散户的情绪波动更大,部分人因标普500的反弹转为乐观,但更多人因美元走弱和黄金波幅收窄而保持观望。

数据公布前的市场情绪受近期政策不确定性主导,机构和散户普遍预期初请数据可能因春假和复活节波动而偏高,耐用品订单则因企业信心低迷而难有起色。实际数据的结果(初请符合预期,耐用品远超预期)部分缓解了悲观情绪,但未彻底扭转市场对经济放缓的担忧。特别是耐用品订单的结构(运输设备主导)引发了对数据可持续性的广泛讨论,限制了市场的上行动能。

短期内,市场料将维持震荡格局。初请数据的平稳表现为劳动力市场提供支撑,标普500可能在当前水平(约5450点)附近整固,但上行空间受限于对耐用品数据可持续性的质疑。美元指数在99.50下方缺乏强力支撑,若跌破99,可能进一步推升黄金价格至3400美元/盎司,但美债收益率的上行压力(10年期4.55%为关键阻力)将限制黄金涨幅。后续非农就业数据(预计4月新增13.5万)将成为市场焦点,若数据疲软,可能重新点燃降息预期,提振股市和黄金;若数据超预期,则可能强化美联储的观望立场,推高收益率和美元。

转载自 一期货