美元走强和贸易动态给价格带来压力

美元指数上涨了0.25%,这使得以美元计价的大宗商品(如白银)对海外买家来说更加昂贵。美元走强通常会给金属市场带来阻力,尤其是在地缘政治风险下降的情况下。

上周末,中国采取行动对一些美国进口商品免征关税,同时美国官员在贸易谈判上的语气也变得更加温和。整体市场认为这种言论有助于缓和紧张局势,从而降低了对避险金属的迫切需求。

黄金回调影响市场情绪

受贸易乐观情绪和美元走强的推动,黄金的疲软态势已经蔓延到了白银市场。由于黄金未能守住3228美元的关键支撑位,并向其接近3067美元的50日移动平均线方向波动,白银失去了一个关键的利好因素。交易员们常常将黄金视为更广泛贵金属市场走势的情绪晴雨表,而黄金近期的看跌走势也让整个白银市场更加谨慎。

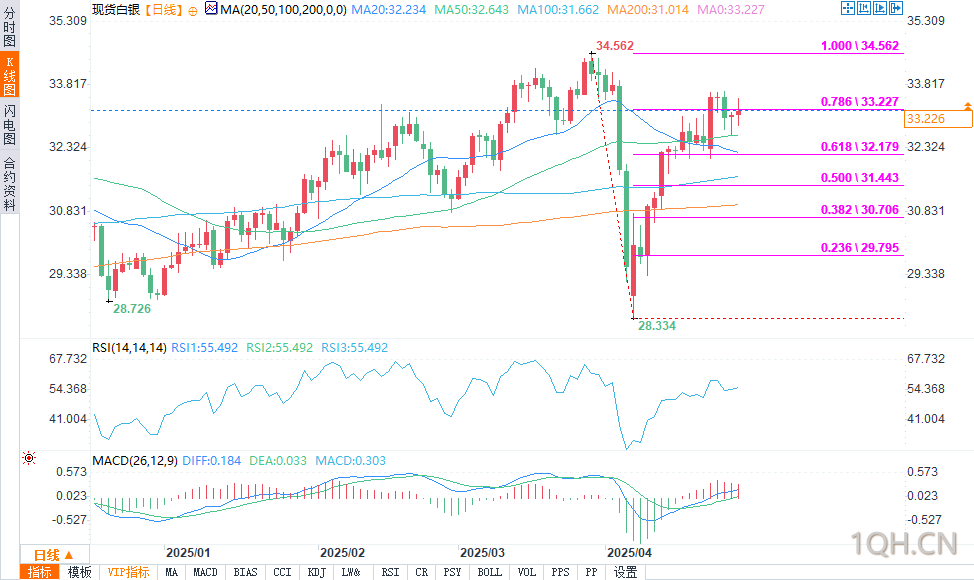

技术面破位风险隐现

(现货白银日图 来源:易汇通)

从技术层面来看,白银在32.65美元的50日移动平均线处面临着关键时刻。如果这一水平失守,交易员们将关注32.19至32.08美元这一区间,将其视为下一个潜在支撑位。若价格持续跌破32.08美元,就可能会跌至31.45美元,届时可能会有逢低买入者入场。要恢复上涨动力,多头需要将价格推回到33.70美元上方,下一个上行目标则是34.59至34.87美元。

工业需求提供基本面支撑

白银继续受益于其在关键工业领域的作用,尤其是在清洁能源和电子行业。光伏制造业的需求依然强劲,中国和印度在全球太阳能部署方面处于领先地位。白银在电动汽车、电力电子和半导体领域的应用,为其提供了结构性支撑,这也使其有别于黄金。目前,超过50%的白银需求来自工业应用,这在宏观压力下成为了一个重要的稳定因素。

市场展望:短期存在下行风险,支撑基础正在构建

除非32.65美元的支撑位得以维持,否则白银的短期前景倾向于看跌。若跌破该支撑位,可能会导致价格回调至31.45美元。不过,强劲的工业需求,尤其是来自亚洲绿色科技和制造业的需求,应有助于限制价格的进一步下跌。任何有关实物购买增强的确认信息,或是美国数据意外向好的情况,都可能帮助市场构筑底部,并重新向更高价位攀升。

北京时间21:53,现货白银报33.235美元/盎司,涨幅0.31%。

转载自 一期货