智通财经APP获悉,4月27日,国家统计局发布数据显示,1—3月份,全国规模以上工业企业实现利润总额15093.6亿元,同比增长0.8%。1—3月份,规模以上工业企业中,国有控股企业实现利润总额5599.5亿元,同比下降1.4%;股份制企业实现利润总额11101.5亿元,增长0.1%;外商及港澳台投资企业实现利润总额3883.5亿元,增长2.8%;私营企业实现利润总额3709.7亿元,下降0.3%。

全文如下

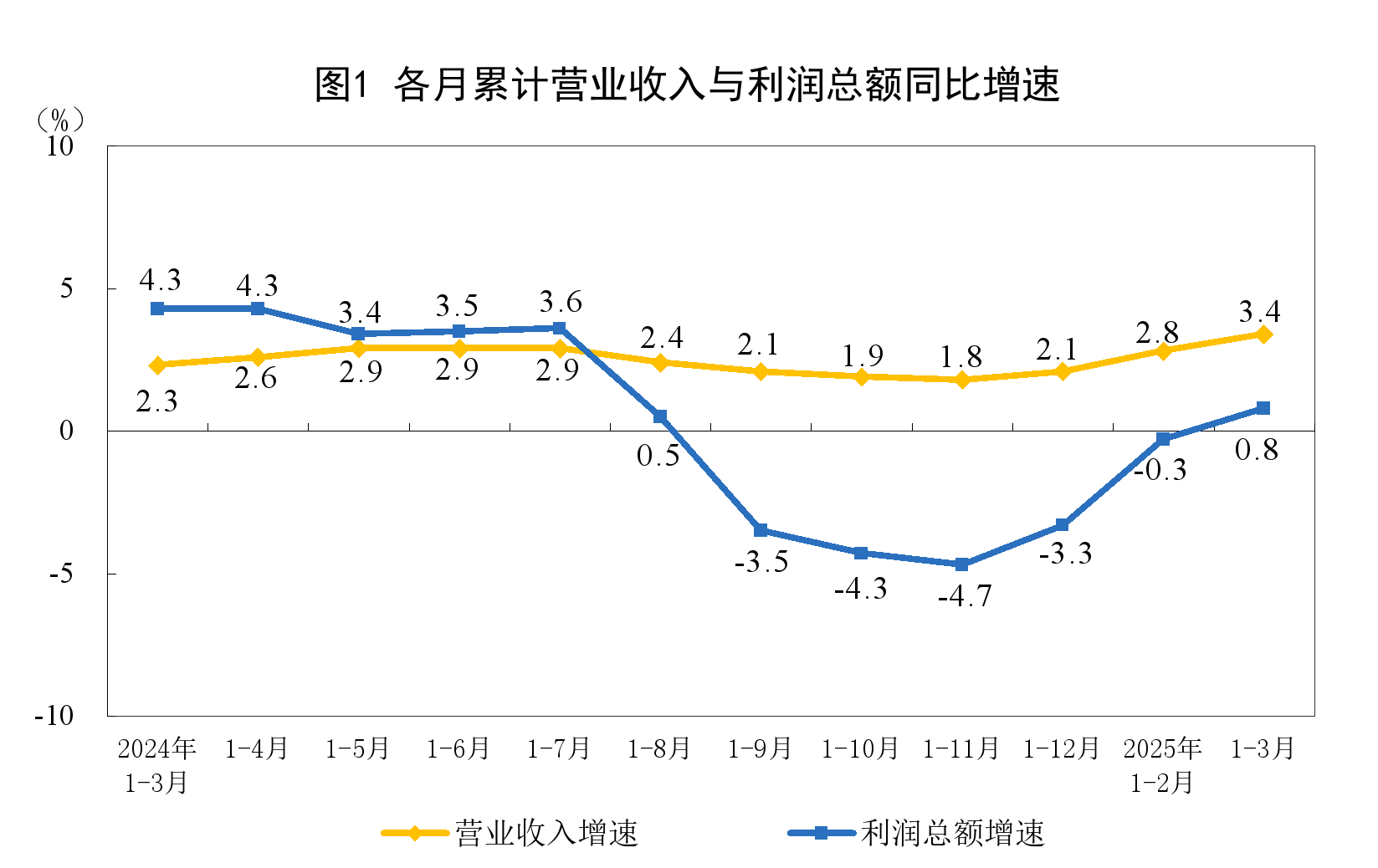

1—3月份,全国规模以上工业企业实现利润总额15093.6亿元,同比增长0.8%。

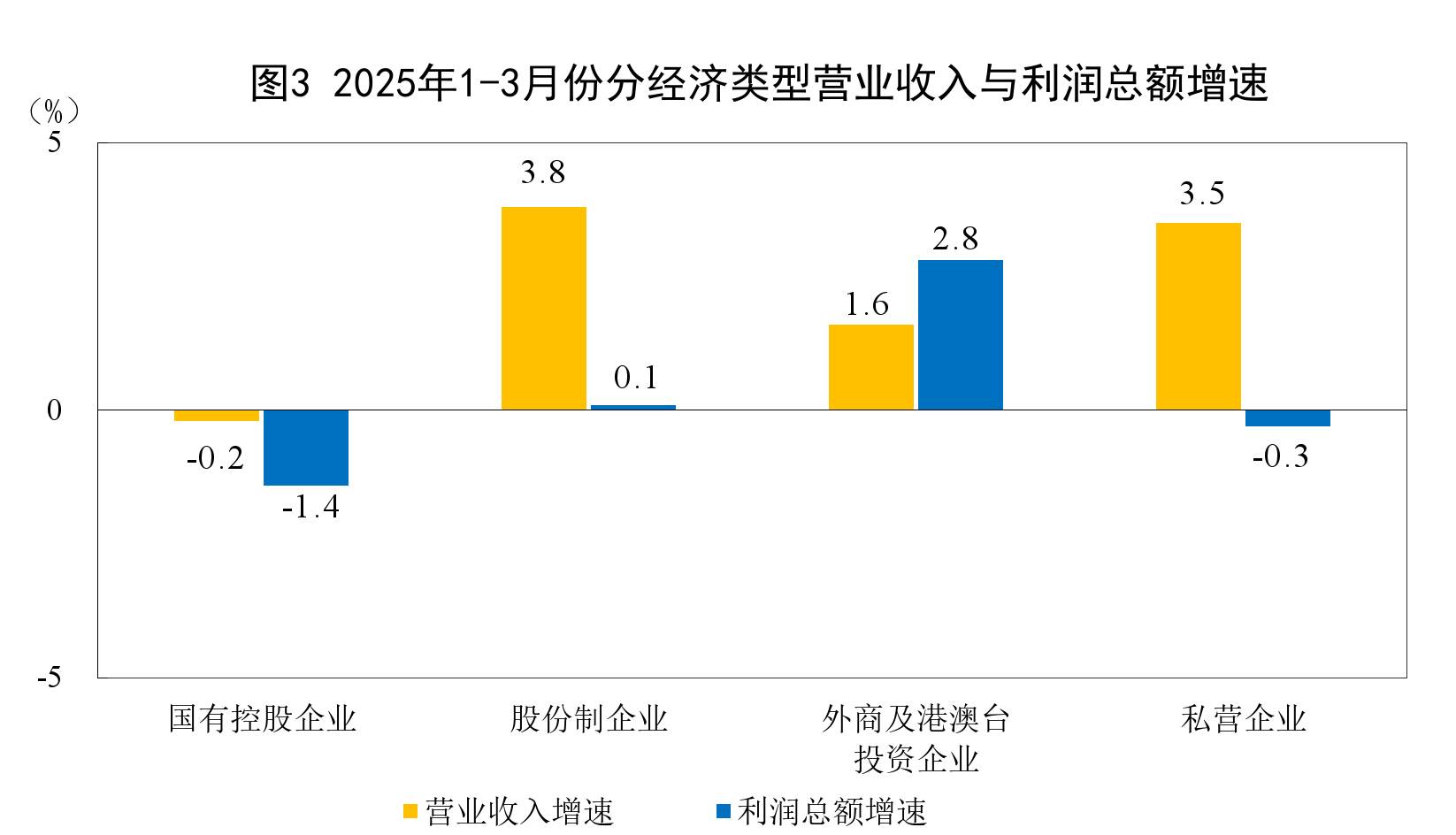

1—3月份,规模以上工业企业中,国有控股企业实现利润总额5599.5亿元,同比下降1.4%;股份制企业实现利润总额11101.5亿元,增长0.1%;外商及港澳台投资企业实现利润总额3883.5亿元,增长2.8%;私营企业实现利润总额3709.7亿元,下降0.3%。

1—3月份,采矿业实现利润总额2204.4亿元,同比下降25.5%;制造业实现利润总额10826.4亿元,增长7.6%;电力、热力、燃气及水生产和供应业实现利润总额2062.8亿元,增长5.4%。

1—3月份,主要行业利润情况如下:农副食品加工业利润同比增长40.3%,有色金属冶炼和压延加工业增长33.6%,专用设备制造业增长14.2%,通用设备制造业增长9.5%,电气机械和器材制造业增长7.5%,纺织业增长7.1%,电力、热力生产和供应业增长6.1%,计算机、通信和其他电子设备制造业增长3.2%,化学原料和化学制品制造业下降0.4%,石油和天然气开采业下降3.1%,汽车制造业下降6.2%,非金属矿物制品业下降14.2%,煤炭开采和洗选业下降47.7%,石油煤炭及其他燃料加工业同比减亏,黑色金属冶炼和压延加工业同比由亏转盈。

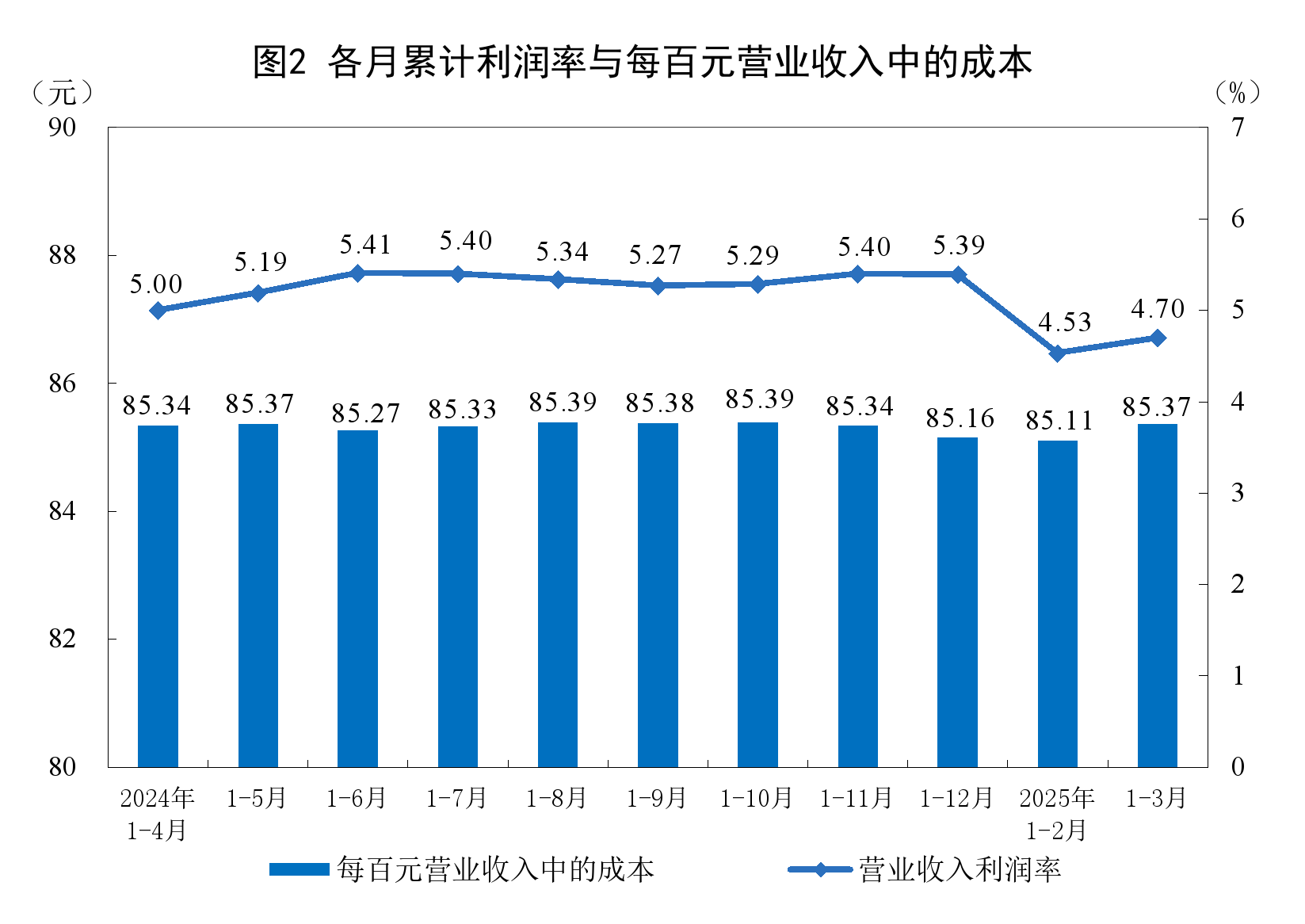

1—3月份,规模以上工业企业实现营业收入32.14万亿元,同比增长3.4%;发生营业成本27.44万亿元,增长3.6%;营业收入利润率为4.70%,同比下降0.12个百分点。

3月末,规模以上工业企业资产总计180.37万亿元,同比增长5.3%;负债合计104.02万亿元,增长5.8%;所有者权益合计76.35万亿元,增长4.6%;资产负债率为57.7%,同比上升0.3个百分点。

3月末,规模以上工业企业应收账款25.59万亿元,同比增长9.9%;产成品存货6.55万亿元,增长4.2%。

1—3月份,规模以上工业企业每百元营业收入中的成本为85.37元,同比增加0.17元;每百元营业收入中的费用为8.43元,同比减少0.16元。

3月末,规模以上工业企业每百元资产实现的营业收入为71.7元,同比减少1.2元;人均营业收入为176.4万元,同比增加5.6万元;产成品存货周转天数为21.2天,同比增加0.1天;应收账款平均回收期为70.9天,同比增加4.0天。

3月份,规模以上工业企业利润同比增长2.6%。

本文编选自“国家统计局”官网,智通财经编辑:张金亮。