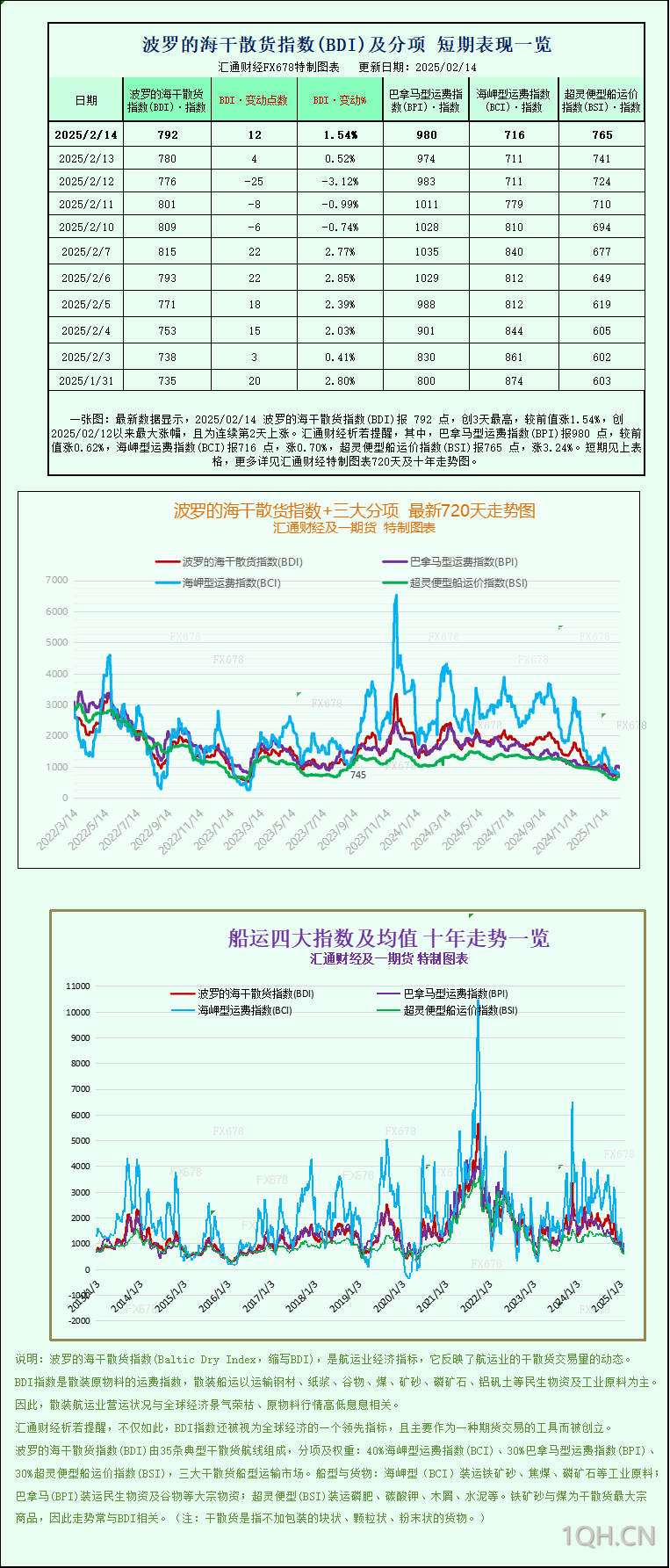

最新数据显示,2025/02/14 波罗的海干散货指数(BDI)报 792 点,创3天最高,较前值涨1.54%,创2025/02/12以来最大涨幅,且为连续第2天上涨。其中,巴拿马型运费指数(BPI)报980 点,较前值涨0.62%,海岬型运费指数(BCI)报716 点,涨0.70%,超灵便型船运价指数(BSI)报765 点,涨3.24%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

波罗的海交易所干散货海运指数(用于衡量运输干散货商品的船舶的运费)周五上涨,原因是所有船舶类别的运费均上涨。

以海岬型、巴拿马型和超灵便型船舶费率为衡量标准的指数上涨12点,至792点。不过,该指数本周下跌近3%。

海岬型船运价指数上涨5点,至716点,而该指数本周下跌逾14%。

海岬型船舶通常运输15万吨货物,例如铁矿石和煤炭,其平均日收益增加了39美元,达到5,939美元。

新加坡铁矿石期货价格周五上涨,有望实现周度上涨,原因是市场对主要生产国澳大利亚因飓风导致供应中断的担忧加剧。

巴拿马型船运价指数上涨6点,至980点,结束了连续四天的下跌。与此同时,该指数本周下跌超过5%。

巴拿马型船舶通常运载60,000-70,000吨煤炭或谷物货物,其平均日收益增加54美元,至8,819美元。

在小型船舶中,超灵便型船运价指数上涨24点,至765点,连续第九个交易日上涨。该指数本周上涨13%。

美国总统唐纳德·特朗普本周早些时候表示,他将对进口产品征收对等关税,但没有具体说明将受影响的国家。

转载自 一期货