每经编辑|程鹏 毕陆名

8月19日,特斯拉在中国官网上线了一款六座SUV——Model Y L,售价33.9万元起。

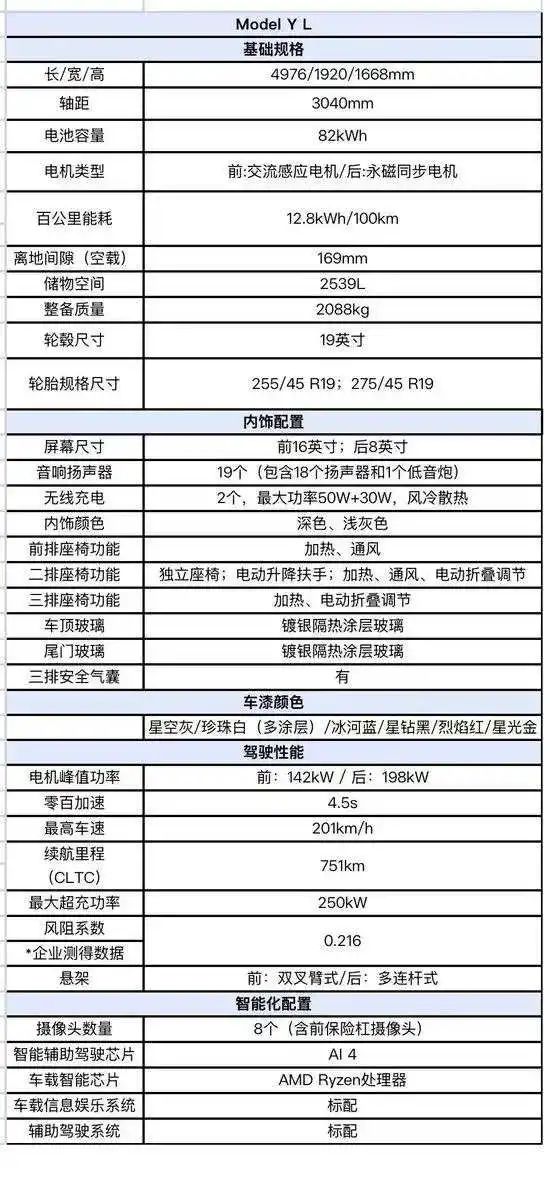

车辆信息显示,Model Y L车身加长179mm,轴距加长150mm,具备超大的车内空间。续航方面,CLTC续航达到751公里,是同级超长续航;能耗低至12.8kWh/100km;车重仅2088公斤,同级中的超轻量化车身;采用前255后275混合胎宽设计,增大后轮接地面积,赋予整车更高的横向极限和高速稳定性。

此外,特斯拉Model Y L为前排、二排、三排全部搭载安全气囊,同时在第三排可以安装安全座椅,为儿童提供更好的安全保护。整车的安全气囊保护区域总长达到了3.9米,可以覆盖车辆95%以上的纵向空间。

Model Y L上市的同时,还推出了“首付99900元起,享3年0息”和“首付45900元起,享5年超低息”的金融福利,叠加8000元车漆选装礼金和三种特享充电权益,Model Y L车主在新车上市之初就能享受到价值约3万元的购车福利。

附:Model Y L参数配置表:

特斯拉财报显示,特斯拉2025年第一季度生产了36.26万辆电动车,低于去年同期的43.3万辆。第一季度共交付33.67万辆,低于去年同期的38.6万辆。

车型方面,Model 3和Model Y依然是特斯拉生产和交付的主要车型。2025年第一季度,这两款车的总产量为34.54万辆,交付量为32.38万辆。

对于全球销量下滑的原因,特斯拉方面表示,2025年第一季度,由于所有四个工厂的Model Y生产线进行了转换,导致生产时间损失了几周,但新款Model Y的产能爬坡进展顺利。

特斯拉预计近期将公布新的季度交付数据,有分析师预测其交付量将连续第二个季度同比下滑。据报道,在关键地区月度数据疲软和消费者信心下降的背景下,高盛对特斯拉未来几年的交付和盈利预期均有所降低。

特斯拉首席执行官埃隆·马斯克日前向卖空者发出了严厉警告。他称,如果卖空者在特斯拉实现自动驾驶前不退出空头仓位,痛苦将随之而来。

马斯克的最新警告是对特斯拉散户投资者Alexandra Merz发帖的回应,后者分享了这家电动汽车制造商的卖空者名单。

名单上有三菱日联证券欧洲、中东及非洲公司(MUFG Securities EMEA)、简街集团(Jane Street Group)、英国投资管理公司Clean Energy Transition LLP以及美国对冲基金管理公司Citadel Advisors等公司。

根据这位散户投资者的说法,一些特斯拉的卖空者,如百达银行(Banque Pictet),最近一直在减少他们的空头头寸。

马斯克在回复中表示,特斯拉空头们已“时日无多”。他表示,在特斯拉大规模实现自动驾驶前,做空者最好退出他们的空头仓位,否则将被消灭。

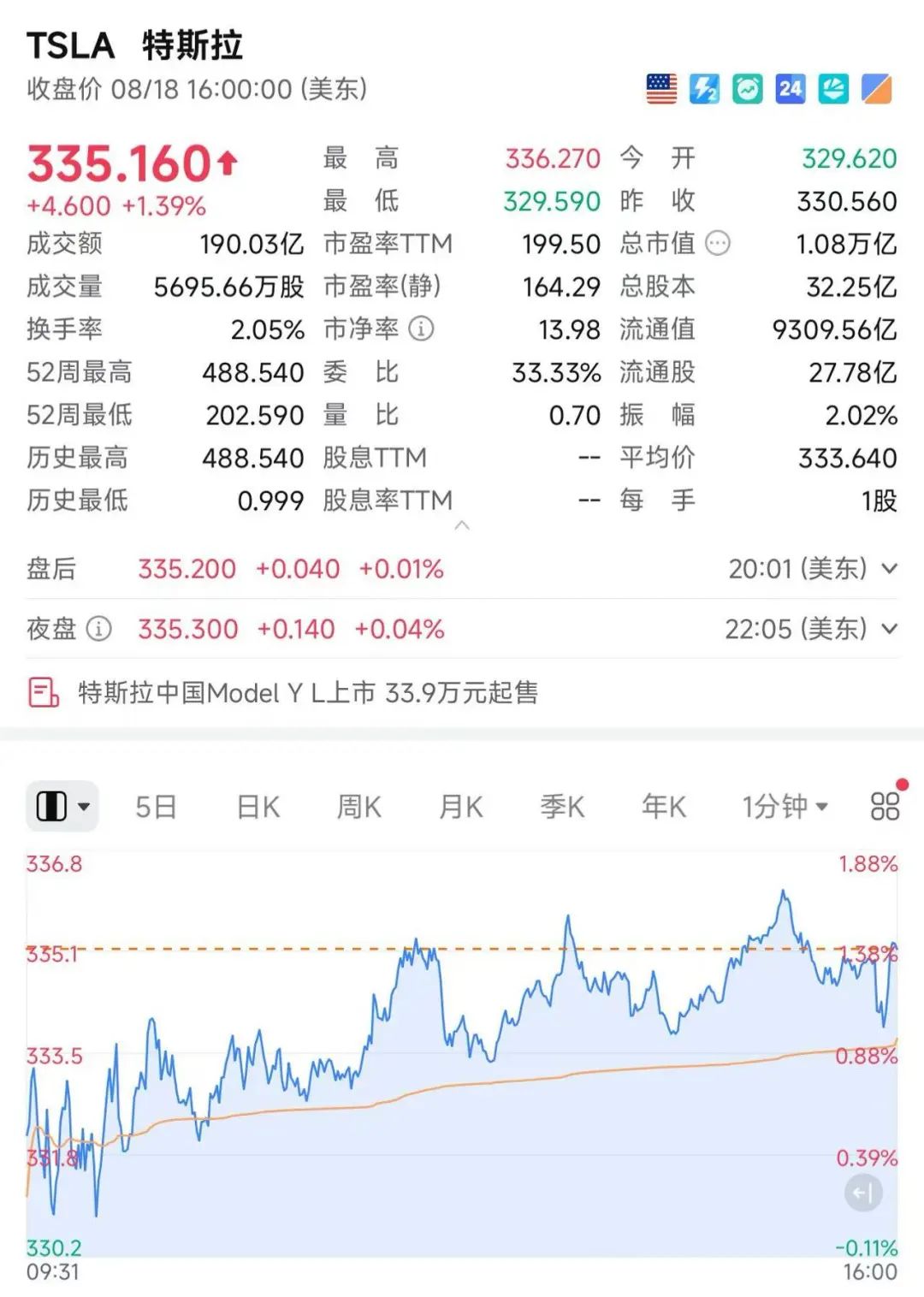

截至美股收盘,特斯拉(TSLA)收涨1.39%,报335.160美元,总市值1.08万亿美元。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

编辑|程鹏 毕陆名 杜恒峰

校对|段炼

封面图片来源:截图

![]()

每日经济新闻综合自特斯拉微博、公开信息

文章转载自 每经网

数据中心扩建 行权后持股或升至14%")