近日对亚马逊(NASDAQ:AMZN)和沃尔玛(NYSE:WMT)来说是特殊的日子,尤其是亚马逊宣布生鲜当日达服务已覆盖 1000 多个城市,还计划到

2025 年底扩展到 2300 多个。这可不是只送牛奶鸡蛋,肉、海鲜,甚至 AirPods 都能放进同一购物车,几小时内送达。

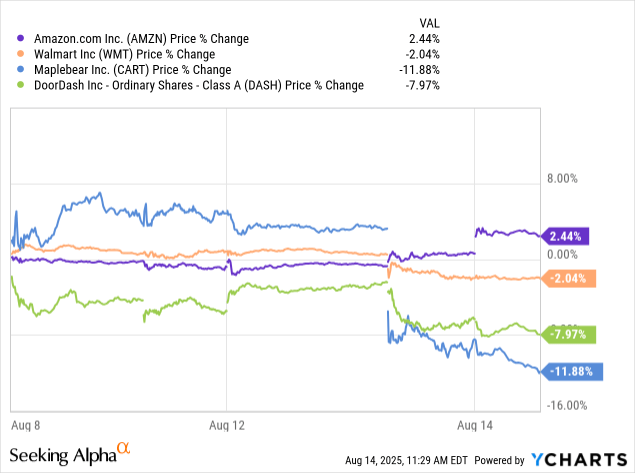

这对亚马逊来说是利好,但 Instacart、沃尔玛和 DoorDash的投资者却提前消化了利空 —— 消息一出,这三只股票纷纷下跌,分别跌了

11.8%、7.9% 和 2%,而亚马逊自那以后涨了约 2.4%。亚马逊凭借规模经济还有更多上涨空间,而且正在开拓新的增长领域:无论是二季度 AWS

营收同比增长 18% 至 308.7 亿美元(超预期),还是广告业务都表现不俗。

另一方面,这意味着该行业的竞争对手,尤其是沃尔玛,将面临更多压力。虽然沃尔玛在努力追赶,但亚马逊等对手加剧的竞争可能带来更大压力 ——

价格战升级、成本上升,公司为了在电商领域保持竞争力,不得不加大技术和物流投入,这可能影响其盈利能力,甚至今年美国数字业务的利润率。不过,有挑战也有机遇,沃尔玛

+ 会员在上一季度势头不错,实现了两位数增长。

最新消息是,沃尔玛取消了与 The Trade

Desk的四年独家合作条款,这意味着其购物者数据现在对多个广告技术平台开放,能吸引更多广告商,提高变现灵活性,也能更好地与亚马逊的广告业务竞争。亚马逊的广告业务上一季度同比增长

23%,达 156.9 亿美元,超过预期的 149.9 亿美元。

投资者的担忧不无道理,因为亚马逊的举措表明它在推动生鲜购物融入 Prime 生态 ——

通过为会员提供更便宜的配送服务和更多购物激励,锁定客户。尽管电商领域竞争加剧,亚马逊并未停滞不前,它正利用规模经济不断从沃尔玛、好市多、Instacart、克罗格、DoorDash

等竞争对手那里抢占市场份额。目前,生鲜占美国零售销售额的 43% 左右,但线上销售仅占

15%。随着明年线上生鲜配送渗透率提高,这其中有巨大的市场空间待挖掘。

亚马逊最有能力利用这个市场,吸引更多消费者转向线上订购。这不仅因为新功能带来的便利性,还因为它本身就拥有庞大的用户基础 —— 数据显示亚马逊月活跃用户超过

3.1 亿,其中 80% 以上在美国。这意味着亚马逊正在打造的线上生鲜市场有很大的增长潜力,也为它带来了不可忽视的优势。

不过,沃尔玛在生鲜领域有个优势 —— 它是家喻户晓的生鲜品牌,这一点亚马逊比不上。沃尔玛在 19 个国家拥有超过 10500

家门店和俱乐部,还有自己的电商网站,客户基础也很广泛:2024 年每周顾客访问量约 2.55 亿,而且还在增长(2023 年是 2.4 亿,前一年是 2.3

亿)。虽然这体现了沃尔玛稳健的基本面和规模优势,但有两个事实无法改变:1. 它比亚马逊更易受宏观不确定性的影响;2.

随着亚马逊这波新操作,两者之间的竞争会更激烈。综合来看,亚马逊是更好的选择。

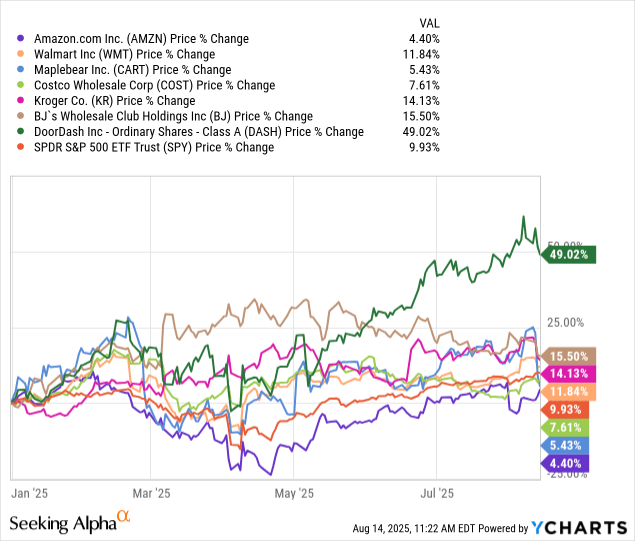

今年以来,亚马逊表现落后于竞争对手,涨幅约 4.4%,而 DoorDash 涨了约 50%,沃尔玛涨了 11.8%,同期标普 500

指数(SP500)涨了

9.9%。但这种落后不代表负面信号,而是因为亚马逊业务多元化,容易受到更广泛市场事件的影响。不过长期来看,它有持续增长的潜力,适合长期持有。

现在市场屏息等待的是 9 月的降息。目前争论的不是美联储 9 月会不会降息,而是降 25 个基点、50

个基点,还是更多。虽然这会对两家公司都有影响(消费者会更愿意消费),但很明显,亚马逊会是赢家,原因如上所述,还有更多其他因素。

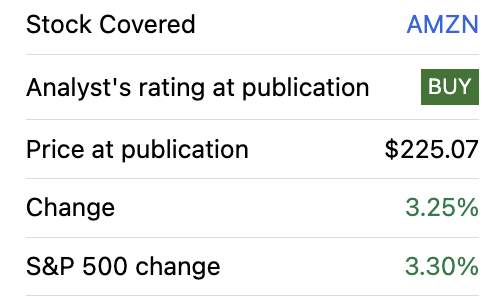

基本上,当前价位亚马逊的风险收益比更乐观,尤其是今年以来它的表现落后于同行,这意味着在各种利好推动下,它必然会反弹。分析师现在维持对沃尔玛的 “卖出”

评级,将亚马逊上调为 “强烈买入”—— 自7月份以来亚马逊涨了约 3%,与标普 500 指数持平。

从估值指标来看,亚马逊仍占优。前瞻性估值显示,尽管沃尔玛增长前景较慢,但在多数领域的估值都比亚马逊高。

沃尔玛的前瞻非 GAAP 市盈率是 38.51 倍,亚马逊是 34.01 倍;前瞻 GAAP 市盈率沃尔玛 39.11 倍,亚马逊 34.16

倍。这意味着尽管亚马逊增长势头更强,投资者为沃尔玛支付的市盈率更高。PEG 比率方面,沃尔玛前瞻非 GAAP PEG 是 4.86,亚马逊是

1.89。前瞻企业价值 / 息税折旧摊销前利润(EV/EBITDA)沃尔玛 19.49 倍,亚马逊 14.80 倍 —— 沃尔玛比行业平均溢价

84%,亚马逊溢价 37%。

沃尔玛唯一看起来便宜的是前瞻企业价值 / 销售额(EV/Sales),1.25 倍,低于亚马逊的 3.48

倍,但这反映了亚马逊预期更快的营收增长和更高的利润率机会。总的来说,沃尔玛的估值像高增长股票,却没有相应的增长;而亚马逊的溢价与其增长轨迹更匹配。

亚马逊目前股价 234 美元,周四上涨超 3.5%,接近 8 月初 236.5 美元的高点。股价在所有指数移动平均线(EMA)上方,21 日 EMA

是短期支撑位(224 美元),50 日 EMA 是中期支撑位(219.5 美元),200 日 EMA 是长期趋势基线(207 美元)。相对强弱指数(RSI)目前

60.9,尚未超买,显示有上涨动能和空间。如果股价突破 236.5 美元的阻力位,可能会冲向 242-245 美元区间。在收复 21 日 EMA 和 50 日

EMA 后,股价正呈现看涨延续态势。

沃尔玛目前股价 100.9 美元,周四持平,从 8 月高点 104.7 美元回落,也在各 EMA

上方(支撑位与亚马逊类似)。近期上涨后动能有所降温,但整体仍看涨,RSI

57.4,从近期高点呈下降趋势。成交量较平均水平来看,下跌时成交量放大,似乎有卖家在股价涨到 104

美元后获利了结。这引出我的下一个观点:尽管沃尔玛日线图仍处于上升趋势,但在达到峰值后进入盘整阶段。买家需要守住 99-98

美元区间,避免更大幅度回调,投资者应密切关注。

本文编选自“美股研究社”微信公众号;作者;The Techie;智通财经编辑:何钰程。