每经记者|淡忠奎 每经编辑|陈柯名

近日,唱好杭甬“双城记”第四次市级联席会议在宁波举行。与此前明显不同的是,杭州、宁波、绍兴三市首次共同举行这一市级联席会议。

会上,杭州与绍兴签署《深化同城发展战略合作框架协议》,提出“共同打造湾区同城新典范、未来城市新样板”的目标。几个月前,宁波、绍兴也刚刚签署了《共促创新合作新高地 共推高质量一体化发展合作框架协议》,明确“共创世界级湾区创新合作新高地”的定位。

这也意味着,杭甬“双城记”迎来实质性扩容。在浙江省域经济版图上,杭州与宁波一东一西两大极核分外耀眼,而两地之间的绍兴就像一条“金扁担”联通杭甬,也在融合发展中成为全省发展的关键支撑。

“在区域一体化背景下,任何一个单独的城市都很难获得大的发展。它们三个(杭州、绍兴和宁波)相互借力,发挥各自比较优势,打造出杭绍甬城市带是非常有希望的。”华东师范大学中国行政区划研究中心主任、教授孙斌栋对城市进化论分析。

当“金扁担”加速融入双城,将发生怎样的化学反应?又将如何共建“世界级湾区”?

“黏性”

在全国区域版图中,不少省份都存在“双城记”格局——广州与深圳、南京与苏州、济南与青岛以及杭州与宁波等,都有着类似的“剧本”。而从具体发展来看,广深无疑是一个理想的范本:两座城市能级不断提升,辐射半径在南沙“无缝咬合”。

与之相比,杭甬的辐射半径,均止步于中间地带绍兴。

三年前,宁波市商务委曾撰文指出,杭州的辐射半径基本处于绍兴诸暨一带,而宁波的辐射半径是绍兴上虞、新昌、嵊州一带,两者之间没有明显重叠。此外,杭甬对周边的产业辐射,同样没有明显交叉。

显然,要“缝合”两座核心城市的辐射半径,绍兴是关键。

绍兴与杭州、宁波地理位置示意图 图片来源:《浙江省国土空间规划(2021—2035年)》

2022年6月,浙江省第十五次党代会提出,“支持绍兴融杭联甬打造网络大城市”。绍兴也成为国内首个提出“网络大城市”建设目标的城市。

不仅如此,从2021年《唱好杭州、宁波“双城记”五年行动计划》,到去年5月《进一步唱好杭州、宁波“双城记” 打造世界一流社会主义现代化都市圈的行动方案》,浙江均对杭绍甬一体化都市圈连绵带建设作出部署。

而今,杭州、宁波、绍兴三市首次共同举行唱好杭甬“双城记”第四次市级联席会议,三地市委市政府主要领导均出席会议,显然也传递出杭绍甬一体化加速的信号。

“杭绍甬在空间上相邻,一体化发展是符合客观规律的。”孙斌栋观察指出。

根据规划,三地将共同推进机场高铁、杭金衢高速至杭绍台高速联络线、甬金高速改扩建、杭州中环、临空公铁水空国际枢纽中心、义甬舟(新昌)数字物流园等标志性工程,构建起立体化、高效便捷的交通“一张网”。

而不论是杭州、绍兴“共同打造湾区同城新典范、未来城市新样板”,还是宁波、绍兴“共创世界级湾区创新合作新高地”,背后都是以绍兴为纽带,推动杭绍甬一体化都市圈连绵带提高“黏性”、加速成势的期待。

一个十分明显的趋势是,“双城记”合作正从市域联动向区县合作延伸——

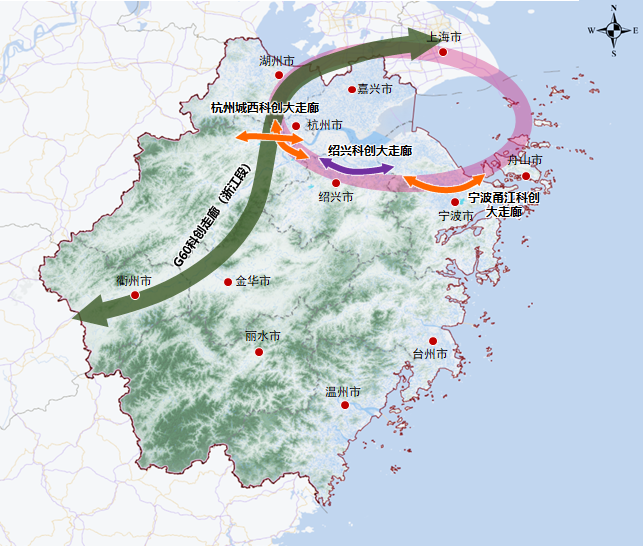

杭州城西科创大走廊和宁波甬江科创区、萧山区政府和海曙区政府、余杭区政府和鄞州区政府分别签订了合作协议。其中,萧山区与海曙区分别是杭州、宁波的枢纽门户,双方明确将加强杭州、宁波国家级临空经济示范区协同合作,共享临空经济示范区建设经验和举措,高水平建设临空经济产业高地。

“脊梁”

创新领域的合作也在进一步落地。作为杭甬两地的省级科创走廊,杭州城西科创大走廊与宁波甬江科创区也签署战略合作协议,重要任务之一就是助力争创杭州-宁波国家区域科技创新中心。

实际上,杭甬联手创建国家区域科技创新中心谋划已久。

2022年,杭甬“双城记”第二次市级联席会议就提出共建“具有全国影响力的科技创新中心”;2024年7月,《长三角地区一体化发展三年行动计划(2024—2026年)》明确提出支持南京、杭州-宁波创建区域科技创新中心;今年,杭甬“双城记”市级联席会议再次明确部署争创杭州-宁波国家区域科技创新中心。

在孙斌栋看来,杭绍甬一体化的核心就是“双城记”,两座核心城市之间有着很强的互补性:宁波以制造业和港口为主,杭州以科技创新和互联网经济为主,如果能够真正形成合力,将对杭州湾南岸乃至长三角南翼产生很好的带动作用。

放眼全国,目前已有北京、上海、粤港澳大湾区三大国际科技创新中心,成渝、武汉及西安也在加快建设具有全国影响力的科技创新中心。此外,包括南京、济南、大连、郑州、长株潭、杭州-宁波等在内,也纷纷将目光锁定建设区域科技创新中心,希望抢占科技创新制高点。

要想在这场激烈的角逐中突围,并非易事。根据此次协议,杭州城西科创大走廊与宁波甬江科创区将合力推动大科学装置集群建设,高标准打造国家实验室(基地)、全国重点实验室,高水平建设省实验室集群,构建新型实验室体系。

两大高能级创新载体,也是推动杭州、宁波科技创新和成果转化的重要“试验场”。目前,两地协作已初见成效——

浙江大学分别在甬江科创区和未来科技城设立人形机器人创新中心,湖畔实验室与甬江实验室合作开展“人工智能+新材料”领域应用研究等,都是两地整合创新资源,加快推动科技创新和产业创新深度融合的缩影。

而作为支点的绍兴,一方面推进与杭州创新资源集成化,协同建设环杭州湾创新联盟;一方面深化与宁波重大产业平台合作,协同建设前湾新区-滨海新区-杭州湾上虞经济技术开发区高端产业协作联动区。

图片来源:《绍兴科创走廊发展规划》

整体来看,三座城市经济总量占到全省超五成,堪称浙江经济的“脊梁”。区域科技创新中心的创建,也将成为创新浙江的重要牵引,以科技创新塑造发展新优势。

“C”位

从浙江总体发展格局来看,环杭州湾大湾区已站上省域一体化发展的“C”位,杭州、绍兴和宁波作为其中最关键的一笔,也迎来越来越多的关注。

根据此前发布的《浙江省国土空间规划(2021—2035年)》,环杭州湾大湾区要建成“具有重要影响力的大湾区”,融入长三角一体化发展大格局,去和世界级湾区竞争。

今年浙江省政府工作报告则提出,要提升环杭州湾、温台沿海等现代产业带辐射功能,推进甬舟海洋经济核心区建设,打造湾区经济新增长极。

2025年上半年,杭州、宁波、绍兴GDP分别为11303亿元、8861亿元、4158亿元,分别居浙江第1、2、4位,GDP增速分别为5.5%、5.1%、6.8%,其中绍兴增速高居全省第二。

近年来,绍兴增速持续位居浙江前列。今年上半年,其战略性新兴产业、装备制造业、高技术产业制造业增加值分别增长13.9%、13.6%、11.9%,均明显高于10.6%的规上工业增速,反映出新兴产业的强劲支撑。这很大程度上正是得益于杭甬两大核心城市的带动,作为“金扁担”的绍兴承接着双向外溢。

同期杭州、宁波经济增速虽未能跑赢5.8%的浙江全省平均水平,但细分数据中亦不乏亮点。上半年,杭州新能源汽车产量增长117.8%,工业机器人产量增长125.4%,集成电路产量增长29.4%,反映出其产业结构加速向“新”的趋势。

在此次联席会议上,浙江省委常委、杭州市委书记刘非强调,要持续加强三地之间的务实合作,结合“十五五”规划编制,强化规划衔接和战略协同,协同推进一批重大基础设施项目建设、重点产业集群培育、重要政策举措创新,把打造人工智能创新发展高地摆在突出位置,共育科技创新高地,共建高端制造基地,共创全球门户枢纽。

这正是杭绍甬一体化发展的努力方向。尤其是作为长三角打造世界级先进制造业集群的重要支撑,以杭绍甬为核心的杭州湾区域正以核心城市产业外溢,周边城市错位发展的模式,推动湾区经济能级持续提升。

具体而言,围绕集成电路、节能与新能源汽车、智能装备和纺织服装等产业链,杭绍甬等湾区城市的产业链协作日益紧密。比如杭绍甬三地集成电路及相关产业营收占浙江全省近70%,杭州强于设计,绍兴擅长制造与封装,宁波的优势则主要在材料和设备制造等领域,在协同分工中外溢效应持续显现。

“一体化发展既有利于杭州创新的溢出、扩散、转化,也有利于宁波、绍兴制造业的升级迭代。”孙斌栋认为,不论是杭绍甬一体化还是长三角一体化,都要努力推动资源要素自由流动。“现在杭绍甬主动签署协议是个积极信号,关键还是要找到合作共赢的机制,这是不容易的。”他说。

记者|淡忠奎

编辑|陈柯名 盖源源

校对|卢祥勇

![]()

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网