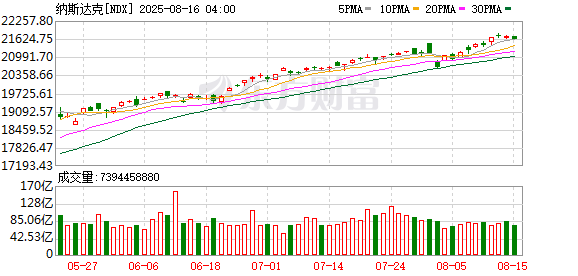

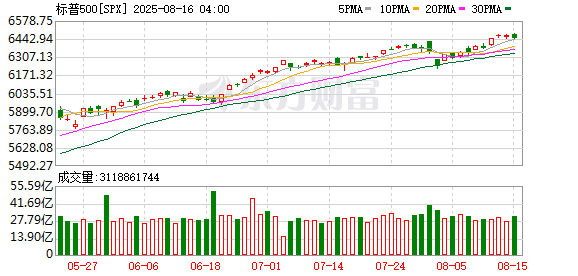

美国当地时间8月13日,美股三大指数集体收涨,道指涨1.04%,标普500指数涨0.32%,纳指涨0.14%。其中,纳指、标普500指数续创历史收盘新高。

中国资产大爆发,万得中概科技龙头指数涨超4%,纳斯达克中国金龙指数涨超2%。小牛电动涨逾17%,小马智行涨超7%,阿里巴巴、百度、理想汽车涨近4%。

另外,加密货币市场大涨。比特币突破123000美元,创历史新高,24小时内涨幅超过2%。

消息面上,美国利率互换数据显示,交易员预计美联储9月会议降息概率为100%。

与美联储会期挂钩的隔夜指数互换(OIS)合约在周三晚些时候完全消化了9月联邦公开市场委员会(FOMC)会议将降息25个基点的预期,联邦基金利率期货合约出现大量交易。

美财长:若美俄领导人会晤不顺利 美或将加大对俄制裁

当地时间13日,美国财政部长贝森特在接受媒体采访时说,如果美国总统特朗普与俄罗斯总统普京的会晤进展不顺利,美国可能会加大对俄制裁或征收次级关税。针对美国的制裁威胁,俄总统新闻秘书佩斯科夫此前曾表示,俄罗斯经济多年来已形成对制裁的“免疫力”。

美政府债务突破37万亿美元 降息有用吗?

随着美国联邦政府继续以创纪录的速度举债,美国联邦政府债务规模再创新高。美国财政部最新公布的数据显示,美国联邦政府债务规模总额首次超过了37万亿美元。

中国社会科学院世界经济与政治研究所副研究员杨子荣表示,当前在高利率与庞大的存量债务并存的背景下,美国政府的利息支出规模已经超过了国防开支。如果美国政府强行推动政策利率下降,虽然有助于减轻利息支出的负担,但也不足以扭转结构性的财政赤字。此外,如果在通胀没有回归目标前就强行压低利率,可能损害政策的信誉,抬升通胀的预期和长期利率水平,反而提高未来的融资的成本。

特朗普再次要求美联储主席鲍威尔降息

美国总统特朗普12日在社交媒体上发文,再次敦促美联储主席鲍威尔立刻降息。数月来,特朗普不断施压美联储降息,称美国政府正为债务支付巨额利息,并多次威胁解雇鲍威尔。

特朗普表示:想想看,利率每高一个点我们就要多花3600亿美元(付利息)。一个点3600亿美元,两个点就是六七千亿美元。“而我们现在的利率是4.5%或者4.25%。我非常生气,为什么我们要付这么多利息?”

(证券时报)

文章转载自 东方财富