当地时间10日,美国总统特朗普宣布,自8月1日起,将对自加拿大进口的商品征收35%的关税。加拿大总理回应称,将坚定维护本国利益,同时加强全球贸易,以应对美国的关税威胁。

今年以来,美国和加拿大之间因为关税问题争端不断。

3月4日,美国对加拿大和墨西哥产品加征25%关税的措施生效。同一天,时任加拿大总理特鲁多宣布,对1550亿加元的美国商品征收25%的报复性关税,其中对300亿加元商品的关税立即生效。

3月12日,美国开始对所有进口钢铝征收25%关税。此前一天,为回应加拿大对美国北部三州征收的电力附加费,特朗普曾宣布对加钢铝产品加倍征收关税,税率达到50%,但随后撤回了该计划。

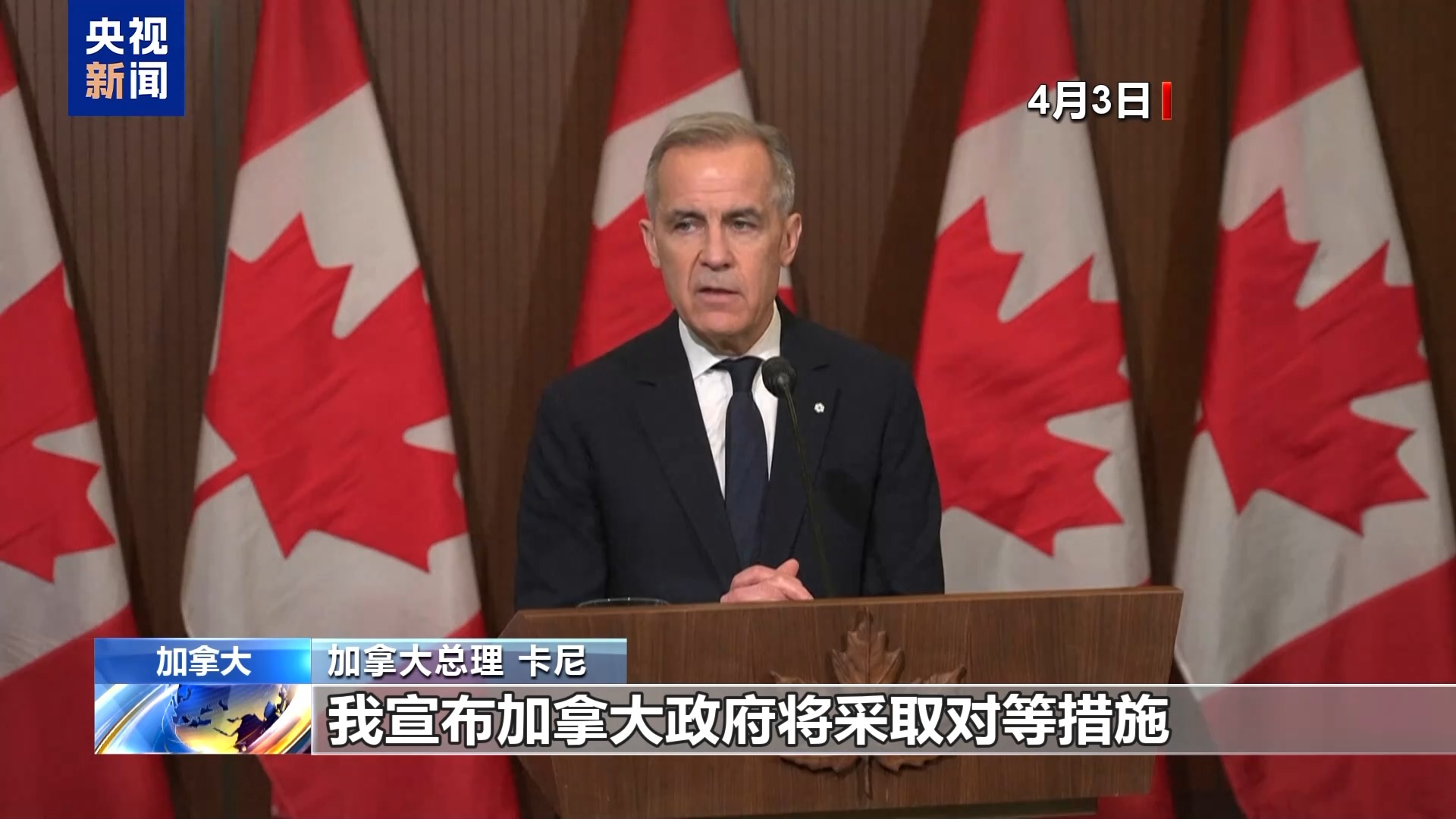

在针对汽车的关税方面,美国4月3日起对进口汽车加征25%的关税。当天,加拿大新一任总理卡尼表示,加拿大政府将采取与美国相同的措施。

加拿大总理卡尼:我宣布加拿大政府将采取对等措施,对不符合《美墨加协定》的美国进口汽车,征收25%的关税。

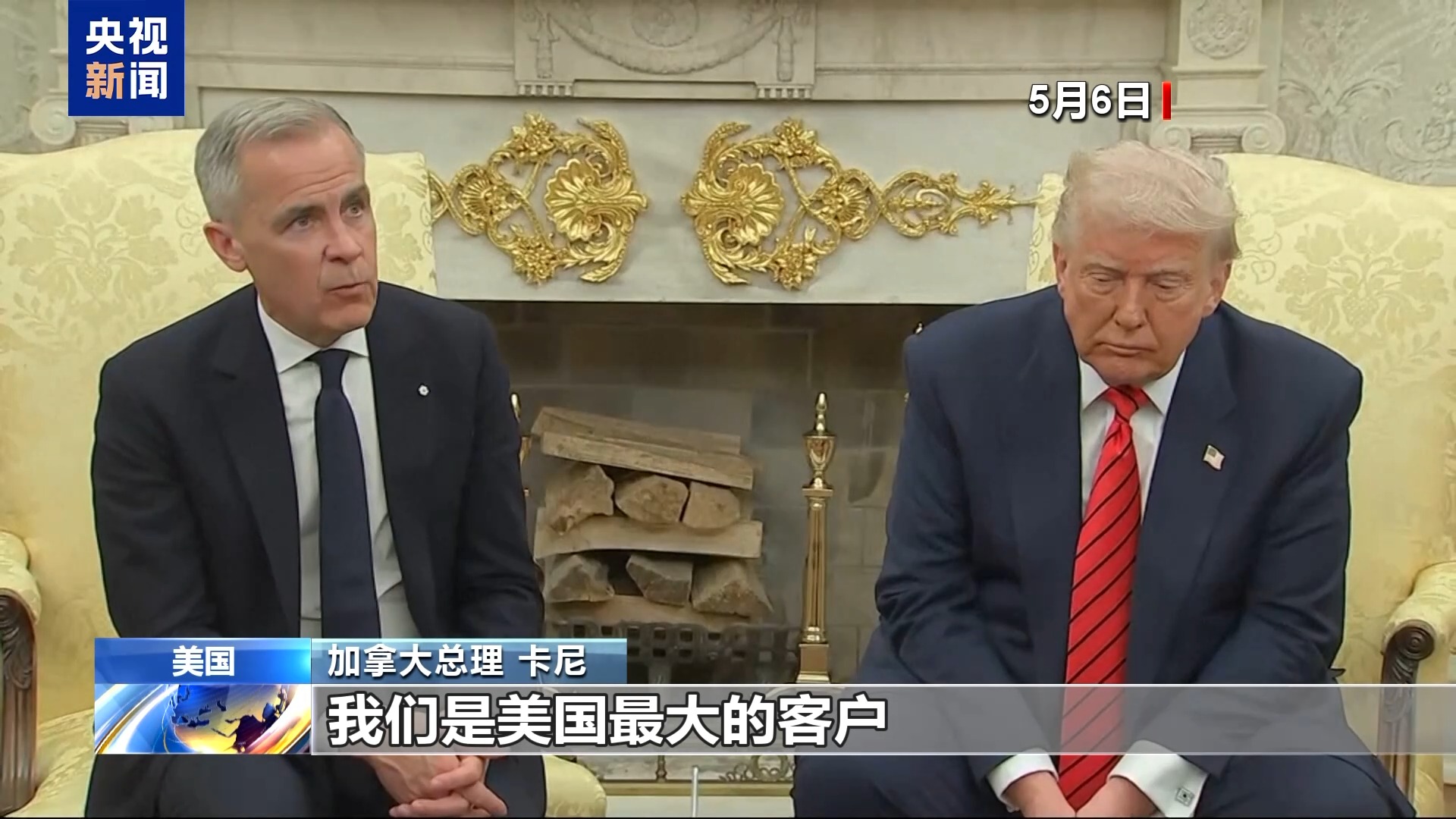

5月6日,卡尼到访美国。在与特朗普一起会见记者时,两人围绕关税等话题“礼貌交火”。

加拿大总理卡尼:我们是美国最大的客户,我们两国之间拥有庞大的汽车产业,其中一些调整可能是有益的。比如,加拿大生产的汽车中,有一半的零部件都来自美国。

美国总统特朗普:但是我们想自己造车,并不想进口加拿大的汽车。我们也不需要加拿大的钢铁。

而从6月起,除了英国外,美国政府将进口自其他所有贸易伙伴的钢铝产品关税从25%上调至50%。对此,加拿大总理卡尼称美国此举“不合理且非法”。

加拿大总理卡尼:美国最新实施的钢铝关税,是不合理的,是非法的。对美国工人不利,对美国工业也不利,当然对加拿大工业也不利。我们此前(针对美国进口商品),采取了强有力的反制措施,这些措施已经到位,我们需要花一些时间(采取下一步行动)。

6月底,美方又因加拿大对美国科技公司征收数字服务税,宣布中止美加贸易谈判。在加方取消该税收措施后,双方的谈判恢复。

(央视新闻客户端)

文章转载自 东方财富