美国大宗商品专家表示,强劲的全球需求和供应紧张已经推动铜价走高,而特朗普威胁将征收的铜进口关税将会火上浇油,让铜价进一步飙升。

(更新:美国总统特朗普最新宣布对铜征收50%关税,8月1日起生效。)

铜价将进一步飙升

周二下午,Red Cloud Securities大宗商品策略师肯·霍夫曼(Ken Hoffman)表示:今年铜价一直顺风顺水。

“世界上每个国家的军队都在努力增加预算,军事设备中有很多铜。最重要的是,一切都在电气化,那里有巨大的铜需求……现在你说我们要对铜征收这些愚蠢的关税,无异于火上浇油。”

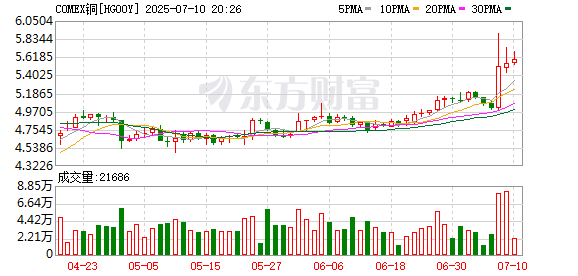

美东时间周二早些时候,特朗普表示,他计划对进入美国的铜征收50%的关税。消息一出,美国铜期货价格一度飙升,COMEX铜价7月8日价格大幅上涨9.63%,不过9日有所回落。

霍夫曼表示,如果特朗普政府对铜征收新关税,美国企业将不得不为铜支付更多费用,而美元贬值加剧了成本的增加。

“如果我是美国的一家汽车制造商,我需要铜管,或者如果我是美国的一家公用事业公司,我肯定会支付美国的价格。因此,这些附加费将加到美国市场上,而世界其他地区将不会支付。”

“除此之外,还有美元,美元今年下跌了约15%……因此,所有以美元计价的金属都受到美元贬值的巨大提振。”

大量不确定性

美东时间周三上午,一位金属市场观察人士表示,对于生产铜的公司和购买铜的公司来说,特朗普的言论造成了“很多不确定性”。

Canaccord Genuity金属和矿业股票研究董事总经理Dalton Baretto表示:“过去12个小时左右,我与许多铜交易商和产铜企业进行了交谈,目前似乎没有人真正知道发生了什么。”

“让我们假设美国真的征收50%的关税……显然,这对该国的所有铜消费者来说都是负面消息。这也将使美国铜的价格持续高于全球基准的伦敦金属交易所(LME)价格。”

Baretto表示,特朗普的新铜关税将导致金属流出美国的再平衡,但他指出,拥有美国铜矿的公司可能会从中受益。

Baretto表示,美国铜生产主要由美国金属公司Freeport-McMoRan主导,可能成为特朗普铜关税的主要受益者。不过温哥华Taseko Mines和多伦多Hudbay Minerals等加拿大矿商最近也正寻求在未来几年进入美国铜生产领域。

(财联社)

文章转载自 东方财富