炬光科技2024年1月高溢价收购瑞士炬光,耗资约5.89亿元,旨在加强业务布局和提升竞争力。然而,瑞士炬光2024年实现营收1.94亿元,却带来9442.54万元净亏损,占炬光科技总亏损额过半。上交所对此下发问询函,关注其前五大客户情况及评估程序。

同时,负责收购评估的中介机构也因评估程序不到位被陕西证监局警示。炬光科技解释称,收购带来短期冲击,已采取降本措施,并在2025年一季度初见成效,预计瑞士并购整合将在未来迎来盈利拐点。

每经记者|张文瑜 西安 每经编辑|贺娟娟

6月28日,炬光科技对其年报监管问询做出详细回复,内容涉及海外并购等问题。

来源:炬光科技公告

时间拉回2024年1月,炬光科技斥资约5.89亿元,高溢价将瑞士炬光收入囊中。彼时的想象是,瑞士炬光的注入与整合将进一步加强公司上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局,有利于提升公司产品竞争力及加速全球市场拓展。

一场耗资近6亿的豪赌,一年后换来的却是业绩亏损与监管问询。

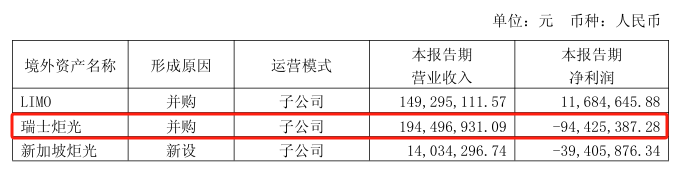

2024年,瑞士炬光实现营收1.94亿元,占总公司营收31.29%,却带来9442.54万元净亏损,占炬光科技总亏损额过半。

上交所也在问询函中重点关注了瑞士炬光前五大客户情况,以及评估机构针对陕西证监局查明问题已采取的替代评估程序及对评估结果的影响等。

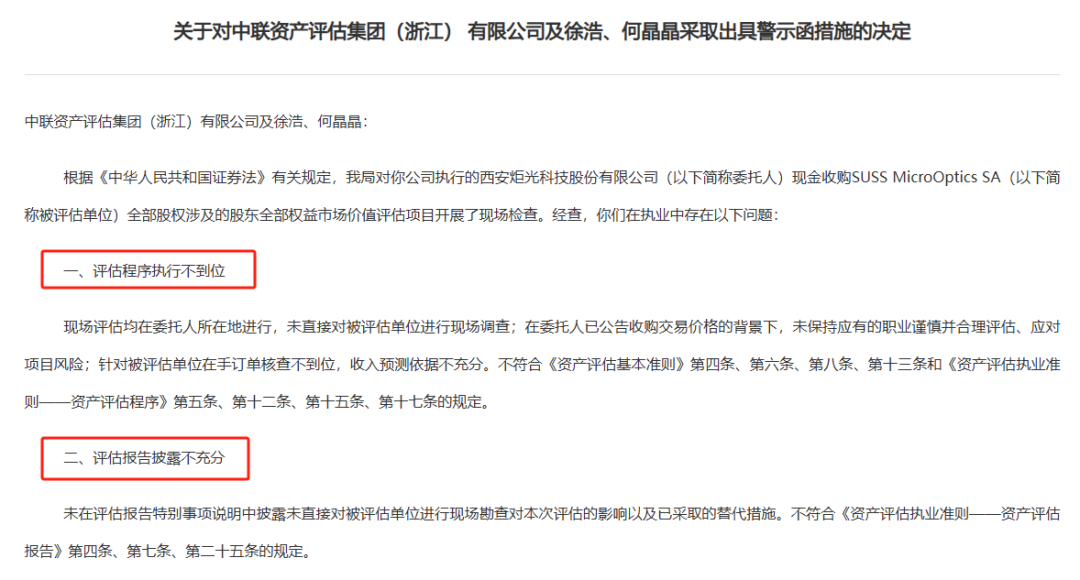

《每日经济新闻》记者注意到,为这笔高溢价交易“背书”的评估机构也受到监管警示。

2025年1月,陕西证监局对负责此次收购评估的中联资产评估集团(浙江)及相关评估师出具警示函,指出评估中存在未现场调查、订单核查不到位等问题。

溢价收购成“包袱”?

炬光科技是2021年上市的科创板陕企,主要从事光子行业上游的高功率半导体激光元器件和原材料、激光光学元器件的研发、生产和销售。

为完善产业链布局,炬光科技也将目光投向海外,通过收购拥有技术优势的海外光子企业来加速发展。

如2016年,炬光科技挂牌新三板后,宣布以总价2.2亿元收购德国LIMO公司。

2024年1月,炬光科技披露要从瑞士收购一家公司SUSS MicroOptics SA(即瑞士炬光),交易对价总计7554.05万欧元,约合人民币5.89亿元。同年9月,炬光科技完成对ams-OSRAM光学元器件部分研发和生产资产的交割。

炬光科技也在年报中表示,此两次并购是公司实现“跨越式发展”战略的关键一步。旨在加强公司的现有业务、扩展公司的业务范围和市场影响力、形成合力、增强公司技术创新能力和市场竞争力。

被寄予厚望的并购,短期内却带来了业绩压力。

2024年,炬光科技实现营业收入6.20亿元,同比增长10.49%;归母净利润-1.75亿元,同比下降293.17%,较去年同期由盈转亏。

其中,瑞士炬光实现营收1.94亿元,占总公司营收31.29%,却带来9442.54万元净亏损,占炬光科技总亏损额过半。

来源:炬光科技公告

炬光科技也在年报中对于亏损原因做出阐述:主要是工业激光传统领域业务受到较大挑战,并购项目尚未盈利本身对公司业绩造成影响,结合并购整合进展以及公司运营决策,公司计提了相应减值,以及并购整合过程中涉及设备搬迁、厂房装修等产生的运营成本。

每经记者注意到,瑞士炬光在收购前就属于亏损资产,且为高溢价收购。

数据显示,2022年、2023年1—9月,SUSS MicroOptics SA(即瑞士炬光)实现的净利润分别为778.42万元、-3428.25万元。且以2023年9月30日为评估基准日,经收益法评估,SMO评估增值43272.41万元,增值率643.21%。

此外,交易双方并未签署业绩承诺,且收购价格逼近上市公司一年的营收。

在缺乏业绩承诺保障、标的资产历史亏损且未来盈利能力难以精准预估的情况下,炬光科技以超过6倍的溢价收购瑞士SUSS MicroOptics SA(即瑞士炬光),其合理性引发质疑。年报披露后,瑞士炬光的“成绩单”更是加剧了这种疑虑。

日前,上海证券交易所也针对2024年报告的信息披露向炬光科技下发了问询函,要求公司就相关问题进行详细说明。

受到监管关注

实际上,最先收到监管警示的是为其提供价值评估服务的中介机构。

根据陕西证监局在2025年1月27日发布的公告,中联资产评估集团(浙江)在执行炬光科技现金收购SUSS MicroOptics SA项目中,存在评估程序执行不到位,现场评估均在委托人所在地进行,未直接对被评估单位进行现场调查;在委托人已公告收购交易价格的背景下,未保持应有的职业谨慎并合理评估、应对项目风险;针对被评估单位在手订单核查不到位,收入预测依据不充分等问题。

来源:陕西证监局

监管疑虑随即传导至交易所层面。上交所向炬光科技下发的问询函中,亦要求其说明评估机构针对陕西证监局查明问题已采取的替代评估程序及对评估结果的影响。

炬光科技在回复函中阐述了评估机构未能亲赴瑞士的缘由。

公司强调,本次收购采取公开挂牌方式,时间窗口紧张且面临法律政策风险,需尽快完成。而2023年8月初公司启动尽调时,最初沟通的团队并未包含评估机构。考虑到欧洲当地沟通习惯,以及避免引发卖方(SMO及其股东)对国内主体的“信任危机”,公司认为难以与标的公司沟通要求新增中介机构(即中联评估)重新进行现场尽调。

炬光科技表示,已将上述限制性因素向中联评估充分说明,并积极配合提供资料和沟通。为了“促成本次交易”,最终未组织中联评估赴瑞士现场工作,但核查工作的有效性和评估结果“未受到重大不利影响”。

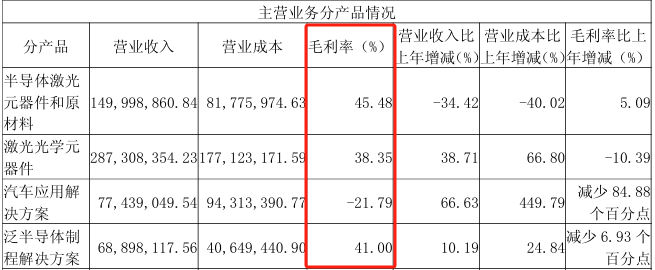

此外,报告期内,炬光科技激光光学元器件、汽车应用解决方案两块业务毛利率分别下降10.39个百分点、84.88个百分点。

来源:炬光科技公告

针对上述问题,炬光科技解释称,激光光学元器件业务下滑主因正是收购瑞士SMO(即“瑞士炬光”)带来的短期冲击。

该收购直接拉低该业务毛利率约6.9个百分点。瑞士SMO自身运营成本较高,即使剔除评估相关的会计影响,其毛利率为41.7%,仍低于炬光科技原有业务水平,进而拖累整体毛利率约2.6个百分点。公司称已采取降本措施,并在2025年一季度初见成效。

汽车应用解决方案毛利率下滑主要受并购会计处理及收购公司运营问题拖累。

根据公告,2024年年底,炬光科技已将压印光学器件的生产线从瑞士纳沙泰尔转移至中国韶关,韶关基地已于2025年1月正式开始出货。

炬光科技在公告中表示,产线转移后汽车压印光学器件的毛利率正“逐步改善”,2025年第一季度实现了毛利率转正的趋势。

此外,炬光科技2025年1月发布的投资者关系活动记录表中提到,瑞士并购整合在4个季度内已初显成效,迎来盈利拐点。其董秘办工作人员则向记者表示,目前提升效果还是比较显著的,具体信息可以后续关注半年报。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:图片来源:每日经济新闻 文多 摄

文章转载自 每经网