由于特朗普贸易政策带来不确定性,美国消费者信心在6月再度下滑,扭转了5月份的好转势头。

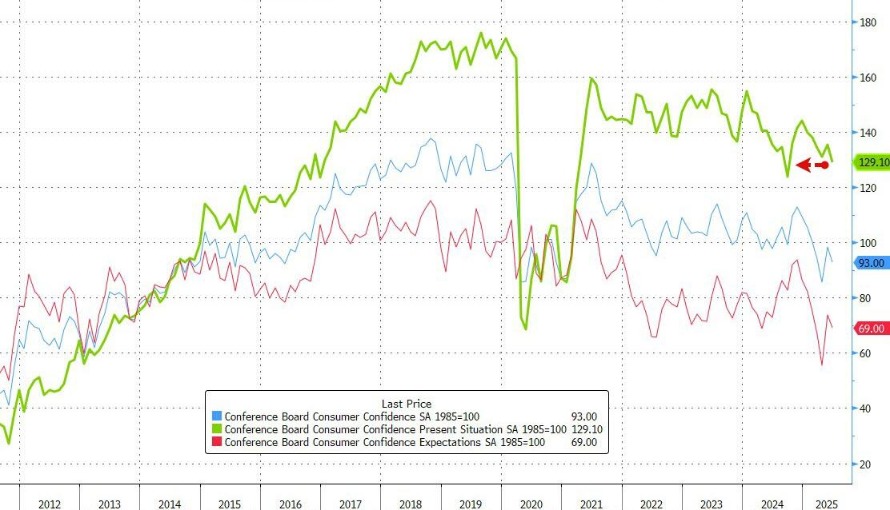

世界大型企业联合会周二公布的数据显示,美国6月消费者信心指数降至93,低于所有经济学家的预期,较5月下降5.4点。本次信心回落凸显出人们对于美国提高进口关税可能对经济造成影响的持续忧虑。

报告还显示,衡量美国人对收入、商业和就业市场短期预期的指标下降3.8点,至69,而该指数低于80通常预示着经济衰退即将到来。

在上个月,由于贸易紧张局势有所缓和,消费者信心指数从近五年低点大幅反弹,结束了连跌趋势。但随着特朗普经济政策的不确定性不断增加以及中东地区紧张局势的升级,消费者对美国经济前景的乐观情绪又有所减弱。

这份调查的截止日期是6月18日,也就是美国轰炸伊朗核设施的前几天。世界大型企业联合会全球指标高级经济学家Stephanie Guichard表示:“与前几个月相比,提及地缘政治和社会动荡的次数略有增加,但在影响消费者观点的话题列表中仍然排在很靠后的位置。”

Guichard补充道,关税问题对消费者来说更为重要,因为关税经常与对经济和物价产生负面影响的担忧联系在一起。

尽管过去三个月通胀温和,但部分消费者开始更加谨慎地安排支出。Guichard指出,消费者对当前商业状况的评价较5月更为悲观。他们对当前就业机会的看法已连续第六个月走弱,尽管仍维持在正面区间,与依旧强劲的就业市场相符。

NerdWallet的高级经济学家Elizabeth Renter评论称:“在我们等待关税对价格的全面影响显现之际,这种不确定的情绪可能会导致消费者减少支出。毕竟,如果你不能确定未来几个月的食品杂货账单会有多大,就很难为此做预算。”

到目前为止,关税上调的影响尚未体现在总体通胀数据中。然而,美联储主席鲍威尔上周在新闻发布会上指出,电子产品等个别商品已变得更加昂贵。

调查显示,消费者正在推迟购买电子产品和房屋,但汽车和家电等其他大件商品的消费依然强劲。

此外,预计未来12个月将出现经济衰退的消费者比例略有上升。联邦海军信贷协会的企业经济学家Heather Long表示:“在这种环境下,消费者不愿意进行大额消费并不令人意外。他们持观望态度,只有在绝对必要时才会购买房屋、汽车和家电。”

(财联社)

文章转载自 东方财富