智通财经APP获悉,乘联分会发文称,5月全国乘用车零售市场平稳较强。初步统计,5月全国乘用车市场零售193万辆,同比增长13%,较上月增长10%,今年以来累计零售880.2万辆,同比增长9%。

新能源方面,5月全国乘用车新能源市场零售105.6万辆,同比去年5月增长30%,全国新能源市场零售渗透率53.5%,今年以来累计零售438万辆,同比增长34%。

5月第一周全国乘用车市场日均零售4.2万辆,同比去年5月同期下降11%,较上月同期增长19%。

5月第二周全国乘用车市场日均零售6.1万辆,同比去年5月同期增长30%,较上月同期增长44%。

5月第三周全国乘用车市场日均零售5.1万辆,同比去年5月同期增长14%,较上月同期持平。

5月第四周全国乘用车市场日均零售6.1万辆,同比去年5月同期增长26%,较上月同期下降8%。

5月第五周全国乘用车市场日均零售9.5万辆,同比去年5月同期增长6%,较上月同期下降7%。

初步统计:5月1-31日,全国乘用车市场零售193万辆,同比去年增长13%,较上月增长10%。今年以来累计零售880.2万辆,同比增长9%。

在国家促消费和多省市对应的地方政策共同推动下,春季车展线下活动将全面活跃市场气氛并将加速聚拢人气。4月新品上市极其活跃,厂商“一口价”策略、“0息”购车金融方案等一系列促销优惠活动继续。近期终端智能辅助驾驶推广对销量拉动效果一般,各家为了抢抓以旧换新政策机会,很多都推出厂商端的置换、报废补贴,效果较好。

今年“五一”假期的自驾游火爆程度又有提升,私车自驾、租车自驾等个性化、低成本出行方式成为更多人的选择。电动车组合辅助驾驶带来更多驾驶乐趣,智能座舱的独立空间体验享受,逐步成熟自信的新能源用户的补能使用习惯,以大长假错峰的形式实地验证补能网络基础设施完善情况,均有利于新能源车的消费热情提升、消除常规燃油车消费者的转型顾虑。5月乘用车市场零售走势继续保持平稳的态势。

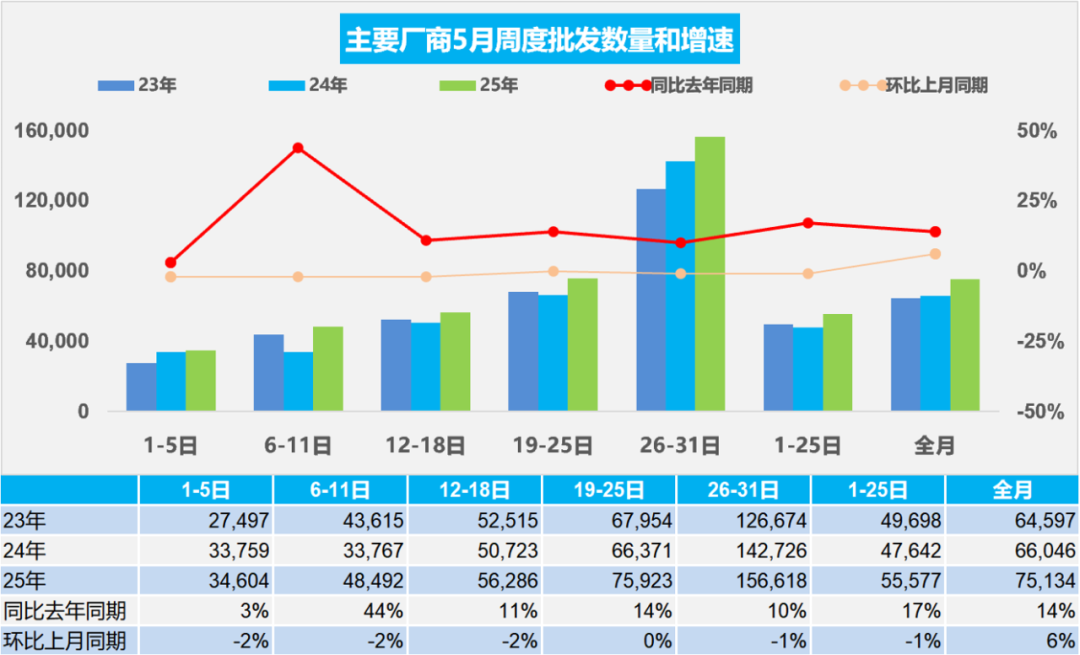

5月全国乘用车厂商销量平稳较强

5月第一周全国乘用车厂商批发日均3.5万辆,同比去年5月同期增长3%,环比上月同期下降2%。

5月第二周全国乘用车厂商批发日均4.8万辆,同比去年5月同期增长44%,环比上月同期下降2%。

5月第三周全国乘用车厂商批发日均5.6万辆,同比去年5月同期增长11%,环比上月同期下降2%。

5月第四周全国乘用车厂商批发日均7.6万辆,同比去年5月同期增长14%,环比上月同期持平。5月第五周全国乘用车厂商批发日均15.7万辆,同比去年5月同期增长10%,环比上月同期下降1%。

初步统计:5月1-31日,全国乘用车厂商批发232.9万辆,同比去年5月增长14%,较上月增长6%,今年以来累计批发1079.7万辆,同比增长12%。

由于外部环境的剧烈变化,且出现超预期普遍加关税的巨大外部变盘压力,实际大幅提升的关税对江浙地区的乘用车销量有明显低于其它地区的增速影响。中央各部门与各地区协力、加快落实更加积极有为的宏观政策,有力有效应对外部挑战,汽车产销实现较快增长。因此我们的发展靠“内、外需”共同推动的趋势日益明显。近几个月整车厂商强化生产供给、加库存稳销量,库存增长较快,乘用车产业稳内需的效果持续体现。