智通财经APP获悉,6月2日,克而瑞地产研究发文称,6月供给“缩量提质”预期成交延续弱复苏,新房成交大概率环比持增增,同比持平。6月供应同环比齐降重回阶段低位,一二线城市迎阶段性回落,三四线低位修复;沪深杭蓉等热点城市全面回调,供给约束愈发显著。从供给结构来看,重点城市刚需、改善、高端占比结构为34%、55%和12%,呈现出以改善为主,刚需为辅的供应结构。半数以上城市以主城为供应主力。

规模:6月28城供应同比降25%约束加剧 沪深杭蓉等全面回调

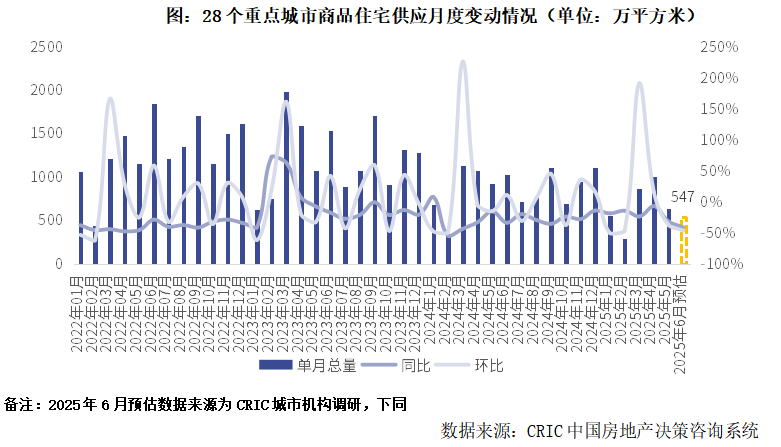

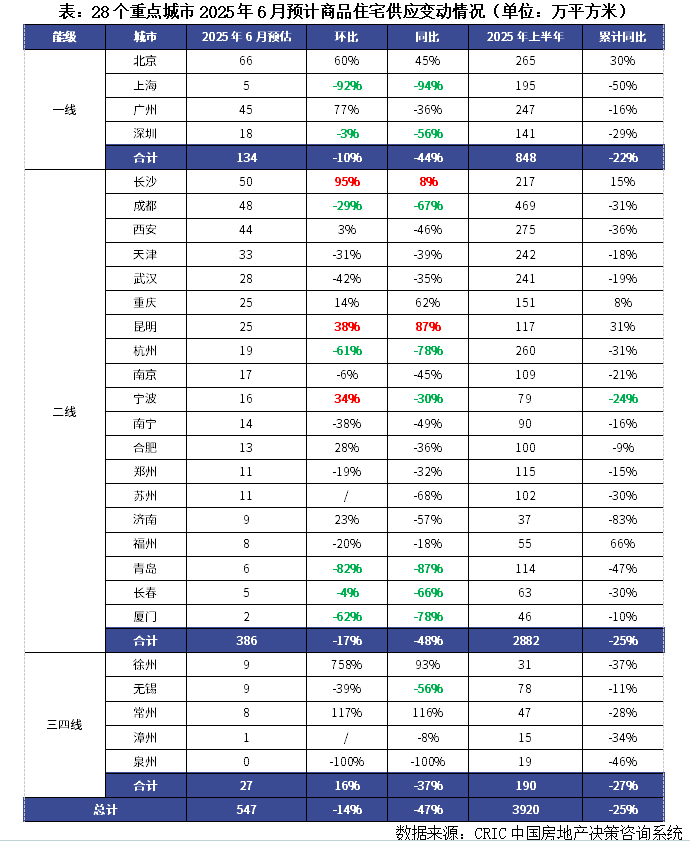

6月房企推盘积极性稳步回落,整体供给量与今年1月同期持平,土地对新房供给约束日益显著:据CRIC调研,6月28个重点城市预计新增商品住宅供应面积547万平方米,环比下降14%,同比下跌47%,2025年上半年累计同比下降25%。

分能级来看,一线稳步回调,单月同环比齐跌,上海、深圳供应几近停滞,北京、广州阶段性放量,环比大增。据CRIC监测数据,6月一线预计供应面积达134万平方米,环比下降10%,同比下降44%,上半年累计同比下降22%。北京单月供应规模预计达66万平方米,同比持增45%,以主城区首改及再改盘为主力,近4000套房源预计入市。上海、深圳迎来供应“空窗期”,当月供应规模基本都在20万平方米以下,供给约束愈发显著。

二线城市加速回调,环比跌幅大于一线,长沙、重庆、昆明逆势冲高。二线城市6月预计供应386万平方米,环比降17%,同比下降48%,上半年累计供应同比下降25%。市场分化进一步凸显:

一是强韧性城市,以长沙、昆明为典型代表,6月环比增幅显著,主要与城市自身供给节奏密切相关,而宁波主要受到上月低基数影响,环比短期反弹,但单月和上半年累计同比仍降3成左右。

二是成都、杭州等热点城市本月均迎来不同程度回调,供需矛盾愈发突出,特别是杭州,狭义库存基本见底,去化周期不足10个月,供给短期或将制约成交放量。三是青岛、长春、厦门等短期低迷型弱二线城市,受房企“以销定产”供给策略影响,6月单月供给量均不足10万平方米,同环比接呈现大幅回落,短期内供给低迷现象难以缓解。

三四线城市供应总量低位企稳。6月预计新增供应27万平方米,环比增16%,但同比仍降37%,上半年累计同比下降27%仍高于平均水平。徐州、常州本月迎阶段性回升;而泉州单月0供应,无锡同比降幅超50%,反映非核心三四线市场流动性枯竭,房企推盘积极性普遍不高。

结构:供应改善为主占比55% 半数以上城市以主城为供应主力

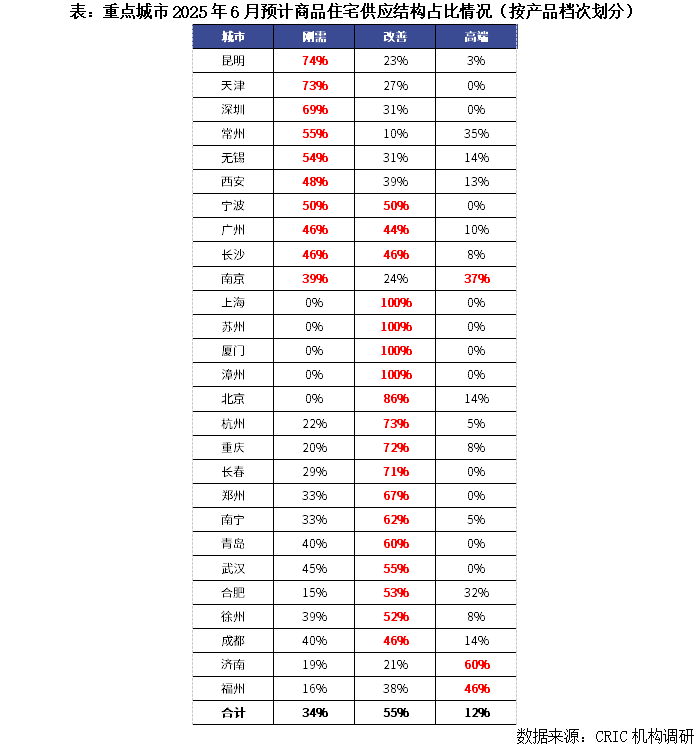

而从供应结构各产品档次分布来看,市场持续向改善需求倾斜:重点城市刚需、改善、高端占比结构为34%、55%和12%,呈现出以改善为主,刚需为辅的供应结构。

典型城市大体可以分为以下几类:(1)昆明、天津、深圳等城市刚需产品供应占比都在60%以上。(2)宁波、广州、长沙刚需与改善占比不分伯仲,均在4成以上。(3)南京供给“两头翘”,兼顾了刚需和高端,占比均接近4成。(4)上海、苏州、厦门、漳州、北京、杭州、重庆、长春、郑州、南宁、青岛、武汉、合肥、徐州、成都等依旧以改善作为供应主力,其中北京、上海、成都等热点城市本月也加强了适销对路改善盘供给保证市场短期维稳。(5)济南、福州本月高端产品占比居首,分别为60%和46%。

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为60%、32%和8%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,厦门、漳州、福州、合肥、重庆等主城占比均在9成以上,上海、深圳、苏州、青岛、常州、长沙、宁波等则以近郊项目为主,占比均在5成及以上,广州、长春推盘兼顾了主城和近郊,占比均在3-4成,而天津本月远郊占比持续上升,高达44%。

预判:6月供给“缩量提质”预期成交延续弱复苏,沪深杭蓉热度延续

盘点了6月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:6月供应稳中有降,房企推盘积极性一般,不过因加强了主城区改善供应比例,叠加房企年中冲刺,或将加大营销力度,预期6月成交环比持增,同比有望持平去年同期,市场延续止跌回稳的弱复苏走势。

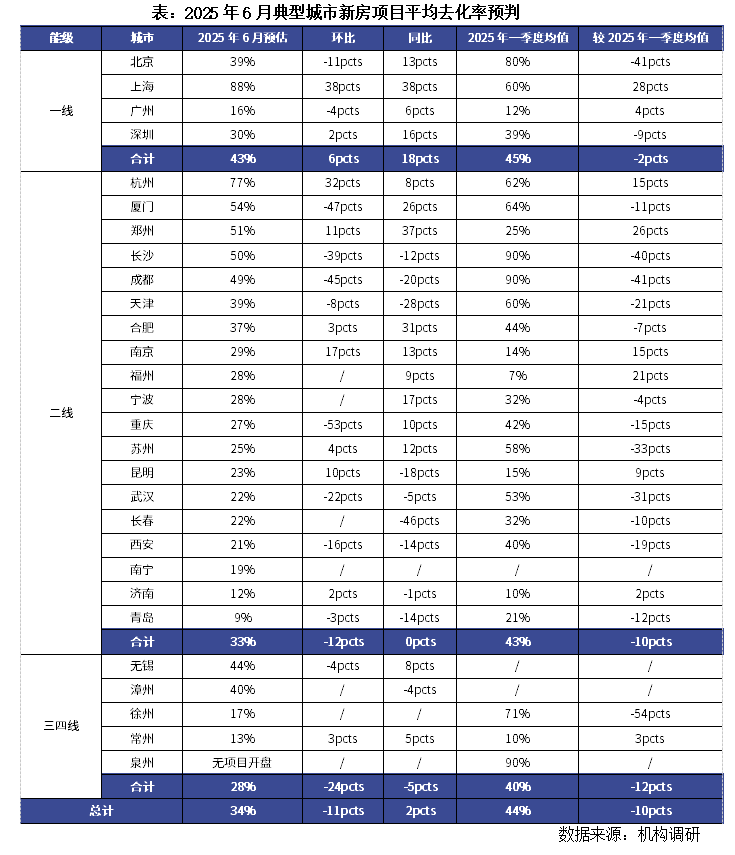

而从市场热度来看,或将延续高位波动:据CRIC监测数据,28个重点城市2025年6月预期项目平均去化率34%,环比下降11pcts,同比上升2pcts。值得关注的是,一线短期内市场热度延续,2025年6月预期去化率为43%,同环比齐增。

结合不同城市5月预期推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,热点城市沪深杭蓉等供给约束愈发明显,供应基本进入“空窗期”,客观上限制了成交放量,不过因适销对路楼盘入市,短期内市场热度有望延续。郑州、天津、南京等经历了前期深度调整,短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线城市诸如济南、青岛、南宁等短期内高库存问题难解,整体去化难言乐观。