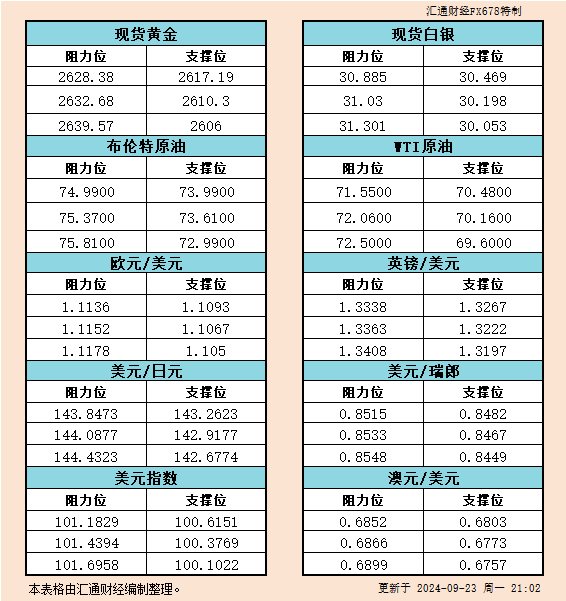

9月23日美市支撑阻力:金银原油+美元指数等六大货币对 2025 年 5 月 29 日 文章来源:汇通网 9月23日美市黄金、白银、原油、美元指数、欧元、英镑、日元、瑞郎、澳元支撑阻力位一览。 热点 股票 已有超40部影片锁定暑期档;端午节假期全国口岸日均出入境人员将达215万人次丨消费早参 2025 年 5 月 29 日 0 贵金属 一张图:2024/9/25黄金原油外汇股指“枢纽点+多空持仓信号”一览 2025 年 5 月 28 日 0 文章来源:汇通网 一张图:2024/9/25黄金原油外汇股指“枢纽点+多空持仓信号”一览。今日(2024/09/25周三)最新出炉的数据显示,截止刚刚,头寸达到80%及以上的品种有:★ 纳斯达克100 Nasdaq 100多头占比高达83%。德国DAX40 GERMANY 40空头占比高达81%。欧元兑英镑EUR/GBP多头占比高达92%。英镑兑美元GBP/USD空头占比高达90%。美元兑瑞郎USD/CHF多头占比高达92%。美元兑离岸人民币USD/CNH多头占比高达88%。【图:黄金原油外汇股指枢轴点及多空持仓信号解读,来源:汇通财经特制图表。(点击图片放大看大图)】净空头减少的有:英镑兑日元GBP/JPY、澳元兑日元AUD/JPY、加元兑日元CAD/JPY、纽元兑日元NZD/JPY。净多头扩大的有:香港恒生指数HK50 Hang Seng、欧元兑英镑EUR/GBP、欧元兑澳元EUR/AUD、美元兑加元USD/CAD、美元兑离岸人民币USD/CNH。净多头减少的有:美国原油WTI OIL、富时中国A50☆FTSE... 世界 特朗普发力!欲推“两房”重新上市 2025 年 5 月 29 日 0 世界 特朗普猛砍药价或令药企洗牌 花旗审视政策风险后坚定看涨再生元(REGN.US) 2025 年 5 月 27 日 0 世界 玄戒O1是向Arm定制的芯片?小米回应:这完全是谣言!雷军此前称已开始大规模量产 2025 年 5 月 27 日 0 快讯 期货 经济数据超预期!但澳元/美元延续跌势 0 周四(1月30日)欧市盘前,澳元/美元连续第四个交易日下跌。然而,在澳大利亚出口价格指数发布后,澳元/美元曾有所回升。根据澳大利亚统计局的数据,2024年第四季度澳大利亚出口价格环比上涨了3.6%,成功扭转了第三季度4.3%的下降,并且这也是自2023年第四季度以来的首次上涨。与此同时,澳大利亚进口价格指数也在2024年第四季度环比上涨了0.2%,表现出强于市场预期的反弹。此前,市场预计进口价格会下降1.5%。此次上涨主要受黄金价格上涨的影响。由于经济不确定性加剧,市场纷纷转向黄金等避险资产,推动黄金价格在10月创下历史新高,从而推高了澳大利亚的进口价格。多家澳大利亚主要银行,包括澳新银行(ANZ)、联邦银行(CBA)、西太平洋银行(Westpac)以及澳大利亚国民银行(NAB),均预计澳洲联储将在2月进行25个基点的降息。此前,NAB曾预计降息将发生在5月,但现在已经将这一预测提前至了2月的澳洲联储会议。2024年末通胀压力的减轻,进一步促使市场猜测澳洲联储可能会在2月考虑降息。自2023年11月以来,澳洲联储一直将官方现金利率(OCR)维持在4.35%不变,并且一直强调,在通胀“持续”回到2%-3%的目标区间之前,政策将不会放松。技术面分析师解读:澳元/美元汇率目前维持在0.6220附近,处于日线图的上升通道下方,暗示市场可能正转向看跌的态势。14日相对强弱指数(RSI)仍低于50,进一步确认了下行的动能。(澳元/美元日线图,来源易汇通)澳元/美元的关键支撑位在0.6131区域。这一价格水平是自2020年4月以来的最低点,曾在1月13日录得。从上行方面来看,澳元/美元的即时阻力位在0.6252附近,紧随其后的是上升通道的下边界,约为0.6280。如果汇率能够维持在该水平以上,并重新进入上升通道,可能会转变市场情绪,推动澳元/美元重新朝着看涨的方向发展。届时,汇率可能会再次挑战通道上边界,约在0.6380附近。总结从基本面来看,澳元/美元汇率受多重因素的影响,包括澳大利亚出口价格和进口价格的回升,经济不确定性推动黄金价格上涨,以及市场对于澳洲联储降息的预期。从技术面来看,澳元/美元汇率目前面临较强的技术支撑和阻力位,市场的走势可能会受到这些关键技术水平的影响。若汇率跌破0.6131支撑,可能会进一步加剧下行压力,而若突破0.6252阻力,则可能重新转向上涨。市场密切关注即将发布的美国GDP数据,以及澳洲联储的政策决策,这些因素将对澳元/美元汇率的走势产生重要影响。 转载自 一期货 世界 监督老板上班!股东联名致信:要求马斯克一周在特斯拉干满40小时 0 股票 马斯克回应“星舰”第九次试飞未成功;中石油发布昆仑大模型丨数智早参 0 世界 关税对全球冲击实际有多大?未来一周数据将全面展示 0 24小时 新华财经早报:5月29日 0 新华财经早报:5月29日 文章转载自 新华财经 期货 美元指数在风险情绪中震荡,关注GDP数据指引 0 周四(1月30日),美元指数交投于107.8687,日内下跌0.08%。尽管美元在风险厌恶情绪中有所反弹,但整体走势仍显疲软,市场焦点转向即将公布的美国第四季度GDP数据以及美联储的政策动向。当前,美元指数仍低于1月中旬的高点110.18,技术面显示上行缺乏动能,短期内可能继续震荡。美国经济数据与美联储政策交织影响美元走势本周四,美国经济分析局(BEA)将公布2024年第四季度GDP初步预估数据。市场普遍预期,美国经济年化增长率为2.8%,略低于第三季度的3.1%。尽管增速有所放缓,但这一数据仍表明美国经济保持健康增长。与此同时,GDP报告还将包含个人消费支出(PCE)价格指数的最新数据,这是美联储衡量通胀的关键指标。市场预计第四季度核心PCE价格指数将升至2.5%,高于第三季度的2.2%,显示通胀压力依然存在。此外,GDP价格指数预计将增长2.5%,高于第三季度的1.9%。这一指数反映了国内生产的商品和服务价格变化,为通胀对GDP的影响提供了清晰视角。值得注意的是,亚特兰大联储的GDPNow模型最新预测显示,第四季度实际GDP增长率为3.2%,高于1月17日的3.0%。这一上调进一步强化了市场对美国经济韧性的信心。然而,美联储在GDP和PCE数据公布前已宣布维持利率不变,市场仍在消化这一决策的影响。去年12月,美联储发布的《经济预测摘要》(SEP)显示,2025年底经济增长预期从2%上调至2.1%,核心通胀预期从2.1%上调至2.5%。这表明美联储官员预计经济将继续扩张,通胀在短期内仍将高于2%的目标。美元技术面:上行阻力明显,下行空间有限从技术面看,美元指数在108.00上方显示出一定的稳定性,但上行空间受到限制。知名机构分析师指出,1月23日的盘中高点108.50是短期阻力位,若突破该水平,市场可能进一步测试109.00-109.50区域。然而,相对强弱指数(RSI)仍低于50,表明多头力量有限,而MACD的红色柱状图显示卖压依然存在。另一方面,若美元指数跌破1月29日的盘中低点107.75,可能进一步下探1月低点106.97。不过,在风险厌恶情绪的支撑下,美元短期内大幅下跌的可能性较低,任何回调都可能被视为买入机会。美联储政策与市场预期美联储主席鲍威尔在最近的新闻发布会上重申,货币政策仍具有限制性,但删除了关于通胀进展的措辞。这一变化被市场解读为美联储对通胀的担忧有所缓解,尽管鲍威尔强调政策仍将依赖数据。市场对3月降息的预期已大幅降低,目前更多押注于降息时间可能推迟。与此同时,美国国债收益率保持坚挺,10年期收益率接近4.10%,为美元提供了一定支撑。鲍威尔还提到,2024年GDP增长预计将超过2%,劳动力市场依然强劲,失业率处于历史低位,职位空缺保持稳定。尽管他避免直接评论贸易政策,但强调美联储将根据经济状况调整政策。这一表态表明,美联储在短期内可能保持谨慎立场,市场将密切关注周五的非农就业报告等关键数据。未来展望:GDP数据或成关键催化剂总体来看,美元指数短期内可能继续在107.50-108.50区间内震荡。若GDP数据优于预期,可能强化美联储的鸽派立场,对美元构成压力;反之,若数据不及预期,美元可能获得支撑。此外,特朗普的关税言论以及全球经济不确定性也可能影响市场情绪,进一步加剧美元波动。在风险厌恶情绪和美联储政策预期的双重影响下,美元指数短期内缺乏明确方向。投资者需密切关注即将公布的GDP数据及其对市场情绪的潜在影响,同时警惕技术面关键支撑和阻力位的变化。 转载自 一期货 世界 普京停火条件被曝!要战要和 就看“对面”接不接受了 0 世界 特朗普猛批沃尔玛(WNT.US)涨价,“去年赚了几十亿,还不把关税担了!” 0 Previous article监督老板上班!股东联名致信:要求马斯克一周在特斯拉干满40小时Next article经济数据超预期!但澳元/美元延续跌势