核电核能传出大消息!

据外媒报道,四位知情人士称,美国总统特朗普将于当地时间周五(23日)签署行政命令,旨在通过简化新反应器审批监管程序和加强燃料供应链来推动核能产业的发展。人工智能蓬勃发展,也让美国20年来电力需求首次增长,面对此情景,他在上任第一天就宣布能源进入紧急状态。

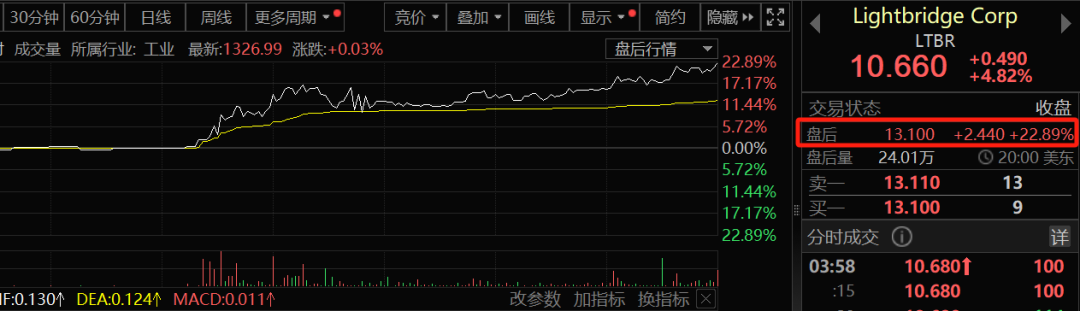

美股核能板块盘后集体暴涨。Lightbridge盘后股价暴涨超22%至13.1美元,NuScale Power的股价上涨16%至29.45美元,Centrus Energy的股价上涨21%至112.8美元。一只包含了铀和核能类股的ETF,即VanEck Uranium & Nuclear在盘后上涨3.75%至91.5美元。

从我国来看,近期核能板块亦是催化不断。2022年—2025年,我国连续4年核准核电机组数量≥10台。中信证券认为,近年来海外可控核聚变发展提速,以美国企业为代表的商业化聚变项目有望在2030前投入商用,倒逼国内产业加速推进。目前,A股核电板块市值超过3.8万亿元。

特朗普的大招

消息人士传出,特朗普将于周五(23日) 签署行政命令,推动核能核电大发展。美国能源部长Chris Wright表示,开发人工智能所需的电源和资料中心的竞赛是「曼哈顿计划2.0」,意味其重要性如同二战期间美国研发原子弹的大规模计划。

该行政命令的草拟摘要指出,特朗普将援引冷战时期的《国防生产法》,宣布国家进入紧急状态,以应对美国在浓缩铀、核燃料加工和先进反应器投入方面对俄罗斯和中国的依赖。摘要也指示各机构批准和选址新的核设施,并指示能源部和国防部确定用于部署核设施的联邦土地和设施,并简化建设流程。

该命令还鼓励能源部利用贷款担保和直接贷款来增加反应炉的建设。特朗普在第一届政府期间仅利用贷款计划办公室来支持乔治亚州的一座大型核电厂。

由于前总统拜登执政期间通过的立法,能源部旗下的贷款计划办公室(LPO) 目前拥有数千亿美元的融资,但在特朗普第二任期内,该机构因裁员而受到沉重打击。

目前,白宫没有立即回应置评请求。行政命令草案的具体文本和措辞可能会经常发生变化,并且不能保证行政命令中的某些内容在审查过程的最后阶段不会被删除或修改。

美国是世界上最早开发核电的国家,也是世界上核电装置容量最大的国家,但目前核电发展最快的却是中国。一位消息人士称,包括美国核能研究所和美国最大反应炉容量的公用事业公司Constellation在内的业内官员均受邀参加周五下午的签署仪式。 Constellation和NEI尚未立即回应置评请求。

相关板块暴涨

在上述消息发布之后,美股核能板块盘后大涨。Lightbridge狂飙超22%,Oklo Inc盘后大涨超18%,NuScale Power大涨超16%。

分析人士认为,从以往的经验来看,美股的狂飙可能会对国内核电板块形成映射。而且,从国内的发展情况来看,2022年-2025年,我国连续4年核准核电机组数量≥10台。2019年—2024年每年新核准核电机组4、4、5、10、10、11台。2025年4月27日,国务院常务会议核准浙江三门三期等5个核电项目,共计10台机组,装机容量1234.6万千瓦。从技术路线来看,此次核准的10台机组中,除山东海阳#5、#6机组采用CAP1000技术路线,其余8台机组均为华龙一号机组。

另外,中信证券今日发布的研报称,近年来海外可控核聚变发展提速,以美国企业为代表的商业化聚变项目有望在2030前投入商用,倒逼国内产业加速推进。国内随着技术突破和资本的持续涌入,等离子体物理研究所、能量奇点、星环聚能在内的国内聚变项目推动国内可控核聚变研究和发展迈向新的阶段。我国聚变研究已形成“国家队+民营机构”、“聚变+混合堆”的全方位布局,在技术路线和商业化探索上持续进步。短期实验堆投资推动相关公司业绩增长,混合堆在材料及工程要求、燃料成本上占据优势,商业化后可作为长期过渡方案,建议围绕聚变产业链关键材料及装置环节布局。

(证券时报网)

文章转载自 东方财富