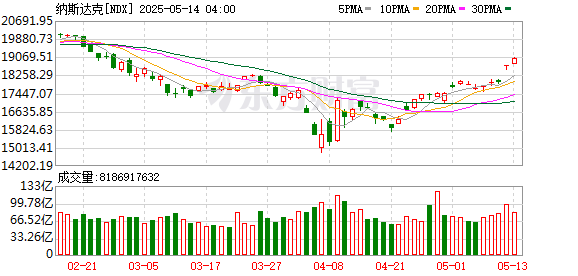

美股市场:美股三大指数收盘涨跌不一,标普500指数年内转涨。截至当天收盘,道琼斯工业平均指数比前一交易日下跌269.67点,收于42140.43点,跌幅为0.64%;标准普尔500种股票指数上涨42.36点,收于5886.55点,涨幅为0.72%;纳斯达克综合指数上涨301.74点,收于19010.08点,涨幅为1.61%。

大型科技股多数上涨,英伟达涨超5%,创2月27日以来收盘新高;特斯拉涨近5%,创2月24日以来收盘新高;奈飞、Meta涨超2%,苹果、亚马逊、英特尔涨超1%,谷歌小幅上涨;微软小幅下跌。

热门中概股多数下跌,纳斯达克中国金龙指数收跌0.07%。小马智行跌逾10%,文远知行跌超6%,哔哩哔哩、好未来跌超2%,蔚来、小鹏汽车跌近2%。

欧股市场:英国伦敦股市《金融时报》100种股票平均价格指数13日报收于8602.92点,较前一交易日下跌2.06点,跌幅为0.02%。法国巴黎股市CAC40指数报收于7873.83点,较前一交易日上涨23.73点,涨幅为0.30%;德国法兰克福股市DAX指数报收于23638.56点,较前一交易日上涨72.02点,涨幅为0.31%。

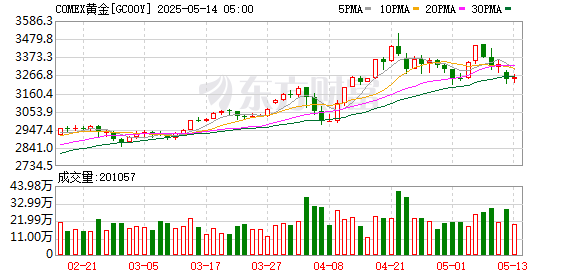

商品市场:COMEX黄金期货结算价上涨19.80美元,涨幅0.61%,报3247.80美元/盎司。纽约商品交易所6月交货的轻质原油期货价格上涨1.72美元,收于每桶63.67美元,涨幅为2.78%;7月交货的伦敦布伦特原油期货价格上涨1.67美元,收于每桶66.63美元,涨幅为2.57%。

隔夜要闻

落实中美经贸高层会谈重要共识 中方调整对美加征关税措施

当地时间5月10日至11日,中美经贸高层会谈在瑞士日内瓦举行。5月12日,双方发布《中美日内瓦经贸会谈联合声明》。双方在联合声明中达成多项积极共识,同意于5月14日前采取有关举措。

特朗普准备撕碎拜登出口红线 阿联酋有望获准购买百万枚英伟达芯片

据媒体报道,知情人士透露,特朗普政府正考虑达成一项协议,将允许阿联酋进口超过100万枚英伟达的先进芯片,这一数量远远超过了拜登政府人工智能芯片出口规定的限制。知情人士表示,按照当前的计划,从现在起至2027年,阿联酋每年可以进口50万枚最先进的芯片。报道还强调,美国和阿联酋的协议仍在谈判中,内容可能会有所变化。

特朗普称将取消对叙利亚的所有制裁 准备恢复两国正常外交关系

当地时间周二(5月13日),美国总统特朗普表示,美国将取消针对叙利亚的所有制裁措施。在沙特首都利雅得举行的新闻发布会上,特朗普声称:“我将下令停止对叙利亚的制裁,以便给他们一个实现伟大目标的机会。”

通用、LG新能源披露新型富锂锰基方形电池进展 冲刺2028年量产

美国通用汽车周二宣布,将与合作伙伴LG新能源合作推出新型富锂锰基(LMR)方形电池,并致力于成为首家在电动车上部署这类电池的车企。这项备受关注的新技术,主要突破点在于显著降低电池成本。电池阴极需要钴、镍和锰等材料,其中钴的成本最高。富锂锰基电池采用了更高比例的锰,不仅更加经济实惠,还能提供更大的电池容量和能量密度。

微软公司宣布将全球裁员3% AI烧钱引发人事地震?

美国科技巨头微软公司最新表示,将在全公司范围裁员6000人,以精简管理层级。微软发言人告诉媒体,计划裁员人数不到公司总员工数的3%,将涵盖多个地区、不同级别的员工,其中也包括旗下的职业社交网站领英(LinkedIn)部门。

黄仁勋宣布签下沙特AI芯片大单 英伟达股价昂扬跳涨

当地时间周二,英伟达CEO黄仁勋在沙特利雅得宣布,与沙特主权财富基金PIF本周刚成立的人工智能公司Humain达成芯片供应协议。作为背景,黄仁勋是特朗普访问中东的商业代表团成员之一。今日早些时候,黄仁勋与马斯克、奥尔特曼、苏姿丰等一众美国科技领袖也出现在沙特王宫,在特朗普的引荐下,与沙特王储兼首相穆罕默德见面。

苹果据悉进军脑机接口领域 未来或可“意念控制”iPhone

据媒体报道,苹果正在进军脑机接口领域,推出了一项新技术,有朝一日可能会彻底改变人类与设备的交互方式。苹果正在采取初步措施,尝试通过新一代脑部植入装置读取神经信号,让用户可以用大脑控制 iPhone。这项技术有望让数万名因严重脊髓损伤或渐冻症(ALS)等疾病而无法使用手部的人更方便地使用苹果设备。

重大利好?白宫“AI沙皇”:美国无需对盟友限制芯片出口!

美东时间周二,白宫的人工智能和加密货币“沙皇”大卫·萨克斯(David Sacks)表示,美国无需阻止其AI芯片和技术的全球传播来管理国家安全风险,这表明美国在向沙特阿拉伯等盟友出口AI芯片方面将采取更开放的立场。

美国4月CPI意外跌至2021年来新低 市场预期关税冲击还在后头

北京时间周二晚间,美国劳工统计局发布略微低于市场预期的4月CPI数据。但市场一致认为,虽然CPI数据回落至美国上一轮严重通胀爆发前的水平,但“特朗普关税”的冲击早晚会出现在后面几个月的数据中。

美国鸡蛋价格从历史高位回落 短缺问题正在得到缓解

随着供应增加和禽流感疫情的缓和,美国鸡蛋价格从上个月的历史高点大幅回落了18%,美国鸡蛋短缺的问题正在得到缓解。美国劳工统计局周二发布的数据显示,4月份鸡蛋零售价格下降到了每打5.122美元,上个月的价格为每打6.227美元,这在一定程度上推动了美国4月份消费者价格指数(CPI)的回落。

第一波抢运潮将汹涌而至?中美关税谈判“超预期” 一天内美线5月舱位几近订满

就在航运物流业高呼本轮会谈进展“远超预期”之时,资本市场率先反映出积极情绪。5月12日,集运指数各月合约收盘价均大幅上涨,其中具有旺季属性的EC2508率先涨停。5月13日,A股港口航运板块高开,宁波海运(SH600798,股价3.36元,市值40.54亿元)涨停,国航远洋(BJ833171,股价9.50元,市值52.76亿元)涨超23%。

文章转载自 东方财富