本周沪深两市股票型ETF和跨境型ETF合计净流出约130亿元。主要指数ETF涨跌互现,其中创业板ETF涨超3%。行业主题ETF方面,芯片、人工智能相关ETF被资金看好,净流入资金超亿元;而创新药、消费相关ETF被资金抛售。有券商表示,大科技板块主线地位明确,AI板块有望持续向好。

每经记者|叶峰 每经编辑|肖芮冬

本周股指涨跌互现,沪深两市股票型ETF和跨境型ETF合计净流出约130亿元。

行业主题上看,芯片、人工智能相关ETF被资金看好,而创新药、消费相关ETF被资金抛售。

逾百亿元资金借道ETF离场

本周沪深两市成交5.29万亿元,其中沪市成交2.11万亿元,深市成交3.18万亿元。截至最新收盘,沪指报收于3342点,全周上涨1.92%,深证成指报收于10126.83点,全周上涨2.29%。

本周主要指数相关ETF表现

本周市场主要股指涨跌互现,6只主要指数ETF中,创业板ETF涨超3%。

Wind数据显示,上述6只指数ETF本周合计净流出24.1亿元,其中沪深300ETF净流出22.58亿元。

总体而言,本周沪深两市股票型ETF和跨境型ETF合计净流出约130亿元。

有券商表示,随着指数重回前期震荡区间的平均水平,市场在业绩披露期之后,更加关注外部因素的变化。从政策走向和行业景气度来看,大科技板块主线地位明确,以人工智能和机器人为核心的科技板块有望持续向好,而消费随着相关政策持续发力,有望成为市场另一大主线。同时,也要看到,二季度外需影响开始显现,指数维持区间震荡可能性较大,市场机会仍是结构性为主。

人工智能板块受资金追捧

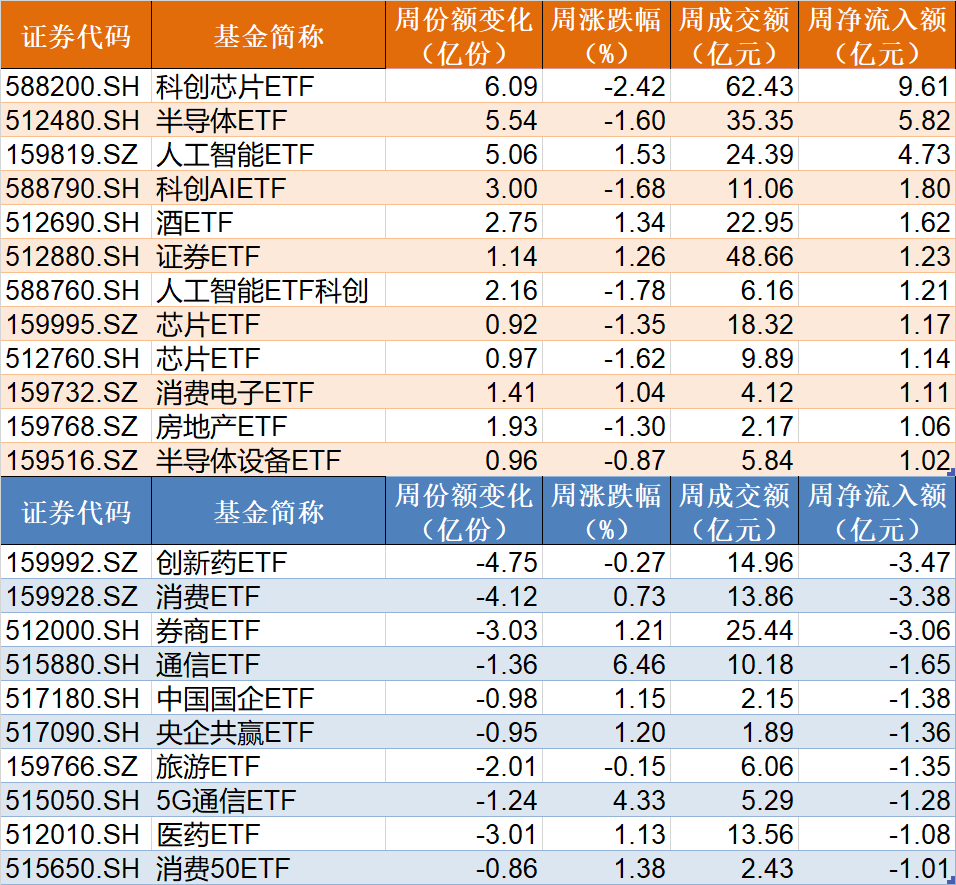

在行业主题ETF方面,本周净流入资金超1亿元的基金有12只,其中科创芯片ETF、半导体ETF和人工智能ETF分别增加了6.09亿份、5.54亿份和5.06亿份,净流入资金9.61亿元、5.82亿元和4.73亿元。

在资金流出方面,本周有10只行业主题ETF净流出逾1亿元,其中创新药ETF、消费ETF和券商ETF份额分别减少4.75亿份、4.12亿份和3.03亿份,分别净流出资金3.47亿元、3.38亿元和3.06亿元。

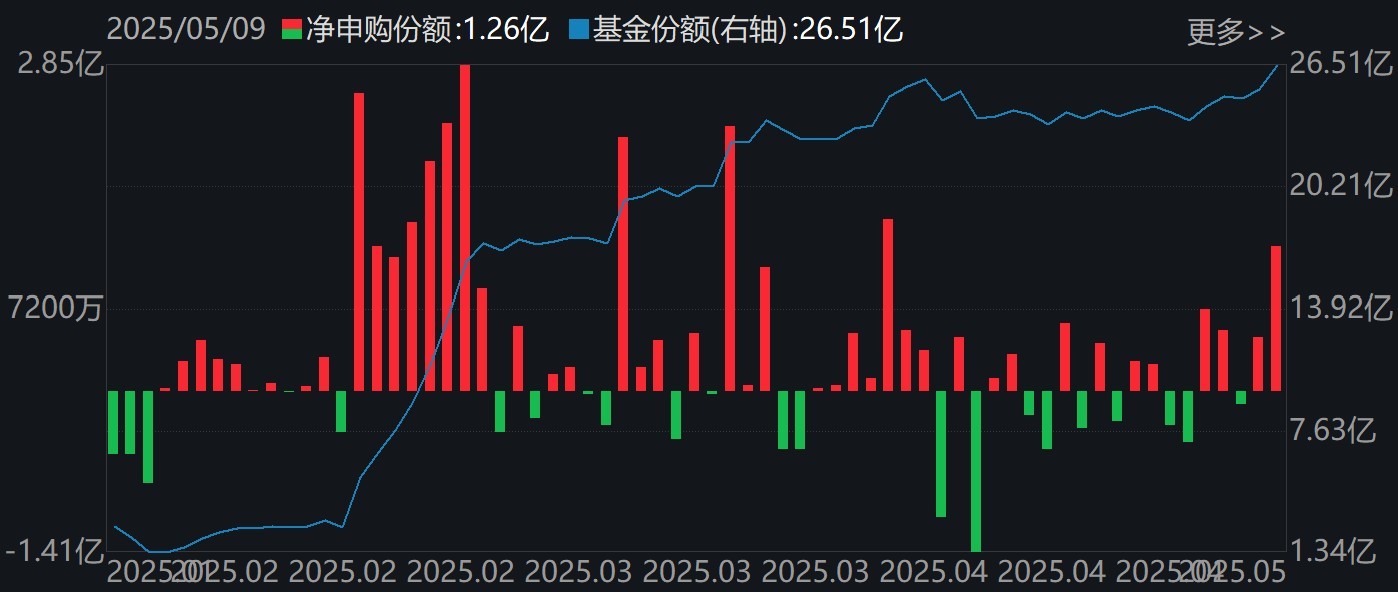

值得注意的是,人工智能ETF近期持续获资金买入,本周人工智能ETF、科创AIETF和人工智能ETF科创基金份额均创新高。

人工智能ETF(159819)份额变化

科创AIETF(588790)份额变化

人工智能ETF科创(588760)份额变化

有券商表示,本轮人工智能浪潮由DeepSeek等技术创新驱动,有坚实产业价值基础。DeepSeek具备高性能、低成本、蒸馏有效、开源等核心优势,同时DeepSeek提出多项算法创新,打破了海外算力堆砌的传统大模型提升路径,展示出中国在AI领域已经具备与全球顶尖水平竞争的实力,这将使全球投资者对中国科技企业的技术创新能力塑造新的认知,进而对中国科技资产重新进行价值评估。

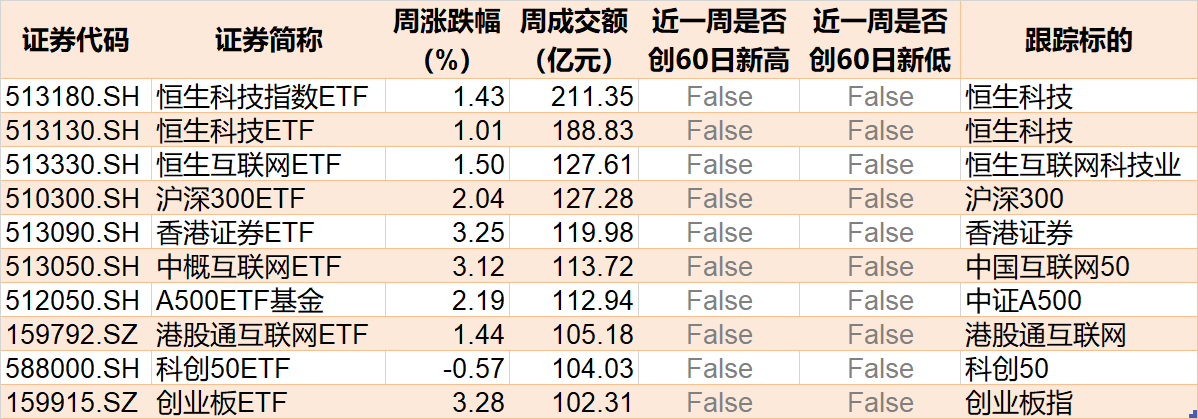

恒生科技指数ETF成交额超200亿元

本周仅有4个交易日,股票型ETF和跨境型ETF成交额超200亿元的有1只。

有券商表示,从估值角度来看,港股具有较高的投资性价比。在国内政策积极发力,以及海外扰动减弱的双重支撑下,港股市场有望延续震荡回升格局。

7只ETF下周上市

基金重仓股向来是投资者关注的热点,但是主动管理型基金的重仓股浮出水面,通常都有一定的滞后性,而ETF布局的标的却是非常明确的,通过跟踪新上市ETF,通常可以发现近期热点个股,新上市ETF带来的增量资金也值得关注。

目前有7只ETF披露下周上市,跟踪标的为通用航空、航天航空、自由现金流等指数。

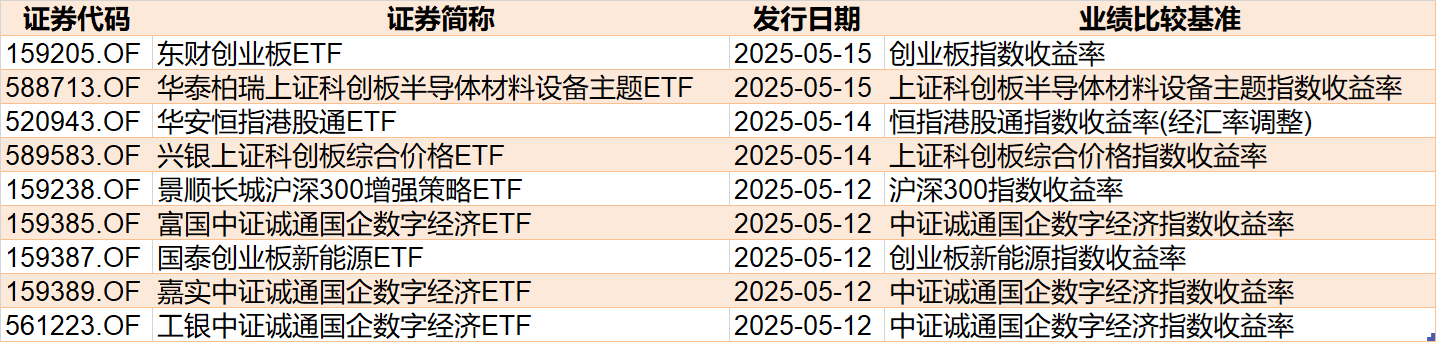

目前有9只ETF披露下周发行,跟踪标的为国企数字经济、创业板、半导体设备材料等。

封面图片来源:每日经济新闻 刘思琦 摄

文章转载自 每经网