2024年A股年报季落幕,超5400家上市公司披露年报。面对复杂环境,上市公司业绩展现出强大韧性,2024年A股上市公司营业总收入合计71.92万亿元,归母净利润合计5.21万亿元。超3000家上市公司营收正增长,研发支出持续扩张,科技创新成发力方向。

每经记者|杨夏 每经编辑|魏官红

2024年A股年报季落下帷幕,超过5400家上市公司披露了2024年年报。面对国内外环境复杂多变的挑战,上市公司的经营业绩依旧显示出了强大韧性。

Choice数据显示,2024年A股上市公司营业总收入合计71.92万亿元,归母净利润合计5.21万亿元。披露2024年年报的5404家上市公司中,有3035家实现营收正增长,2569家归母净利润同比增长。

除了公司业绩,“打工人”们最关心的莫过于辛苦一年所获得的报酬。2024年A股全行业人均薪酬达到23.24万元,相比2023年全行业人均薪酬增长7083元,同比增长3.14%。金融行业依旧保持人均高工资水平,而制造业人员扩招意愿更强。

《每日经济新闻》记者通过回顾2024年A股年报数据,挖掘过去一年A股上市公司发生的一些“新故事”。

超3000家上市公司营收同比增长,研发支出持续扩张

面对2024年更为纷繁复杂的内外部环境,A股上市公司业绩展现出了强大韧性。Choice数据显示,2024年,A股上市公司营业总收入合计71.92万亿元,归母净利润合计5.21万亿元。超过一半的上市公司实现了营收和归母净利润的双增长。

分行业来看,银行、非银金融、石油石化等行业2024年归母净利润总额位居前列,分别为2.14万亿元、5273.59亿元和3721.35亿元。

2024年,科技创新依旧是上市公司发力的主要方向,有关部门推出多项政策促进企业创新发展。

2024年4月,证监会发布《资本市场服务科技企业高水平发展的十六项措施》,从上市融资、并购重组、债券发行、私募投资等全方位提出支持性举措。进一步健全资本市场功能,优化资源配置,更大力度支持科技企业高水平发展。

2024年6月,证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》,进一步深化改革,提升对新产业新业态新技术的包容性,发挥资本市场功能,更好服务中国式现代化大局。相关措施聚焦强监管防风险促进高质量发展主线,提出一系列新举措,推动科创板在市场化法治化轨道上持续健康发展。

除了政策扶持,去年我国还通过各类财政手段为企业创新赋能。国家税务总局发布的数据显示,2024年,现行支持科技创新和制造业发展的主要政策减税降费及退税达2.63万亿元,助力我国新质生产力加速培育、制造业高质量发展。

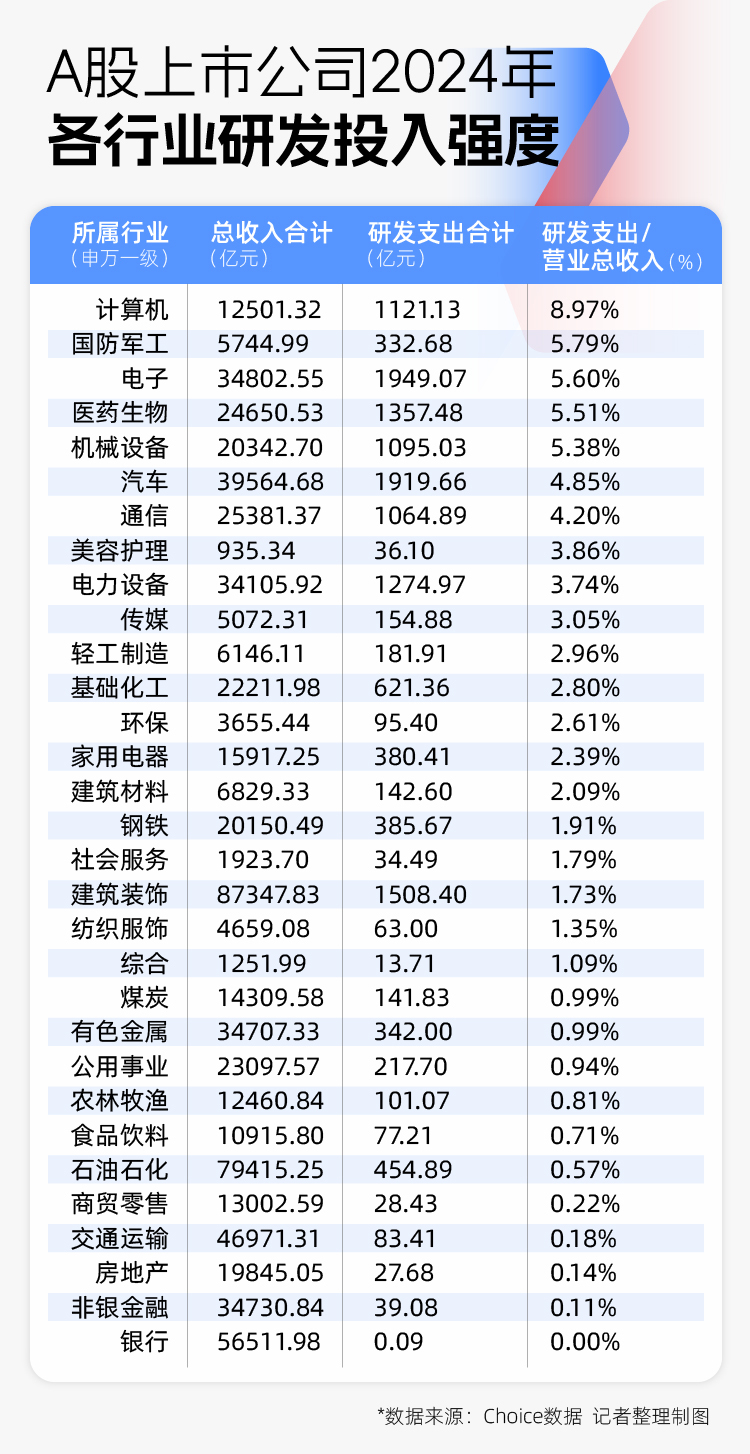

从A股上市公司整体研发强度(研发支出/营业总收入)来看,2024年A股研发强度约为2.1%,2023年为1.9%。2024年A股研发支出金额合计1.52万亿元,其中,计算机、国防军工和电子行业研发强度领先,计算机行业研发强度为8.97%,远高于其他行业。

具体到公司来看,比亚迪(002594.SZ)成为A股2024年“研发王”,全年研发支出达到541.61亿元,“中字头”上市公司紧随其后,中国建筑(601668.SH)2024年研发支出为454.59亿元,中国移动(600941.SH)研发支出为340.27亿元。

去年A股人均薪酬同比上涨超7000元,比亚迪一年扩招20万人

2024年A股最赚钱的行业依旧是金融类。

据Choice数据统计,2024年A股上市公司人均薪酬水平为23.24万元,同比增长3.14%。其中银行和非银金融行业上市公司2024年人均薪酬位列第一、第二,分别为40.40万元和39.43万元。石油石化行业位居第三,平均薪酬为35.37万元。

除了以人力资源服务为主营业务的科锐国际(300662.SZ)(薪酬数据受其主营业务影响),渤海租赁(000415.SZ)、中信金属(601061.SH)和陕国投A(000563.SZ)分别位列2024年A股员工人均薪酬的前三位,金额分别为184.61万元、132.26万元和104.4万元。

渤海租赁是一家以经营租赁为主业的上市公司,主营业务涵盖飞机租赁、集装箱租赁、基础设施租赁、大型设备租赁等,公司是全球第二大飞机租赁商。2024年渤海租赁实现营业总收入384.31亿元,同比增长14.12%;归母净利润9.04亿元,同比下滑29.45%。截至2024年末,渤海租赁在职员工总数为580人,在上市公司中属于“小而精”的类型。

值得注意的是,除了渤海租赁,位居2024年人均薪酬前五的上市公司员工总数几乎都在1000人以内,中信金属更是仅有271人。虽然员工人数少,但是以大宗商品贸易和投资为主要业务的中信金属是实打实的“千亿元”级上市公司,2024年实现营业总收入1301.90亿元,同比增长4.15%;归母净利润22.38亿元,同比增长8.79%。

除了人均薪酬总额,回顾2024年,不少上市公司涨薪颇多。华图山鼎、高澜股份、和展能源2024年人均薪酬分别同比增长328%、202%和198%。不过,相关增长主要源于上述公司2023年薪资出现较大下滑后出现“反弹”。

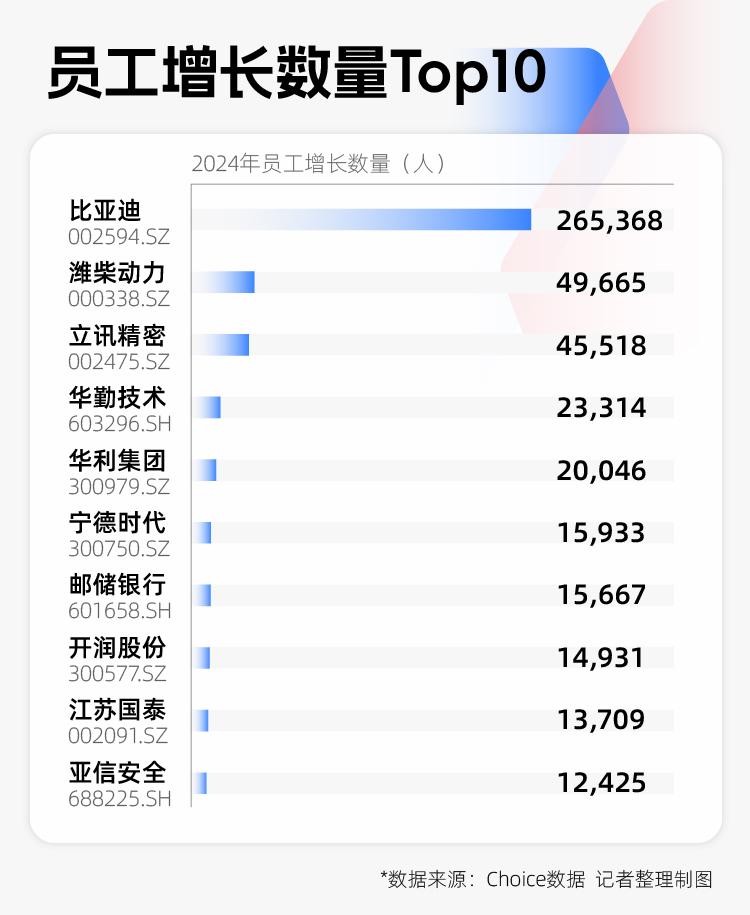

另外,央国企依旧是就业“蓄水池”。2024年,比亚迪(002594.SZ)以96.98万人高居A股上市公司员工数量榜首。但除它之外,员工总数前十基本由央国企包揽,包括中国移动、农业银行(601288.SH)、建设银行(601939.SH)、工商银行(601398.SH)、中国石油(601857.SH)和中国建筑等。

从新增员工人数来看,制造业上市公司扩招意愿更强。比亚迪2024年员工总数增加26.54万人;其次为潍柴动力(000338.SZ),新增4.97万人;立讯精密(002475.SZ)2024年也增加了4.55万人。

封面图片来源:视觉中国-VCG211424884767

文章转载自 每经网