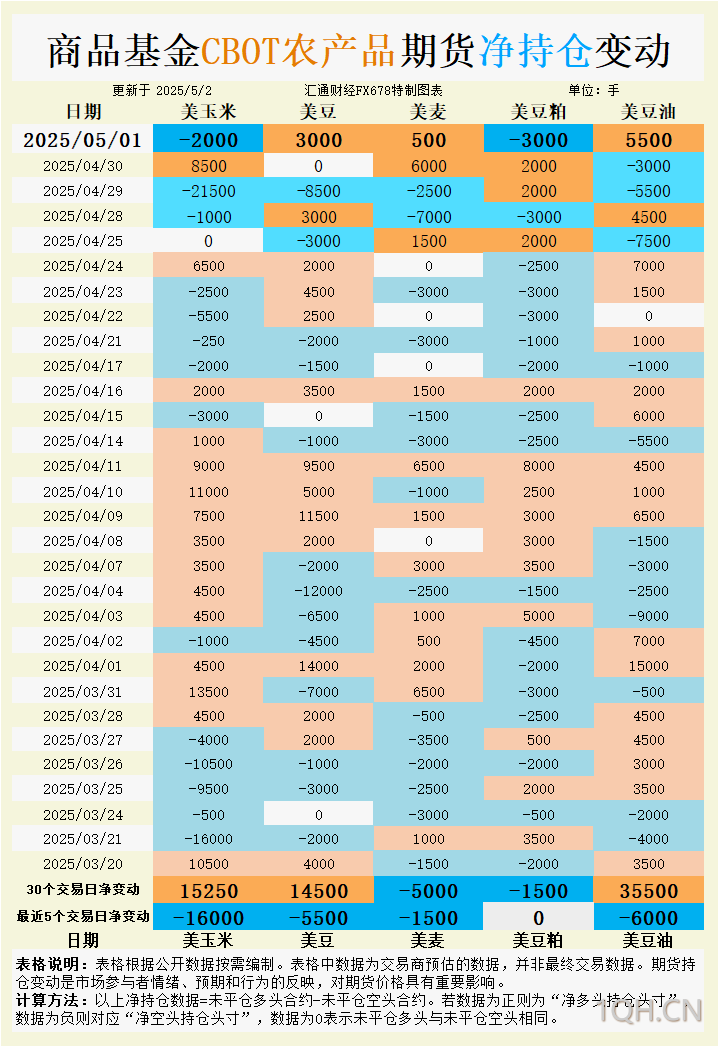

持仓数据表明,商品基金在5月1日对大豆、小麦、豆油增持净多头,而对玉米、豆粕转为净空头,显示市场参与者对各品种前景的分歧。本文将结合最新持仓变动、基差动态及国际交易情况,分析其对CBOT谷物期货市场的影响,并展望未来走势。

根据汇通财经观察,海外交易商估算的结果显示:

2025年5月1日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;CBOT豆粕未平仓多头与未平仓空头相同;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

大豆:出口竞争与技术性反弹并存

大豆期货在本周初触及两周低点10.36-3/4美元/蒲式耳后,周四出现技术性反弹,主力合约(Sv1)周五延续小幅上涨,报10.51-1/2美元/蒲式耳。USDA数据显示,截至4月24日当周,美国2024/25年度大豆出口销售达42.82万吨,较前四周均值增长27%,超出市场预期下限(15万吨)。然而,巴西大豆价格近期走弱,作为全球最大出口国,其竞争力增强对美豆构成压力。阿根廷农民在本周录得2025年最大单日大豆销售,进一步加剧南美对美国市场的挤压。

持仓方面,5月1日商品基金增加大豆净多头3000手,但近5个交易日净空头增加5500手,显示短期看空情绪有所抬头,长期(30个交易日)则维持净多头1.45万手,反映对远期需求的谨慎乐观。基差数据方面,5月装载的CIF墨西哥湾大豆基差较周三下跌1美分,至80美分/蒲式耳,表明现货市场供需趋于宽松。

基本面看,美国3月大豆压榨量达2.066亿蒲式耳,略高于市场预期的2.055亿蒲式耳,显示国内加工需求稳健。然而,关税言论引发的避险情绪抑制了市场上涨动能。短期内,大豆期货可能在10.30-10.60美元/蒲式耳区间震荡,需关注USDA后续出口数据及南美供应动态。

玉米:种植进度加快压制价格

玉米期货周四收跌3-1/4美分,至4.72-1/4美元/蒲式耳,周五持平,显示市场在低位企稳,但本周累计下跌近3%。USDA报告显示,截至4月24日当周,美国2024/25年度玉米出口销售为100万吨,较前四周均值下降13%,符合市场预期。近期USDA每日报告系统确认了向墨西哥、西班牙及未知目的地的玉米销售,表明出口需求仍具韧性。然而,美国中西部有利作物条件推动种植进度加快,农户专注于田间作业,抑制现货销售,进而拖累期货价格。

持仓变动显示,5月1日商品基金增加玉米净空头2000手,近5个交易日净空头激增1.6万手,反映市场对短期供应的悲观预期,尽管30个交易日净多头仍维持在1.525万手。基差方面,6月装载的CIF墨西哥湾玉米基差升至68美分/蒲式耳,5月装载基差较周三上涨1美分,至77美分/蒲式耳,表明现货市场存在一定支撑。

展望未来,玉米期货可能继续在4.60-4.80美元/蒲式耳区间承压,需关注美国中西部降雨对种植进度的影响以及出口销售的持续性。

小麦:低迷需求与天气因素博弈

小麦期货周五小幅上涨0.3%,报5.32-1/2美元/蒲式耳,但本周累计下跌超2%。美国平原地区硬红冬小麦近期受益于降雨,土壤水分改善为即将开始的收割提供支持。然而,贸易商指出,农户因当前低迷的期货价格(KWN25周四触及合约低点5.25美元/蒲式耳)不愿出售,导致现货交易清淡。国际市场上,叙利亚上周关闭的10万吨软磨小麦招标可能在未来几天做出决定,而南韩80万吨大米招标显示全球谷物需求活跃。

持仓数据方面,5月1日商品基金增加小麦净多头500手,但近5个交易日净空头增加1500手,30个交易日净空头达5000手,显示市场对小麦前景的谨慎态度。基差方面,美国平原硬红冬小麦基差保持稳定,但买家已将报价转向7月合约(KWN25),反映市场对新作预期的关注。

短期内,小麦期货可能在5.20-5.40美元/蒲式耳区间波动,需关注天气对冬麦收割的影响及国际招标进展。

豆粕:供应充裕压制价格

豆粕期货周四下跌3.70美元,收于294.30美元/短吨,周五表现疲弱。USDA报告显示,3月美国大豆压榨量为6.2百万吨,略超预期,表明豆粕供应充裕。截至4月24日当周,豆粕出口销售为32.31万吨,反映需求平稳但无明显提振。市场人士指出,美国中西部加工厂因季节性维护停工,导致现货交易清淡,基差报价保持不变。

持仓变动显示,5月1日商品基金增加豆粕净空头3000手,近5个交易日多空持平,30个交易日净空头1500手,表明市场对豆粕价格上行空间的信心不足。南美大豆丰产预期进一步施压豆粕价格,巴西2024/25年度大豆产量预计达1.715亿吨,全球供应宽松格局延续。

短期内,豆粕期货可能在290-300美元/短吨区间低位震荡,需关注加工厂复产节奏及出口需求变化。

豆油:投机性多头支撑价格

豆油期货在本周表现相对坚挺,受益于投机性资金的持续流入。5月1日,商品基金增加豆油净多头5500手,近30个交易日净多头激增3.55万手,显示市场对豆油后市的看涨情绪。基差方面,5月装载的CIF墨西哥湾豆油基差保持稳定,出口溢价为91美分/蒲式耳,反映需求韧性。美国生物柴油政策的潜在支持进一步提振市场信心。

然而,全球植物油市场供应增加,尤其是南美大豆丰产,限制了豆油价格的上行空间。近期印尼对废食用油出口的限制可能推高豆油作为生物燃料原料的需求,但影响尚未完全显现。

短期内,豆油期货可能在当前水平附近盘整,关注生物柴油政策动向及国际植物油市场供需变化。

未来趋势展望

CBOT谷物期货市场短期内可能延续分化走势。大豆受技术性买盘支撑,但南美竞争和关税言论限制上行空间,关注10.30-10.60美元/蒲式耳区间。玉米因种植进度加快承压,4.60-4.80美元/蒲式耳区间需警惕下行风险。小麦在低迷需求与天气改善的博弈中波动,5.20-5.40美元/蒲式耳为关键区间。豆粕受供应充裕压制,290-300美元/短吨区间内偏弱运行。豆油因投机性多头支撑相对抗跌,但需关注全球植物油供需平衡。交易者应密切跟踪USDA出口数据、天气变化及国际招标动态,以捕捉市场潜在机会。

转载自 一期货