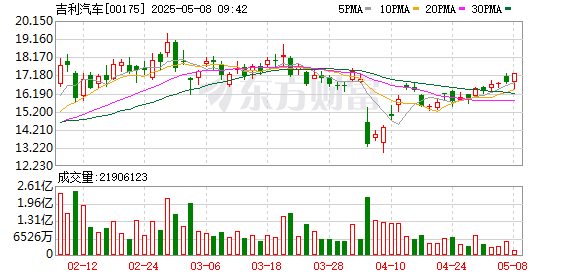

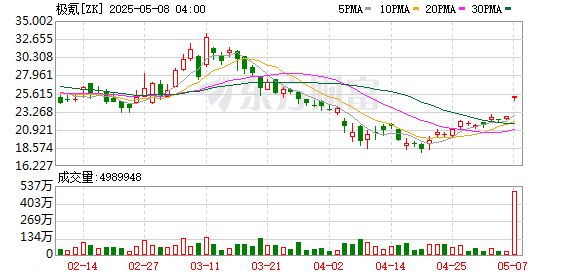

5月7日,吉利汽车(00175.HK)宣布,计划收购极氪(ZK.NYSE) 已发行全部股份,建议购买价为每股极氪股份2.566美元或每股美国存托股票25.66美元。

目前,吉利汽车持有极氪约65.7%的股份;如交易完成,极氪将成为吉利汽车的全资附属公司,并从纽交所退市。

图源:极氪Zeekr官方微博

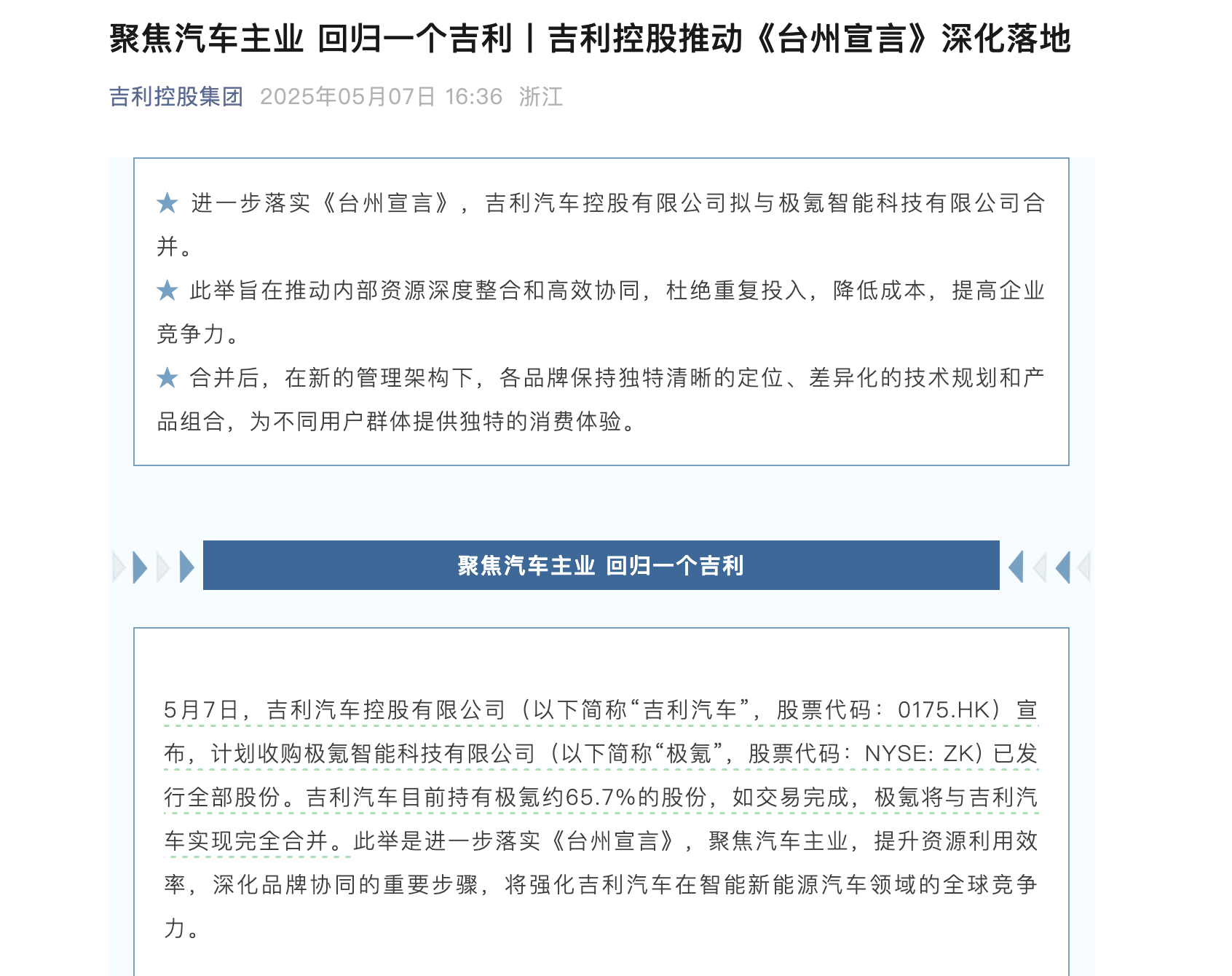

对于私有化极氪的考量,吉利汽车在公告中解释称,此举是进一步落实《台州宣言》,聚焦汽车主业,提升资源利用效率,深化品牌协同的重要步骤,将强化吉利汽车在智能新能源汽车领域的全球竞争力。

《台州宣言》是吉利控股集团在2024年9月推出的新战略,其中提到全面梳理集团各业务板块,进一步明晰各品牌定位,减少利益冲突和重复投资。吉利控股集团董事长李书福表示:“面对激烈的市场竞争和日益复杂的经济环境,我们将审时度势、根据《台州宣言》精神,持续推动汽车业务整合,回归一个吉利,整合技术优势,提高创新能力、盈利能力,持续创造长期价值,打造全球领先的智能电动汽车集团。同时我们仍将保持与美国和国际资本市场的密切沟通与合作。”

时代周报记者就私有化事项向吉利控股集团和极氪方面了解相关情况。双方均表示,目前暂无更多信息透露。

前述消息一出,吉利汽车盘后股价、极氪盘前股价出现上涨,后者一度大涨超10%。

图源:吉利控股集团公众号截图

近期整合动作频频

早在2024年10月,原本独立的吉利几何正式并入吉利中高端新能源系列银河,成为银河的智能精品小车系列。2025年1月,翼真、雷达也正式并入吉利汽车,让吉利汽车的产品矩阵扩充至轿车、SUV、皮卡、越野、MPV序列。

随后于今年2月,吉利汽车官宣依据《台州宣言》完成了对旗下极氪和领克品牌的战略整合,二者将共同以“极氪科技集团”的身份参与市场竞争。

除前述提及的吉利、极氪、领克品牌外,吉利控股集团旗下还有睿蓝、沃尔沃、极星、莲花跑车、远程商用车等品牌,全面覆盖超豪华、豪华、中高端及大众汽车市场。随着各品牌产品矩阵,特别是新能源车型的不断丰富,产品定位出现重叠的现象在所难免。

例如,2024年9月领克首款纯电轿车领克Z10上市时,就曾被外界质疑与极氪旗下极氪007车型存在定位重叠。而管理层并非没有意识到这一点——吉利汽车集团高级副总裁、领克销售公司总经理林杰就曾在接受媒体采访时坦言:“集团的品牌用户之间可能会有一些重叠。”在极氪、领克完成整合后,林杰本人也受命为新成立的极氪科技集团的副总裁。

所以为更加精准地深耕不同细分市场,厘清品牌间的差异化定位,2024年11月14日,吉利汽车宣布对极氪、领克股权结构进行优化,理顺股权关系,减少关联交易、消除同业竞争,推动内部资源深度整合和高效融合。

极氪的优势在于其高端豪华的品牌调性、前沿先进的技术实力以及对智能化极致追求所打造的驾乘体验,领克的优势在于独特时尚的设计风格、深厚的运动基因和对年轻消费群体心理的精准把握。

两大品牌重整后,各自的优势得以保持和延续,并以此为基础制定了“极氪向上,领克向宽”的发展方向。极氪定位全球豪华科技品牌,专注“豪华、极致、科技”,主打30万及以上市场,以中大型车为主,中型车聚焦纯电,大型车聚焦超级电混。领克则定位全球新能源高端品牌,专注“潮流、运动、个性”,主打20万及以上市场,小型车聚焦纯电,中大型车聚焦混动。

豪华品牌无需为提升销量而推出有悖其品牌调性的低价车型,大众化品牌亦不必为了冲击高端化而强行改换赛道,推出高价车型。二者相互补充,相互托底。

合并之后,领克旗下纯电车型可以使用极氪自研的浩瀚架构,实现整车高度平台化,便于智驾系统快速迭代;极氪可整合领克的渠道资源及售后服务体系,提升市场覆盖度。

至此,吉利控股集团在乘用车版块形成吉利汽车集团、极氪科技集团两大汽车业务主体。其中,吉利汽车集团整合吉利、吉利银河、雷达、翼真等,实现轿车、SUV、MPV、越野、皮卡等品类全覆盖;极氪科技集团整合领克、极氪,组建全球领先的高端豪华新能源汽车集团。

冲刺2027年500万辆整车销售目标

乘联分会数据显示,2024年世界汽车销量达到9060万台,同比仅增长1.8%;而新能源汽车销量达到1603万台,同比增幅达到12.2%,市场份额提升至17.7%。得益于新能源汽车领域迅猛势头,近年来,中国市场的新能源乘用车渗透率增速高于世界平均值,新能源乘用车在世界市场的份额一路由2021年的52%提升至2023年的64%,2024年全年这一数值提升至70.4%,甚至在当年10-12月达到75%。

2024年,中国贡献了世界新能源乘用车市场95%的增量,英国、巴西、美国、印尼贡献了剩余5%的增量。可见中国车市是世界新能源汽车领域竞争的核心阵地,机遇与挑战并存。

过去很长一段时间,“在技术上对标特斯拉,在销量上挑战BBA”成为许多自主新能源品牌的宏愿。当下,越来越多的品牌已快速接近这一目标,并展现出更大的野心。

根据官方公布的数据,2024年,吉利控股集团累计销量达到333.65万辆,其中新能源汽车销量约为148.80万辆,占比达到45%。今年一季度,其累计销售新车94.66万辆,同比增长31%,其中新能源汽车销量达到46.34万辆,同比大增83%。

根据吉利控股集团的规划,到2027年整车销量将超过500万辆。但完成这一目标的基础上各品牌协同,找好各自的市场站位。

李书福曾立志将吉利打造为“新能源汽车时代的大众汽车”。而在这样的规划下,极氪将担负起 “成为新能源时代的BBA”的“使命” ,未来两年冲击百万销量目标。

北方工业大学汽车产业创新研究中心研究员张翔对记者表示,近年来极氪的知名度和销量稳定增长,且定位豪华品牌中高端车型,获利空间充裕,私有化动作有利于母公司独立获得品牌价值。但目前新能源汽车市场已逐步进入成熟发展阶段,相关概念日趋成熟,热度较几年前有所下降;且赴美上市企业众多,难免出现同质化问题。上市车企还面临资本炒作带来的股价波动,对品牌产生负面影响。若极氪完成私有化,则能避免前述负面影响,提高决策速度和管理层任命的自由度,更快响应市场变化。

吉利控股集团总裁、极氪科技集团CEO安聪慧提供了一组直观数据:极氪和领克合并后,两个品牌的研发投入预计将减少10%-20%,供应链成本因规模化效应而下降5%-8%,产能利用率提升3%-5%。此外,双方的渠道将实现高度互补,极氪品牌此前主要聚焦于一二线市场,而领克品牌的加入将使其迅速覆盖三四线市场。

(时代周报)

文章转载自 东方财富