5月1日,浙江一家名为“胖都来”的线下购物商场开业,多位明星发视频祝贺。该商场名称引发争议,不少网友质疑这是在碰瓷“胖东来”。该商场的一名相关负责人表示,商场的两个区域都归属同一个老板,目前销售的主要是服装和日用百货,“服装都是我们从周边工厂直接采购的,所以价格比较便宜。”至于商场的命名问题,对方表示自己不便多言,“等过完假期,公司应该会统一发声。”

每经编辑 黄胜

5月1日,浙江一家名为“胖都来”的线下购物商场开业,多位明星发视频祝贺。该商场名称引发争议,不少网友质疑这是在碰瓷“胖东来”。

图片来源:视频截图

据潮新闻5月5日消息,这家商场的占地面积不小,有A、B两个区域。一家五金店的老板告诉记者,他在这里开店已经五六年,以前这个地方叫乐淘城,现在不知道为什么改成了“胖都来”。

该商场的一名相关负责人表示,商场的两个区域都归属同一个老板,目前销售的主要是服装和日用百货,“服装都是我们从周边工厂直接采购的,所以价格比较便宜。”至于商场的命名问题,对方表示自己不便多言,“等过完假期,公司应该会统一发声。”

据胖都来公众号发布的消息,目前开业的卖场是一期项目。其房产物业等项目整体规模近30万立方米,其中含5万立方米体验式购物中心、3万立方米展销选品中心、2万立方米直播基地。二期3万平方米的智慧商业综合体正在加速推进,预计10月份开启。

据悉,该卖场的社交账号在4月前后开始就开业进行宣传,此前曾发布视频解释称,名字只是符号,品质才是关键。“胖”寓意着丰盈、富足、美好,这一理念贯穿于他们的经营中,确保商品琳琅满目,价格实惠,服务贴心,“都”字则取自集团董事长的姓氏。

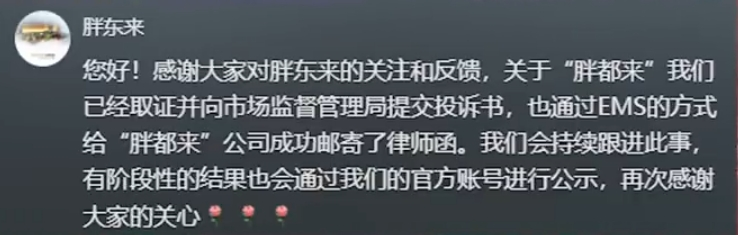

5月1日,有网友发布的一则截图显示,胖东来账号留言称,感谢大家对胖东来的关注和反馈,关于“胖都来”,他们已经取证并向市场监督管理局提交投诉书,也给“胖都来”公司成功邮寄了律师函。胖东来方面会持续跟进此事,有阶段性的结果也会通过他们的账号进行公示。

据极目新闻5月2日消息,记者联系到许昌市胖东来超市有限公司。办公室一名工作人员证实称,胖东来方面确实发布了上述回应,已就此事向浙江当地市场监管部门投诉,“因为胖东来作为零售行业的知名品牌,已经有显著的辨识度。胖都来的宣传行为容易造成消费者的混淆。目前(我们)已经对胖都来的视频号、抖音进行取证,并向胖都来(所属)公司邮寄了律师函。”

商场取名“胖都来”是否构成侵权?商业模式可以“借鉴”吗?《法治日报》律师专家库成员、北京中银律师事务所高级合伙人高景贺律师对此进行专业解读。

商场取名“胖都来”涉嫌构成商标侵权及不正当竞争。胖东来具有较高的市场知名度,“胖都来”与“胖东来”仅一字之差,整体读音和字形相似,若在相同或类似服务上使用高度近似的名称,相关公众极易产生混淆,误认为两者存在特定联系。我国商标法明确规定,未经商标注册人的许可,在同一种商品上使用与其注册商标近似的商标,或者在类似商品上使用与其注册商标相同或者近似的商标,容易导致混淆的,属于侵犯注册商标专用权。

每日经济新闻综合潮新闻、公开消息、极目新闻、法治日报

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每日经济新闻

文章转载自 每经网