COT报告数据显示,大型投机者和资产管理公司上周共持有6.3万份日元多头合约,这是这两类交易员有史以来单周增持多头头寸速度最快的一次。同时,交易员们也在回避美元多头押注,这对美元兑日元汇率构成看跌信号。

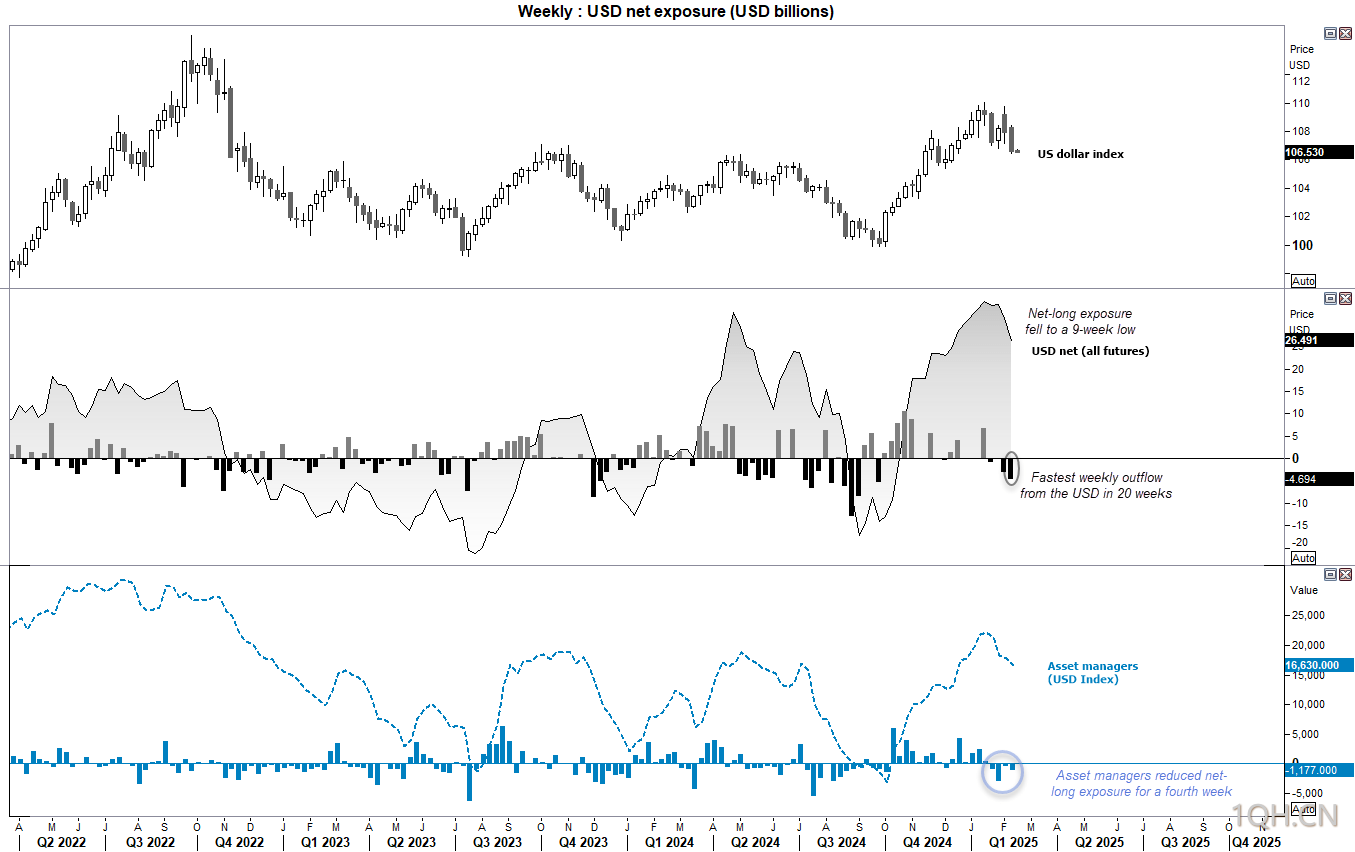

2025年2月11日COT报告中的市场持仓情况:美元净多头头寸上周减少47亿美元,降至265亿美元。这标志着20周以来美元资金流出速度最快。交易员继续大量涌入日元期货的多头押注。资产管理公司将日元期货的净多头头寸推至近4年高位。大型投机者即将转为英镑兑美元期货的净多头头寸。

美元持仓情况(国际货币市场数据)

美元指数连续第二周下跌,且似乎将进一步回调。当然,除非我们看到了一个重大顶部,并且特朗普很快开始抨击高美元汇率。

(图标显示美元净敞口(USD net exposure)的周度变化情况,时间范围从2022年第二季度到2025年第四季度。美元指数在2022年第三季度达到峰值后开始波动,并在2023年第一季度和第二季度之间有所下降。随后,在2024年第一季度再次上升,但在2024年第二季度和第三季度之间出现显著下降。净多头敞口在某个时间点达到了9周以来的最低水平。资产管理者连续四周减少了净多头敞口(Asset managers reduced net-long exposure for a fourth week)。)

在过去几周里,我一直指出可能会出现回调。随着市场情绪从看多转向,未来几周我们可能会看到美元进一步下跌。

资产管理公司连续第四周削减其美元净多头头寸,不过这主要是多头平仓而非新开空头头寸所致。但当看到交易员上周将美元净多头头寸减少47亿美元——这是20周内最快的资金流出速度——多头可能会继续平仓,在未来几周对美元构成压力。

美元兑日元(日元期货)持仓情况

(USD/JPY期货合约的市场数据,包括大型投机者的持仓情况。USD/JPY期货的价格走势(黑色线)以及大型投机者(Large Speculators)资产管理者的净多头持仓接近4年高点,而大型投机者的净多头持仓则达到20周高点。LS gross long(红色区域):大型投机者的净多头持仓。LS gross short(绿色区域):大型投机者的净空头持仓。AM gross long(浅红色区域):资产管理者的净多头持仓。AM gross short(浅绿色区域):资产管理者的净空头持仓。)

虽然近几周对日元的多头押注一直在增加,但上周真正出现了飙升。资产管理公司和大型投机者上周共增持了6.3万份总多头合约,对这两类交易员来说,均创下了有史以来总多头头寸增长速度最快的纪录。

资产管理公司的净多头头寸目前处于近4年高位,大型投机者的净多头头寸处于20周高位。而且这两类交易员的市场情绪都未达到极端水平,这与我的观点相符,即日元今年前景良好,可能还会有进一步上涨空间。

瑞郎兑美元(瑞士法郎期货)持仓情况

瑞郎是另一种对美元升值的避险货币。不过,与日元不同,其背后没有像日本央行那样偏鹰派的央行支持。相反,瑞士国家银行最近才表示,如有必要,他们会考虑实行负利率。

尽管如此,瑞郎兑美元汇率尚未准备好维持在1.10以下,而且由于我们看到总多头头寸长期处于高位,可能会出现空头回补的回调(对美元兑瑞郎汇率看跌)。

商品货币外汇(澳元、加元、新西兰元)期货

几周来,我一直强调澳元、加元、纽元期货形成的看多背离信号。在经历了一些谨慎的、与趋势相反的对美元上涨后,我们终于看到了一些看多的后续走势。

特别是,我们看到澳元兑美元的多头押注显著增加,空头头寸减少,大型投机者和资产管理公司共减少了2.62万份净空头合约。如果澳洲联储明天降息25个基点且措辞不那么鸽派,澳元可能会因更多空头回补而获得进一步支撑。

这两类交易员共减少了2.08万份加元期货的净空头合约,不过大型投机者在削减空头头寸的同时也减少了多头头寸。

在本周新西兰联储会议之前,纽元期货表现较为特殊,市场预计该行将降息50个基点。资产管理公司将其净空头头寸增加至创纪录新高,而大型投机者的净空头头寸实际上保持不变,多头和空头头寸都有增加。但在周五(COT数据收集之后),澳元兑美元实际上是兑美元表现最佳的货币,所以相对于澳元兑美元,新西兰元兑美元或许正转向表现优异的阶段。尤其是如果新西兰联储降息25个基点或采取更谨慎的措辞,令交易员判断失误的话。

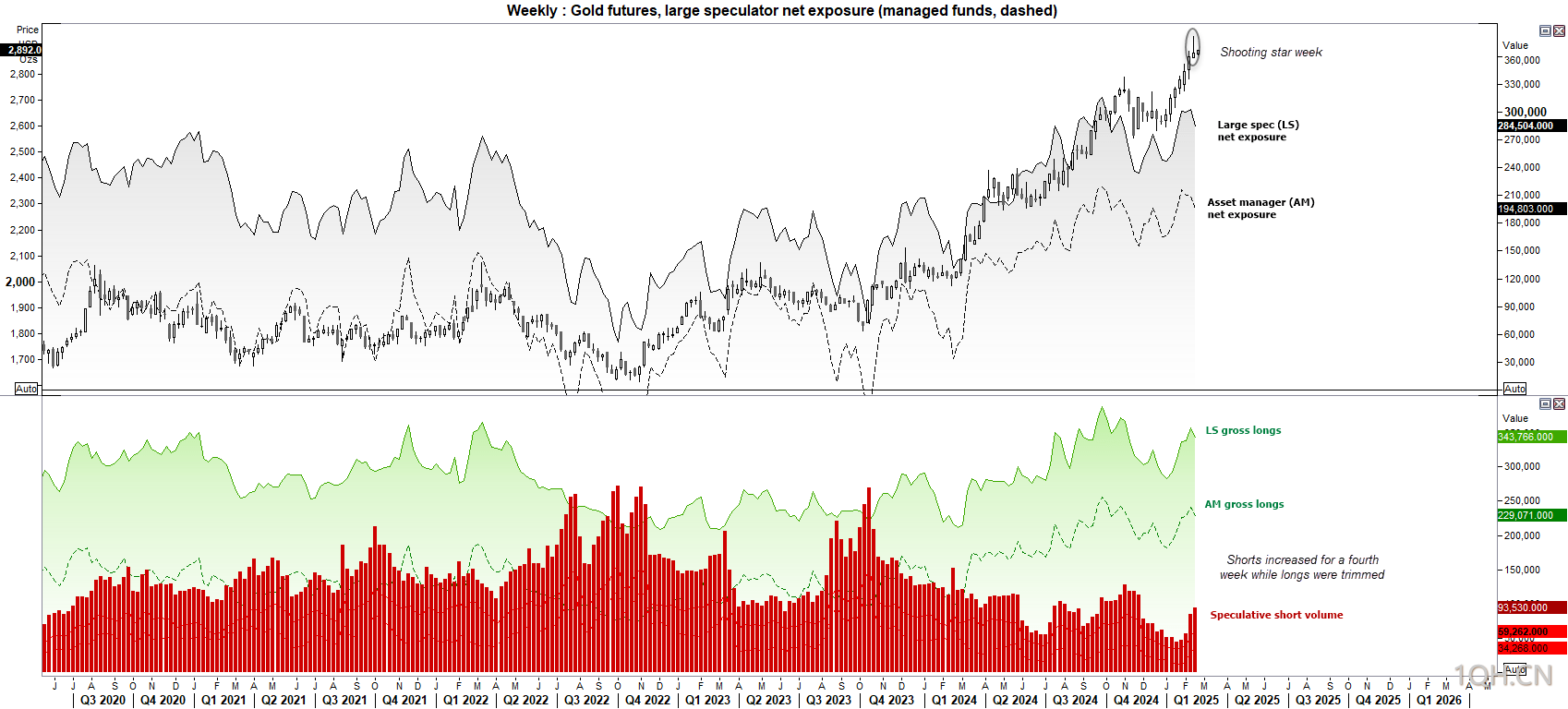

黄金期货(GC)持仓情况

(大型投机者(Large Speculators, LS)和资产管理者(Asset Managers, AM)的净持仓量。LS总多头仓位:绿色区域表示大型投机者的总多头仓位。AM总多头仓位:浅绿色区域表示资产管理者的总多头仓位。投机性空头仓位:红色柱状图表示投机性的空头仓位。)

黄金期货连续第七周上涨并再创新高,不过本周出现的流星线形态在一定程度上破坏了涨势。看空黄金的空头押注也连续第四周(大型投机者和资产管理公司合计)小幅增加,且上周多头头寸被削减,我们看到净多头头寸减少。

这并非对黄金看跌的信号,但鉴于黄金未能冲击3000美元,且出现流星线和空头增加的情况,或许回调即将来临。

纳斯达克100期货(NQ)持仓情况

纳斯达克期货上周收于历史新高,这表明一直在增加看空押注的资产管理公司遭受了损失。上周仅增加了75份总空头合约,这是空头连续第八周增加。然而,新增的6000份多头合约使净多头头寸有类似幅度的上升,创下三个月来最看多的单周涨幅。由于资产管理公司的市场情绪未达到极端水平,他们可能会追涨。

转载自 一期货