五一假期,胖东来创始人于东来在社交媒体连续发布多条推文,对近期柴怼怼风波的再度回应。5月3日17时21分,于东来在抖音账号发文称:胖东来所有的都是可以公开的、随时欢迎各个方面的调查!抖音相关负责人表示,目前正在根据胖东来提供的信息核实相关情况,将严格按照平台规则及相关法律法规进行处理。

每经编辑 杜宇

据九派新闻,5月3日,有媒体报道,胖东来创始人于东来的抖音账号“胖东来于东来”已设为私密账号。

图片来源:秒读财经视频截图

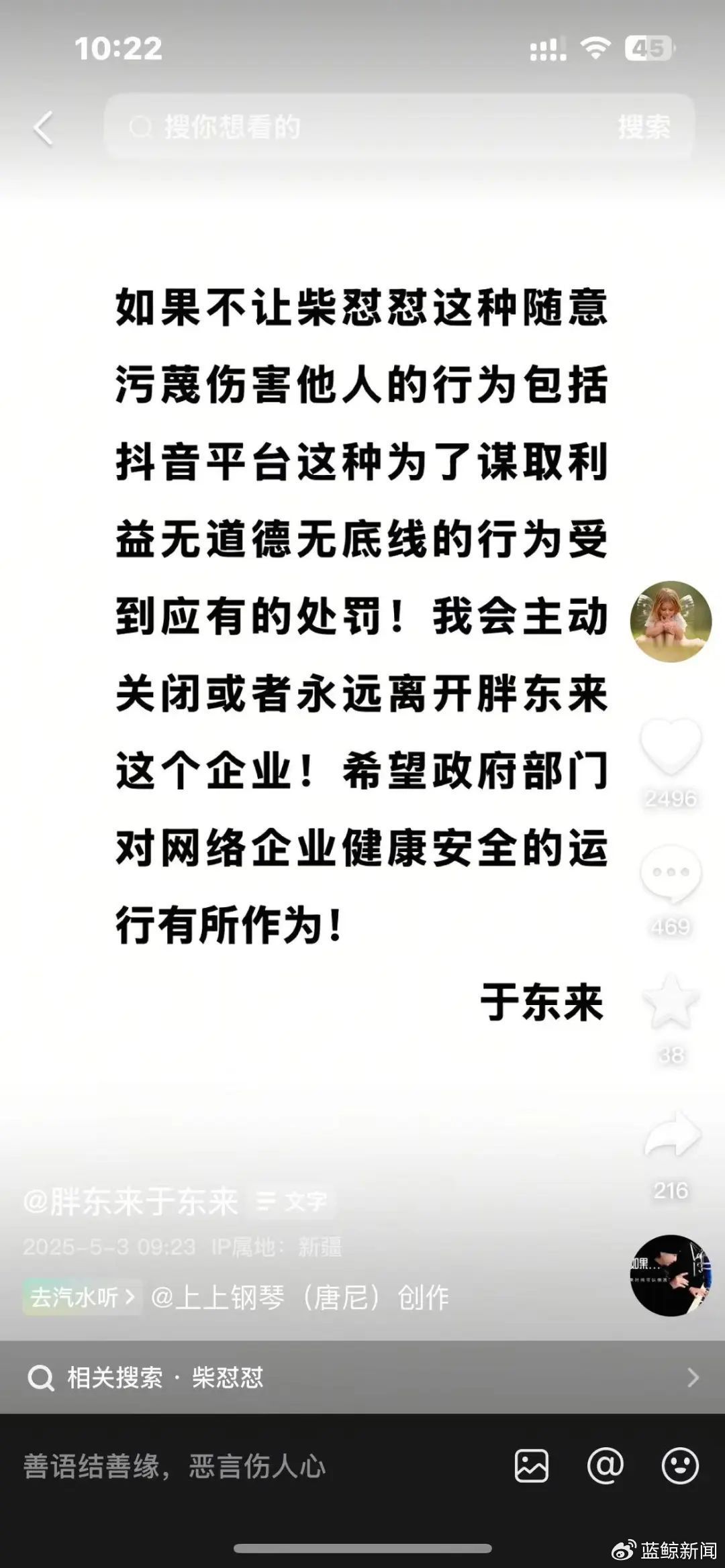

5月3日17时21分,于东来在抖音账号发文称:胖东来所有的都是可以公开的、随时欢迎各个方面的调查!值得注意的是,其余视频均不可见。

图片来源:于东来抖音账号

另据白鹿视频,抖音相关负责人表示,目前正在根据胖东来提供的信息核实相关情况,将严格按照平台规则及相关法律法规进行处理。

据蓝鲸新闻,五一假期,于东来在社交媒体连续发布多条推文,对近期柴怼怼风波的再度回应。其中,5月3日上午更是直接发文称,如果不让柴怼怼这种随意污蔑伤害他人的行为受到应有的处罚,“我会主动关闭或永远离开胖东来这个企业!”

3日下午,相关话题冲上热搜。

胖东来和柴怼怼的矛盾始于玉石领域,此前网红柴怼怼曾在社交媒体中称,胖东来以低成本从玉石获取暴利,并且公开贬低胖东来的产品质量。随后,胖东来于4月8日深夜,发布针对“柴怼怼”等三起网络侵权的回复说明,4月30日,胖东来公布受理案件通知书,关于起诉“柴怼怼商业诋毁、侵犯名誉权”一案,已于4月25日在许昌市中级人民法院立案。

今日于东来发文后,柴怼怼也火速发视频回应,视频中柴怼怼称“你离开胖东来,胖东来关闭之前把所有的青海料、俄料给人退了,把你们卖出去的那些垃圾东西,几百卖几万卖几千的东西给人退了……”

据大象新闻,在胖东来事件之前,柴怼怼并不是一个被大众广泛认识的博主。在短视频平台仅拥有20余万粉丝的柴怼怼属于玉石赛道的博主,记者通过第三方数据平台查询发现,近90天内柴怼怼直播带货销售额为50万元~75万元之间,场均销售额在5万元~7.5万元左右。带货商品中新疆和田玉手镯,单价为19800元。

而为回应“柴怼怼”的视频言论,胖东来也多次公开玉石相关数据。其中在4月8日的回应中,胖东来公开了相关经营数据,数据显示,期内东来集团整体销售额约62.7亿元,净利约3亿元,税金约2.68亿元。其中,超市含税收银销售收入约26亿元,而和田玉销售收入为2190万元,毛利率20%,占珠宝部销售3.6%,占胖东来商贸集团销售0.34%。

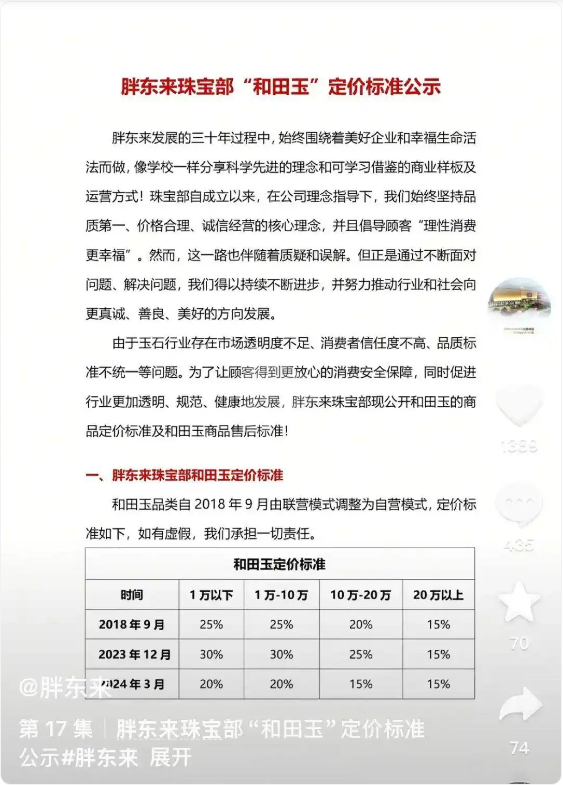

据悉,胖东来钻石、宝石、翡翠、和田玉、珍珠等珠宝产品毛利率按价格划分为两档,10万元以上毛利率为15%,10万元以下毛利率为20%,珠宝部商品综合毛利率为15%~16%。

图片来源:胖东来抖音账号

4月30日凌晨,胖东来再度公布了珠宝部“和田玉”定价标准,并表示若品质存在任何质疑均可在第三方权威鉴定机构评估,如有不符可退货。

5月2日,胖东来公布截至4月30日的经营数据。数据显示,胖东来4月销售额达17.49亿元,年度累计销售额突破80亿元,达80.27亿元。

每日经济新闻综合九派新闻、蓝鲸新闻、大象新闻、白鹿视频、于东来抖音账号、胖东来抖音账号

封面图片来源:视觉中国

文章转载自 每经网

")