当地时间4月30日,美国商务部数据显示,2025年第一季度GDP环比萎缩0.3%,创2022年来最差表现。美国关税政策扰乱全球供应链,影响到了美国经济的各个领域,企业囤货推升进口,消费信心因财务担忧走低。多重因素叠加,美国经济和政策研究中心创始人Dean Baker直言,第一季度或是美国经济衰退的开始。

每经记者 岳楚鹏 每经编辑 高涵

自4月2日特朗普宣布所谓“对等关税”已经过去一个月。据央视新闻报道,美国参议院民主党领袖查尔斯·舒默警告,凄惨的经济数据将“惊醒”共和党人。

当地时间4月30日,美国商务部公布数据显示,2025年第一季度,美国国内生产总值(GDP)环比萎缩0.3%,创2022年以来最差季度表现。

美国经济从2024年底仍显强劲的消费和投资,到2025年初意外“踩刹车”,这中间究竟发生了什么?

美国关税政策扰乱了全球供应链,也几乎影响到了美国经济的各个领域。企业囤积商品,导致进口激增,而消费者也越来越担心未来财务状况的不确定性。

有分析指出,美国当前所面临的挑战并非单点爆发,而是多重因素交织的结果:面对贸易政策的不确定、企业提前备货,居民消费意愿走弱、以及劳动力市场的疲态初现,都在共同影响着第一季度GDP的增长。

这是一场短期的波动,还是一个中长期的趋势转折?美国是否正站在通往衰退的路口?

美国经济和政策研究中心创始人Dean Baker在接受《每日经济新闻》记者(以下简称“每经记者”)采访时表示,第一季度或是美国经济衰退的开始。

受“提前备货”拖累,美国一季度GDP萎缩0.3%

美国商务部经济分析局当地时间4月30日公布的数据显示,美国2025年第一季度GDP环比按年率计算下滑0.3%,幅度超过预期,为2022年第二季度以来首次收缩。去年第四季度,美国GDP环比按年率计算增长2.4%。

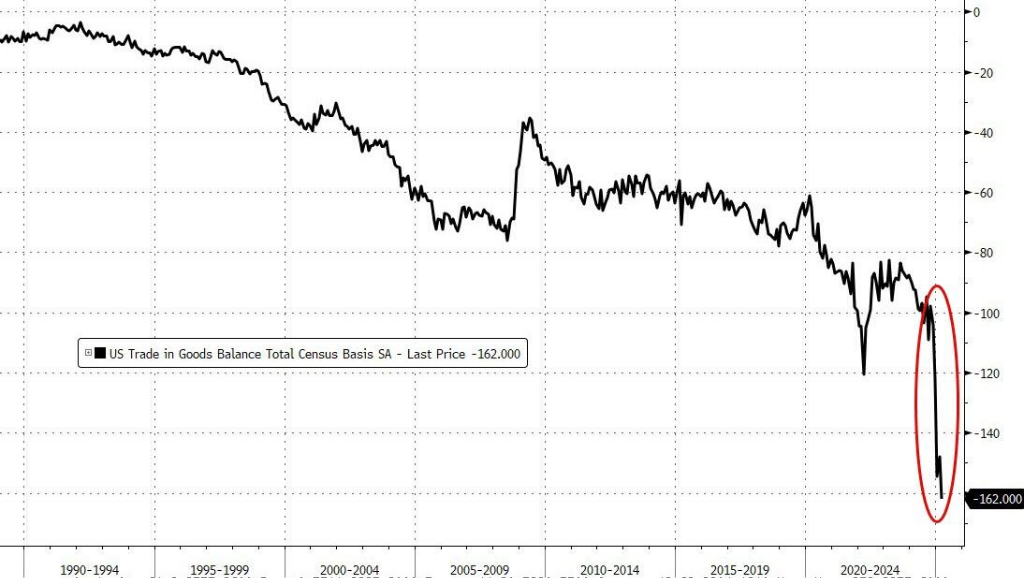

具体来看,美国第一季度净出口对GDP的拖累达4.83个百分点,这表明企业对未来关税上升感到担忧,从而大规模囤积库存。

美国商务部表示,美国第一季度GDP萎缩主要受进口大幅增加和政府支出减少拖累。

本季度进口激增,原因是企业争相“提前备货”,即在预期和威胁生效的关税生效前囤积产品。美国商务部报告称,3月美国商品贸易逆差飙升至1620亿美元,远超2024年3月的928亿美元,创下自上世纪90年代初有记录以来的最高水平。这一数字未经通胀调整,超过了彭博社对经济学家的调查中所有预测值。

美国经济和政策研究中心创始人Dean Baker在接受每经记者采访时表示,“许多分析师倾向于关注核心GDP(消费、投资和政府支出)的增长,并认为情况良好,这种倾向具有误导性。实际上,许多进口项目被算进了消费和投资。比如,企业电脑采购的年增长率高达112.8%,这难道与进口无关吗?”

美国家庭正大幅削减可自由支配支出

美国商务部的GDP报告显示,占美国经济总量约70%的个人消费支出环比增长1.8%,较去年第四季度4.0%的增速明显下滑,创2023年年中以来最低。

Dean Baker向每经记者指出,更令人担忧的是,部分支出是人们在新关税生效前购买汽车、家具、家电和服装的结果。“未来几个月,这些大额购买不太可能持续,尤其是在关税导致进口商品价格上涨的情况下。耐用品消费将在今年剩余时间内拖累GDP,商业设备投资也可能出现这种情况。”

例如,根据美国商务部公布的最新数据,3月,美国人购买了价值近7900亿美元的汽车及汽车零部件,环比增长8%,以躲避4月初生效的大规模汽车关税。然而,增长势头已经开始减弱,一些汽车零售商称4月销售额出现下降。

投资银行Stifel高级经济学家,董事Lauren Henderson向每经记者表示:“由于物价持续高企,且前景不确定性加剧,消费者在第一季度削减了支出。”

Dean Baker向每经记者分析称:“实际餐饮支出年率下降3.0%。快餐店实际支出年率下降3.6%。这表明,家庭正在大幅削减可自由支配的支出。这主要源于人们对未来的担忧,尤其是对失业的担忧。”

美国世界大型企业研究会4月29日发布数据显示,受预期恶化影响,美国4月消费者信心指数连续第五个月下降,跌至新冠疫情以来的最低水平。

关税恐致80%的小型企业“倒闭”

作为最先感知消费变动的前沿阵地,大型日用消费品公司率先释放出了疲软信号。百事公司、宝洁、美航等纷纷下调全年利润预期。

百事首席财务官考菲尔德在财报电话会上说:“与三个月前相比,消费者的信心明显减弱。”

据央视新闻报道,当地时间5月2日,记者获悉,美国鞋类分销商和零售商协会本周致信白宫,请求豁免美国总统特朗普所谓的“对等关税”,称这些关税对鞋类行业构成了“生存威胁”。据悉,这封信由76个鞋类品牌签署,其中包括耐克、阿迪达斯、斯凯奇和安德玛。信中表示,许多生产平价鞋类的公司无法承受如此高的关税,也无法转嫁这些成本。如果不立即解除对等关税,这些公司将不得不倒闭。

路透社统计显示,过去两周已有近30家企业削减或撤回财测,包括建材公司Masco与多家美国航空公司。

本周公布财报的苹果和亚马逊也都给出了疲软预期。

苹果CEO库克在电话会议上表示,假设没有新的关税或其他重大变化,苹果预计关税将使本季度成本增加9亿美元。

亚马逊预计第二季度营业收入为130 亿美元至~175亿美元,低于176.4亿美元的普遍预期。亚马逊指出,“关税和贸易政策”以及“经济衰退担忧”等一系列因素可能导致其业绩指引发生变化。

与跨国巨头相比,更脆弱的是夹在供应链末端的美国中小企业。尤其是依赖进口零部件或海外原材料的小型制造商、家居、玩具与服饰企业,它们面临着“关税+库存+现金流”三重困局。

物流公司Flexport首席执行官Ryan Petersen表示,特朗普的关税会使80%的小型企业“倒闭”。

劳动力市场出现“裂痕”,企业招聘按下暂停键

2025年第一季度,美国失业率维持在4.0%~4.2%的低位波动区间,但看似稳健的劳动力市场却已显露出结构性疲态。

一系列来自企业端的裁员、招聘冻结与数据指标放缓,正逐步冲击着“就业稳定”的叙事基础,成为经济走向衰退的关键信号。

作为最敏感的市场主体,大企业的招聘计划与裁员动作往往能率先感知经济趋势。在一季度财报中,UPS宣布裁员2万人,成为最具代表性的裁员案例之一。该公司在声明中解释,此轮裁员与“零售与制造业客户订单缩减、跨境运输成本上升以及关税扰动”直接相关,尤其受到亚马逊等电商平台订单结构调整的影响。

企业信号的疲软,也已开始在劳动力市场数据中显现。当地时间4月30日,美国自动数据处理公司(ADP)发布的最新数据显示,今年4月美国私营部门新增就业人数仅为62000人,创2024年7月以来新低,大幅低于3月份147000人的前值,也远远不及市场预期。

卖家会将成本转嫁给消费者

价格上涨与商品短缺是政策不确定性对普通美国民众最直接、最具冲击力的体现。

根据密歇根大学4月25日公布的民调数据显示,消费者对未来一年美国国内通胀幅度的预期在4月升至6.5%,创下1981年以来的最高值。而未来五至十年价格涨幅的预期在4月飙升至4.4%,创1991年以来最高。

亚马逊首席执行官安迪·贾西表示,预计亚马逊卖家会将成本转嫁给消费者。宝洁公司首席财务官舒尔滕(Andre Schulten)也指出:“我们必须动用一切手段来应对关税对成本结构和利润表的影响。”宝洁计划调高售价,以覆盖新增成本。

塔吉特首席执行官布莱恩·康奈尔在三月份接受CNBC 采访时也表示,消费者可能会看到食品杂货价格上涨,尤其是通常从墨西哥进口的新鲜食品。

大型零售商还能通过规模谈判降低部分成本压力,众多中小型行业却在关税面前几乎没有“谈判空间”。玩具行业正是典型例证,因为该行业高度依赖亚洲为其提供塑料件、电子模块、毛绒布料和组装服务。

销售圣诞饰品、礼品和玩具的公司在接受《连线》杂志采访时表示,美国消费者今年可能会在商店货架上看到更少的选择,并被迫为圣诞购物支付更高的价格。

专家:第一季度或是经济衰退的开始

据央视新闻援引英国《金融时报》5月1日报道,耶伦表示,美国政府的关税政策将对美国产生“极其不利”的影响,美国消费者与企业都会受到其负面影响。受关税政策影响,美国“经济衰退的可能性已经显著上升”。

此前一天,美国前财政部长萨默斯也表示,市场预计,美国经济今年有70%概率陷入衰退。

据新华社报道,多家民意调查显示,许多美国人对“特朗普繁荣”的期待已经变成对“特朗普衰退”的担忧。

美国广播公司、《华盛顿邮报》和益普索集团27日发布的联合民调结果显示,73%的受访者认为美国经济状况不佳,53%认为自特朗普上任以来经济状况恶化,72%担心特朗普的经济政策可能在短期内导致经济衰退。

Dean Baker向每经记者分析指出,我们可能会在未来几个季度看到经济受到更大的冲击。通胀急剧加速,核心个人消费支出平减指数的年率从第四季度的2.6%上升至3.5%,这将使美联储更难决定如何应对。”

他进一步说道,“如果特朗普不改变他的政策,接下来,进口商品短缺将导致消费者价格大幅上涨,并严重扰乱生产。我们将看到一系列裁员,最直接的裁员对象是直接参与贸易的人员(码头工人和卡车司机),随后零售商将因无法补货而遭受打击,工厂也将因无法获得必要的零部件和物资而遭受打击。特朗普必须迅速采取行动,才能避免这种情况。”

Dean Baker认为,第一季度或是经济衰退的开始。

封面图片来源:视觉中国

文章转载自 每经网