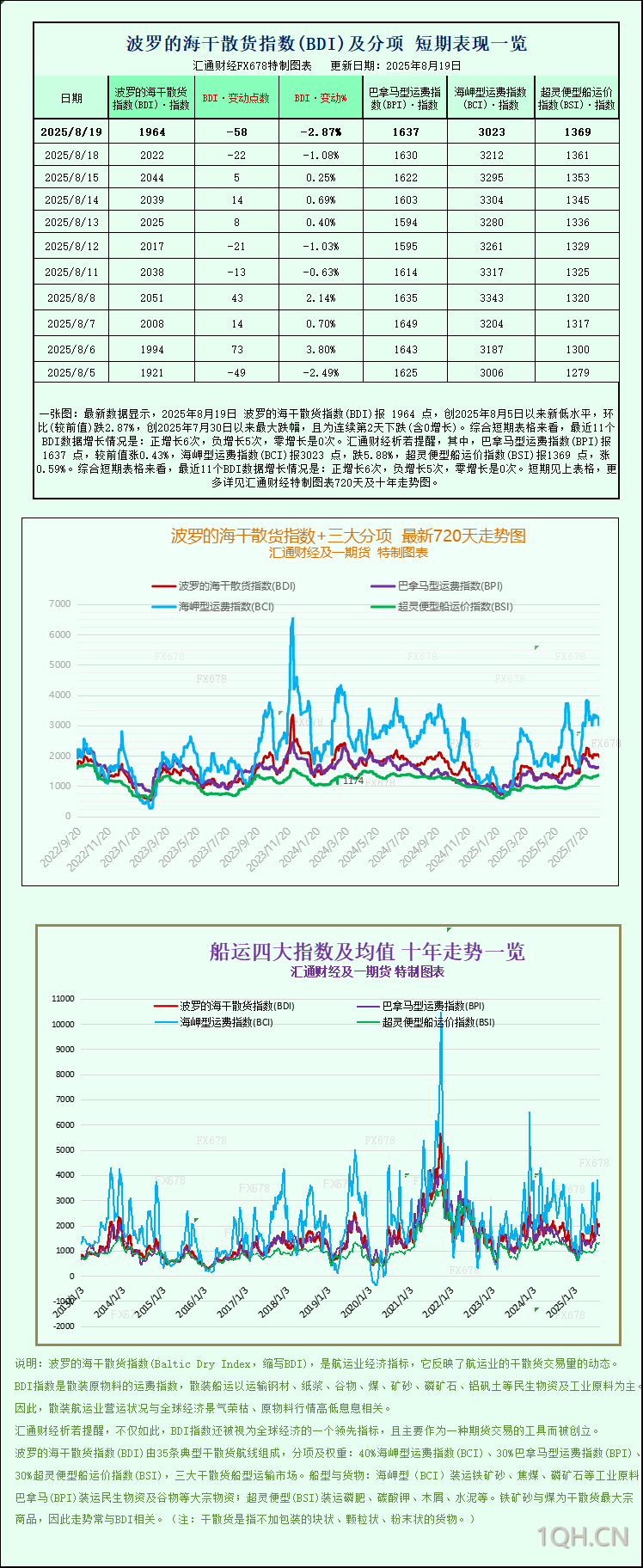

最新数据显示,2025年8月19日 波罗的海干散货指数(BDI)报 1964 点,创2025年8月5日以来新低水平,环比(较前值)跌2.87%,创2025年7月30日以来最大跌幅,且为连续第2天下跌(含0增长)。综合短期表格来看,最近11个BDI数据增长情况是:正增长6次,负增长5次,零增长是0次。其中,巴拿马型运费指数(BPI)报1637 点,较前值涨0.43%,海岬型运费指数(BCI)报3023 点,跌5.88%,超灵便型船运价指数(BSI)报1369 点,涨0.59%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

由于对好望角型船舶的需求下降,波罗的海交易所主要海运指数(追踪运载干散货商品的船舶运费)周二跌至两周来的最低点。

追踪好望角型船、巴拿马型船和超灵便型船运费的主要指数下跌58点,至1,964点,跌幅2.9%,达到8月5日以来的最低水平。

海岬型船运价指数下跌189点,至3,023点,跌幅近6%,也创下两周新低。

海岬型船舶通常运输15万吨铁矿石和煤炭等货物,其日平均收益下降1,566美元,至25,072美元。

铁矿石期货价格下跌。

咨询公司Mysteel在一份报告中称,中国主要钢铁生产中心唐山的一些钢厂已收到口头指示,要求减产。

与此同时,巴拿马型船运价指数上涨7点,至1,637点,涨幅0.4%。

巴拿马型船舶通常运载60,000-70,000吨煤炭或谷物,其日平均收益增加64美元,至14,737美元。

在小型船舶中,超灵便型船舶指数上涨8点,至1,369点,涨幅0.6%。

转载自 一期货