本周一,在沪指刷新近十年新高之际,日本股市也不甘示弱,日经225指数延续上周的涨幅,创下历史新高。

截至发稿,日经225指数上涨0.95%,至43789.19点。东证指数也创下历史新高,上涨0.68%,至3128.89点。

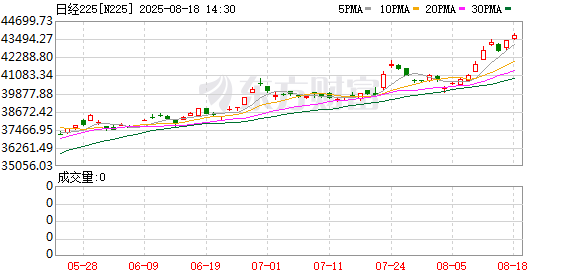

日经225年初至今走势

随着美国关税的影响变得更加明朗,市场对日本国内企业前景的乐观情绪重燃,日本股市本月出现反弹。此外,近期日元的走软也利好日本出口,尤其提振了日本汽车类股价。

“(日本)国内股市保持了上周以来的势头。”东海东京情报实验室(Tokai Tokyo Intelligence Laboratory)首席股市分析师Seiichi Suzuki表示,“人们预计,外国投资者将继续购买日本股票。”

日元走软提振出口型股票

截至发稿,优衣库母公司迅销周一在日股市场上涨1.44%,是对日经指数提振最大的单个股票。

与此同时,一众汽车股集体上涨,丰田汽车和本田汽车分别上涨1.58%和1.22%。

日元兑美元周一下跌0.2%,而日元走软往往会提振汽车等出口收入为主的公司股价,因为这增加了海外利润汇回日本时以日元计算的价值。

与此同时,美国道琼斯指数上周五创下盘中新高,也提振了市场风险偏好,令日本股市也受到支撑。

在周一的日股市场上,跌势最为明显的是一众银行类股——日本银行股周一集体下跌,导致日股银行类股指数下跌1.45%,成为东京证交所行业分类指数中跌幅最大的板块。截至发稿,三菱UFJ金融集团跌1.96%,三井住友金融集团跌1.78%。

(财联社)

文章转载自 东方财富