澳元兑美元展望:杰克逊霍尔央行年会成为澳元的焦点

今年的杰克逊霍尔央行年会(8月21日-23日)备受瞩目。这一盛会历来是美联储引导长期货币政策预期的平台,而今年更恰逢美联储面临特朗普政府强力的降息施压。据彭博社报道,今年媒体报名人数远超杰克逊湖旅馆接待能力,可谓一房难求。

美联储此次可谓进退维谷——既要消化异常疲软的非农就业数据(7月仅新增7.3万人,远低于预期的10.6万;6月数据更从14.7万大幅下修至1.4万,直接导致劳工统计局局长遭特朗普解职),又需应对持续升温的通胀压力(核心CPI同比3.1%创五个月新高,环比0.2%达34个月峰值;PPI环比更飙升0.8%,核心PPI涨0.6%)。

考虑到特朗普即将提名下任美联储主席,本次年会恐难释放市场期待的超鸽派信号,这可能为美元提供支撑。当然,若美联储意外抛出多次降息路线图,美元或将陷入真正的困境——这种戏剧性场景无疑更令人期待。

美国就业和PMI数据备受关注

交易员们正急切地搜集任何可能指向杰克逊霍尔年会政策线索的蛛丝马迹。在此背景下,当周初请失业金数据的重要性陡然提升——鉴于此前非农数据的疲软表现,美元空头可能抓住任何就业市场走弱的迹象大做文章。标普全球PMI初值报告也将受到严格检视,特别是新订单、出口订单、就业及“支付价格”等分项指标,都将成为市场解读美联储政策走向的重要密码。

新西兰联储将降息25个基点

当前市场普遍预期新西兰联储将于周三(8月20日)降息25个基点至3%——路透调查的30位经济学家中,有28位支持这一预期。澳元兑纽元汇率正试探性突破1.10关口,但若要使涨势延续,新西兰联储或需保持明确的宽松政策倾向。

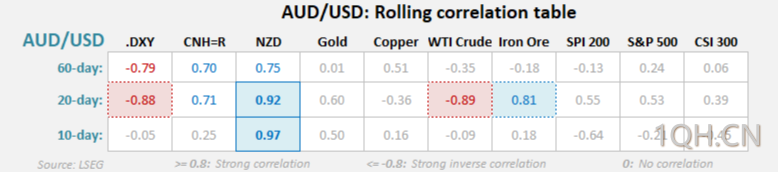

澳元兑美元相关性:纽元走强,与风险和大宗商品的联系较弱

澳元与纽元的联动性持续领跑,数据显示澳元兑美元与纽元的关联度,已显著超越其与美元指数或人民币的联动水平。

过去10个交易日中,澳元兑美元与华尔街主要股指(标普500、SPI 200、沪深300)的相关性转为负值,这明确释放出风险情绪已非澳元走势主导因素的信号。

原油与澳元的相关性既微弱又不稳定,而黄金与澳元一度稳固的联动关系也已明显弱化。

澳元兑美元期货持仓报告:净空头敞口伴随未平仓合约同步攀升

上周看空情绪持续发酵,大型投机者净空头规模创16个月新高,资产管理机构净空头持仓亦触及14个月峰值。两大群体净空头增长均由新增空头仓位驱动。未平仓合约同步走高的趋势,更揭示本轮跌势背后存在新开空头头寸的推动。

这一持仓格局强化了技术面的看跌信号——两周前的“看跌吞没”形态意义重大,而上周的微弱反弹很可能只是新一轮下跌前的技术性回调。

(未平仓合约也呈上升趋势,表明此次下跌背后有新的空头情绪)

澳元兑美元技术分析

令人玩味的是,周四“看跌吞没”形态的高点精准承压于7月成交量控制点(VPOC)阻力位,而周五在月线枢轴点上方的“倒锤线”形态正尝试推动价格回升。但鉴于周线与日线时间框架已同步形成“更低高点”的看跌吞没形态,因此倾向于判断汇价将开启新一轮跌势,下探0.6400关口。

需特别注意:受鲍威尔周五杰克逊霍尔讲话影响,1周隐含波动率带宽显著扩大。这意味着行情可能反复无常,事件前的交易难度陡增——并非所有投资者都适合参与。但若在关键阻力位附近出现明确反转信号,我的看空立场将得到强化。

倘若价格走势暗示正确,美联储的鸽派程度恐难达到特朗普政府期望,这可能成为美元走强、澳元承压的催化剂。

(澳元兑美元周线图和日线图)

北京时间11:35,澳元兑美元交投于0.6515/16。

转载自 一期货