每经记者|杜蔚 毕媛媛 每经编辑|陈柯名 张海妮

8月18日,影视板块迎来久违的大爆发:华智数媒(300426.SZ)、华策影视(300133.SZ)、慈文传媒(002343.SZ)、吉视传媒(601929.SH)、欢瑞世纪(000892.SZ)等多股涨停。影视股狂飙与上周末广为流传的一份名为“(广电)总局新印关于电视剧创作的若干举措(21条)”(以下简称广电21条)的内容密切相关。

《每日经济新闻》记者多方采访并独家获悉,相关消息属实,且8月18日广电总局专门召开了两个小时的视频会,解读具体内容。“所有地方(广电)局和代表企业都参加了。”一位参加了此次会议的影视公司负责人告诉记者。会议内容包含打破40集上限、放开季播剧间隔限制、松绑古装剧播出比例等,每一条都精准切中行业痛点。

图片来源:网络

多位影视行业人士均向记者直言,在经历平台收紧采购、集数限制加码、资本撤离等多重打击后,电视剧行业早已陷入“短剧挤压长剧生存空间”“产量与观众双流失”的困局。对于广电21条,他们直呼“政策的‘及时雨’来了”。

那么,哪些公司会率先获得红利?广电21条又将对内容创作、平台排播、资本布局等产生怎样的影响?记者采访得知,相关举措的意见征集在业内早已展开,伴随上周传来的“风声”,影视剧市场迅速升温。“我今天刚到横店,餐厅的订餐量明显比我两周前来时旺盛很多。”成都天府宽窄文化传播有限公司董事长兼总经理赵斌告诉《每日经济新闻》记者,多个剧组正在加速开机筹备。

影视股集体飙涨,板块资金净流入超百亿元

8月18日,影视板块股价全面上涨。Wind数据显示,截至收盘,文化传媒指数涨3.11%,在当日所有行业板块中涨幅仅次于通信设备指数和软件指数,资金净流入102.57亿元。

图片来源:Wind

板块内个股表现强劲,华智数媒、华策影视、慈文传媒、吉视传媒、欢瑞世纪涨停,芒果超媒(300413.SZ)、百纳千成(300291.SZ)、华谊兄弟(300027.SZ)、横店影视(603103.SH)等多只影视股亦大幅上涨。

此次股价异动与行业利好消息直接相关。《每日经济新闻》记者独家获悉,8月18日,广电总局召开关于广电21条的视频会,详细解读了相关条款,为行业注入强心剂。

“资本市场积极回应了总局的政策,对于整个创作来讲,肯定是一次活力的极大释放,因为它直接是从供给侧和消费侧两端同时发力,既让供给侧有了更多的创作空间,也让消费侧有了更大的选择权。”对此,赵斌向记者分析,这种双向发力的方式对市场有极大的刺激。

电视剧行业资深人士李能(化名)对《每日经济新闻》记者直言:“剧集行业已经很久没有好消息了,一般传来的都是平台收紧、集数要求越来越短等负面信号。”他解释,剧集此前多按集数定价,集数越多售价越高,而“爱优腾芒”等主力平台则持续收紧采买数量,对行业自然是一个不利信号。

事实上,近年影视剧市场呈现下行态势:电视剧产量、版权剧数量及平台播出量均持续下降。数据显示,2014年全年获得发行许可证的电视剧为429部,2024年这一数字仅为115部,降幅高达73%。中国广播电视社会组织联合会副会长李京盛曾在2025年3月的第十二届中国网络视听大会上指出,长剧生态已进入瓶颈期,“减量提质”中,“提质”被反复强调,“减量”却鲜为人知。

与此同时,微短剧的崛起对长剧形成强烈冲击。2024年,网络视听领域的微短剧用户规模达6.62亿人,半年增长率为14.8%;独立微短剧App人均单日使用时长从90分钟增至101分钟,已追平即时通讯。李能向记者指出:“近一年多来,各大长视频平台都在发力短剧,爱奇艺投入大量精力,腾讯视频计划将10%~20%的长剧资源让渡给短剧。”

赵斌、李能等业内人士均向《每日经济新闻》记者表示,广电21条在此时发布意义重大。“首先会利好百纳千成、欢瑞世纪等长剧制作公司,接下去他们可以放开手脚尝试之前不敢触碰的题材了。”李能表示。

广电21条打消“注水剧”担忧 头部IP开发迎来新机遇

8月15日,广电21条的内容就在行业内流传开。其中,关于取消剧集40集上限、取消季播剧间隔一年播出限制、调整古装剧播出政策、鼓励网台联动与一剧多星、放开优秀作品改编的国别限制等内容引发极大关注。

“8月18日,广电总局召集我们开了2小时视频会议来解读相关条款。”一位知名影视公司的负责人告诉记者。会议内容与网上流传的内容基本一致,每一条都精准切中行业痛点。“所有地方(广电)局和代表企业都参加了,但(相关措施)具体出台时间还未公布。”

“一般来说,精神传达后,各平台会收到通知,电视台和平台会有专人与广电总局交流,再将信息传递给影视公司和各数据平台。”一位接近平台方的从业者告诉记者。

谈及一些具体条款时,赵斌直言:“季播剧不用间隔太长时间就能接连播出,将有助于好IP(具有商业开发价值的创意资产)的持续创作。”

李能则向记者举例道:“《长相思》就是因集数的原因被迫拆成两季,第一季播出成绩很好,但第二季因间隔一年,(成绩)就没那么理想了。”

图片来源:《长相思2》官方微博

赵斌也观察到,一年的间隔期会让很多大IP热度消退。“这一调整对优质IP的连续高质量开发大有裨益,将极大促进长剧市场回暖,也会推动市场资源进一步向头部IP集中,只有大IP起来,整个市场的水位才能抬高。”

不过,对于广电21条中提及的“放开40集上限”,市场上已传出“注水剧”是否会卷土重来的担忧声。

“原来‘注水剧’是市场极度繁荣时的产物。现在平台的预算和单部剧投入已不如从前疯狂,资本也更理性,平台对内容的把控会非常严格。”对此,李能持乐观态度。

上述接近平台方的从业者也说:“‘注水剧’往往让平台亏损,如今爱奇艺、优酷、腾讯视频等视频平台都在追求盈利,不太会允许‘注水剧’继续播出。”

从“生死线”边缘到资本回头 剧组按下“加速开机”键

在多位业内人士看来,此次广电总局发布21条的目的是“希望盘活长剧市场”。

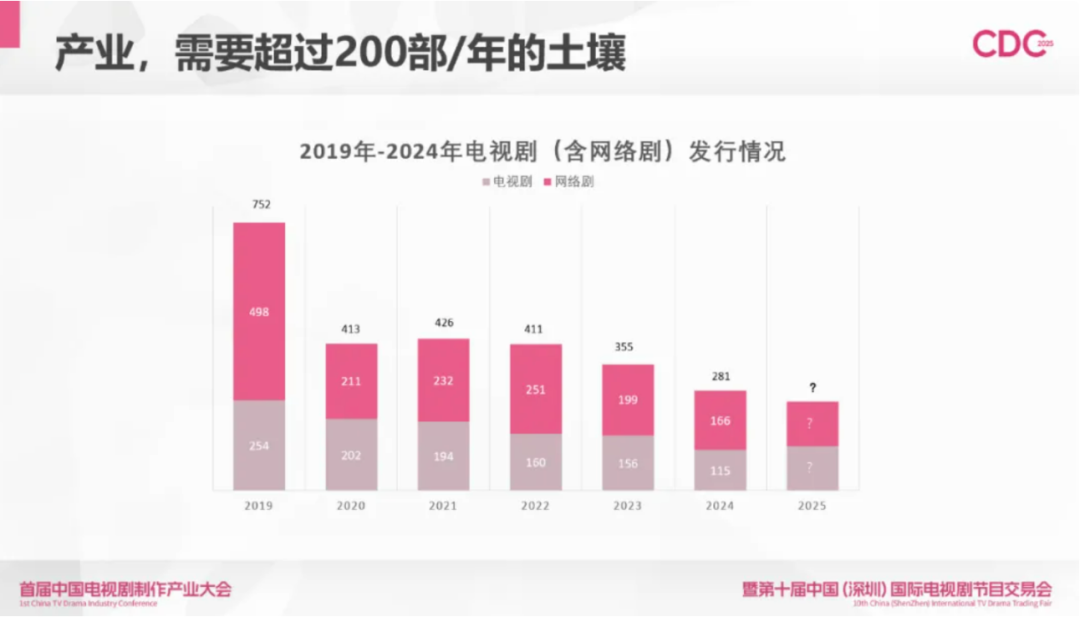

“整个剧集市场还不够繁荣,产量下滑尤其严重。”一位长视频平台的资深人士向《每日经济新闻》记者表示,在今年年初举办的首届中国电视剧制作产业大会上,“行业协会曾发出过一个‘警示’:如果整个市场的盘子(产量)低于每年200部的话,就说明萎缩得非常厉害,这不管对观众还是对产业来讲,都将是一个非常大的打击。”

《2024年度中国剧集产业年度发展报告》显示,2019年至2024年我国电视剧(含网络剧)的发行数量为:752部、413部、426部、411部、355部和281部。

图片来源:《2024年度中国剧集产业年度发展报告》截图

面对200部/年的“生死线”,此番由广电21条引发的连锁反应,不仅让沉寂已久的影视行业看到复苏曙光,更预示着内容创作、平台排播、资本布局的全面重构。

赵斌指出,“缩短审查周期”对平台、制片方来讲就是降成本,提高资金使用效率。“政策的推出会对市场上下游产生较大影响,尤其是资本开始‘回头’关注。”

“现在很多制作公司都去做短剧了,给长剧的钱、资源都在减少,若长此以往,市场会陷入恶性循环。”李能认为,条款提及的“试点实行电视剧中插广告”“优化协审机制,提高协审效率”等举措,都有望吸引更多人将资金重新投回长剧集。

“广电21条的方向明确,政策是支持我们把整个影视产业朝积极健康、加速的方向发展的。这在一定程度上给投资人吃了颗定心丸。”赵斌告诉《每日经济新闻》记者,从电影市场来讲,整个暑期档后半段发力,这意味着市场是存在的,观众并没有流失,资本也只是在场外等待。

趁着这波利好,赵斌透露,公司打造的新剧《生而有翼》决定于本周开机。“这并非突然而来的政策,而是我们期盼已久的‘及时雨’。我了解到,很多影视项目都在加速开机。”

“我今天刚刚到横店来看新项目,能够感觉到与两周前来时有明显变化。就拿订餐来讲,现在餐厅的热度都要旺得多。”赵斌期待,伴随广电21条的落地,市场热情被进一步点燃。

记者|杜蔚 毕媛媛

编辑|陈柯名 张海妮 盖源源

校对|卢祥勇

![]()

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网